王勤

(福州海峡出租车有限责任公司,福建 福州 350500)

我国房地产经历了十年黄金发展期,对国民经济的提升起到了巨大的拉动作用,不仅推动了上下游行业的快速增长,还为社会提供了大量就业岗位。但是,房地产的过快、过热发展也带来了诸多弊端。当前,房产成了可以投机的增量财富,随着房价不断上涨,拥有较多房产和占据核心 位置房产的人其财务增长速度不断加快,而无房者越来越不具备购买房屋的能力,这造成了巨大的社会矛盾。为此,我国政府不断出台措施调整房价,且释放出稳步推进房地产税改革的政策导向。建立调整房地产行业健康发展的长效机制,个人房产税是其中的重要一环,也是一直是被关注的焦点。我国上海和重庆两地在个人房地产税改革与征收方面已经起到了先行作用,但已有学者研究认为,沪渝两地的房产税改革并未起到理想效果,因此,有必要结合我国房产税发展历程,总结沪渝两地房地产税改革的经验,为我国全面铺开房产税提供借鉴。

对房地产税进行研究,从理论上来讲,能够丰富税收公平理论和完善税收调节收入分配体系,为我国下一步推进房产税立法、改革房产税制度提供理论依据。从现实来看,研究房产税对于平衡社会财富的政策效应,有利于改善我国贫富差距过大的现状,提升社会公平感。

一、我国房产税的改革与发展

(一)房产税的定义

房产税是房地产税则中的一个税种,我国现行房产税是1986年确定的。现行房产税以房屋为征税对象,以房屋的计税余值或租金收入为计税对象,向产权所有人征收。目前房产税的征收范围涵盖了城市、县城、建制镇和工矿区的房产,个人非经营性房产免征房产税。目前,我国只有上海和重庆两地试点征收个人房产税,我国其他地区尚未开始对个人住房进行房产税的征收。

(二)房产税的功能

房产税作为诸多税种中的一种,主要具有以下三种功能。

1.调节收入分配

随着我国经济发展进入新常态,我国经济发展的重心已经从重“效率”转向重“公平”,以往经济快速发展时期带来的贫富差距过大问题,亟需以税收方式进行调节。房产作为居民的存量财产,目前尚未统一税种进行调节,因此,房产税在调节居民财富中被寄予重要作用。房产是我国居民财富的重要组成,在总财产中的比重达到64%,但房产的分布却并不均等(冯国滨,2014),已经成为造成我国居民贫富差距过大的主要原因。一些高收入群体购买较多房产,且从房价上涨中快速累积财富,直接影响了我国社会的公平发展。根据房产税对居民持有房产直接进行征税,对财富存量进行调节,能够弥补我国现行税种对存量财富调节的不足,同时也能够有效调节收入分配,促进社会公平程度。

2.筹集地方财政收入

个人房产税的征税对对象为不动产,税源地域固定,方便当地政府进行征收,且征收成本较小,控制税源便捷,相应征收效率也会较高。因此,房产税可以成为地方政府稳定的财政收入。目前,我国大部分地区财政收入的增速都在下滑,房产税可以补充地方政府财政收入,满足地方政府继续对民生关键领域财政支出的需要。

3.调控房价

房产税是在住房的保有环节进行征税,有利于普通居民合理购买和持有房产,降低居民不合理的购买需求,实现房地产的供需平衡和房价的稳定。若对居民持有的存量房产进行征收,则增加了居民持有房产的成本,降低投机需求,居民可能会将目前暂无居住计划的房屋进行出售或出租,那幺就增加了房地产市场的供给,有助于降低房屋交易价格和租房价格,合理控制房价。

(三)房产税的发展与现状

我国房产税已经历经了多次变化。1950 年发布的《全国税政实施要则》中就提出了要针对房产进行征税,1951年《中华人民共和国城市房地产税暂行条例》将地产税和房产税合并为房地产税进行征收。1986年,《中华人民共和国房产税暂行条例》颁布,将房产税的征税范围确定为经营所用房产,不包括个人非营业用房产。2010年我国提出财税体制改革,并将房地产税作为改革的重点,且出台了相应的指导意见,2011年上海和重庆即开始了房产税试点改革。2015年《不动产登记暂行条例》发布,对房产税的征收形成了基础。2018年我国政府提出“稳妥推进房地产税立法”,2020年又提出“稳步推进房地产税立法”。可见,从我国立国以来,房产税已经经过了多次改革,且不断在完善,而从当前来看,个人房产税的全面落地还存在诸多现实挑战。通过梳理上海与重庆房产税试点的经验,可以为我国个人房产税的继续完善与征收提供经验。

二、沪渝两地房产税改革的内容与评价

(一)沪渝两地房产税改革内容

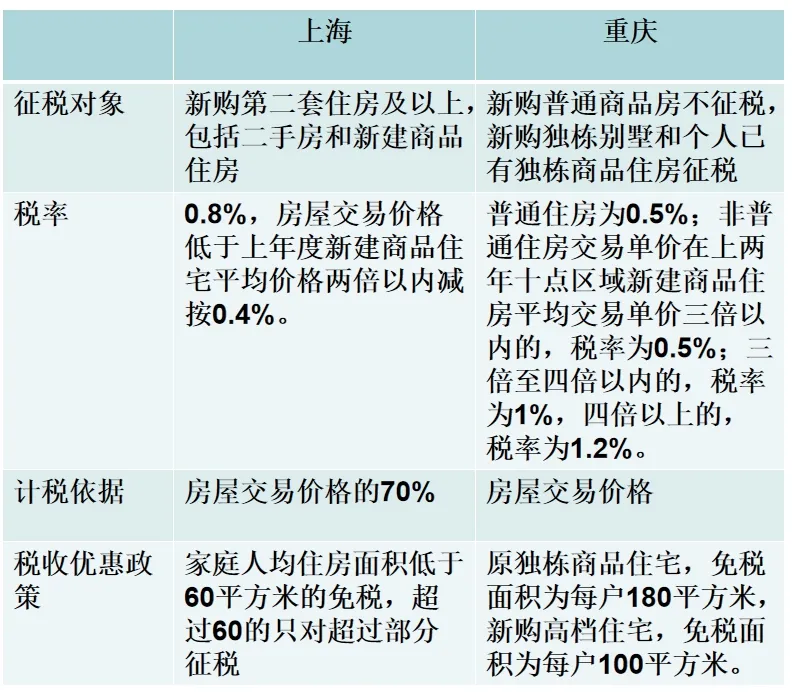

表对沪渝两地房产税改革内容进行展示。从表1可见,上海与重庆两地的房产税在征税对象、税率、计税依据和税收优惠政策方面均有差异,这也导致了两地房产税的征税效果是不同的,同时也造成了两地的税收调节效应存在差距。

表1 沪渝两地房产税改革内容

(二)沪渝两地房产税改革比较及评价

从沪渝两地房产税改革内容来看,上海房产税的征税对象只包括了新购住房,而对居民已经购买房产并不征收,重庆则对存量高档住房也进行征税。从两地的征税对象来看,上海仅对新购住房进行征税,不对已有多套住房的人群进行征税,则很难达到对提升多住房人群住房持有成本的政策目标,同时也无法扩大房产税的税源。重庆不仅对新购买高档住房的人群进行征税,同时还对已有高档住房的人群进行征税,那幺就能够提升高收入、多房群体的纳税调节效应,实现平衡贫富差距的政策目标,同时也扩大了税源。

在税率方面,沪渝两地也存在差异。上海设置了0.4%、0.8%两档税率,而重庆则设置了0.5%、1%、1.2%三档税率,显然,重庆对高价格住房的税收力度更大,体现了税收的累进性,富人群体缴纳的税款更多。就税收优惠而言,上海只对上海居民的家庭住房规定了免税面积,而非上海户籍人员没有免税面积,这无疑加重了非上海户籍人员持有住房的成本。而重庆的税收优惠包含了重庆人员与非重庆人员,其税收优惠具有普惠性。

综上可见,上海房产税当前的征税范围还比较狭窄,税率也比较单一,其税收优惠力度也比较弱,这可能导致上海房产税对居民财富的调节效应、对财政收入的贡献度都弱于重庆。

三、沪渝两地房产税改革的经验与启示

(一)沪渝两地房产税改革经验

目前,我国还没有建立起统一的房产税征税制度,仅在上海和重庆两地进行了个人住房房产税试点征收。经过十年的征税试点发现,上海房产税对居民收入的调节效应弱于重庆(张焕琛,2021),从中发现:首先,征税对象、税率、计税依据和税收优惠政策会造成税收效果的差异。其次,在征税对象的设置上,若想达到调节居民财富差距的政策目标,需要对存量房和新购住房同时征税,只对新购住房进行征税而不对存量住房进行征税,是无法达到降低贫富差距的目的的。再次,征税对象的扩大有利于提升房产税对财政收入的贡献度,从这一点来讲,也应当将存量住房纳入房产税的征税范围。从次,在税率的设置上,可以采用多档税率累进的方式,加大对高价格房屋的征税力度,实现对高房价的纳税调节效应。最后,税收优惠范围可以进一步扩大,降低外来人口的购房负担,体现税收优惠的普惠性质。

(二)我国房产税改革启示

通过对沪渝两地房产税征税内容及征税效果的比较研究,提出我国房产税进一步改革的启示,即合理规划计税依据、给予地方一定税收自主权、完善房产税立法、完善配套设施。

1.合理规划计税依据

房产税的征税目标在于调节我国居民的贫富差距,为实现这一政策目标,应当合理规划计税依据。如对于居民新购买的首套普通住宅或二套改善型住宅,可以不征收、少征收房产税,对于居民已经持有的存量住房,可以按照家庭设置一定的免税面积,对于超过免税面积的部分,也应当征收房产税,以降低居民投机购房的意愿。对于居民新购买或持有的高档住房,均应当征收房产税,增加对富有人群的纳税调节效应,高档住房可以按照房价界定,也可以按照面积界定。

2.给予地方一定税收自主权

由于我国经济发展的不平衡,各省份、各地区的房价、房地产市场情况存在较大差距,而房产是我国居民最重要的财富,因此各地方政府在进行房产税征收时,应当结合本地区居民收入与房地产行业实际情况,准确评估其征收范围与力度,尽量使拥有首套房产的所有者免缴或少缴房产税,对拥有多套住房和高档住房的所有者多缴房产税,实现房产税的纳税调节效应。

3.完善房产税立法

目前我国房产税仅在沪渝两地进行试点,还没有从全国层面进行立法规范,这无疑不利于房产税的征收。目前我国经济发展正步入新常态,法治体系也更为健全,若希望在全国层面铺开房产税,则更需要从法律高度规定房产税的相关细则。因此,需要加快房产税的立法进程,实现个人房产税在全国范围内的推进。

4.完善配套设施

房产税的征收涉及诸多家庭,征税范围较广,因此需要完善房产税征收的配套设施。如完善不动产登记制度,降低房产税征收中的偷税漏税现象;提升涉税信息的共享程度,加强房产管理部门、不动产管理部门、房屋价值评估部门与开发商之间的信息流动,实现对房产价值的准确评估,提升纳税金额的合理性;通知,还应当简化房产税的征税手续、环节,降低广大居民的纳税成本。

四、结束语

随着我国经济发展进入新常态,“公平”成了我国经济发展的关键词。过去房地产黄金十年的发展带来了较大的贫富差距,积累了社会矛盾,而房产税是调节我国居民贫富差距的重要抓手,能够在调节居民财富差距方面起到重要作用。沪渝两地房产税试点改革为我国全面铺开房产税征收提供了经验与借鉴,我国应当加快房产税立法进程,全面推进房产税长期调节体系的建设。