于新颖

摘要:2006年,中华人民共和国财政部颁布了《企业会计准则第20号——企业合并》(以下简称企业合并准则)。该准则的发布,催生了资产评估界一项新的业务——合并对价分摊公允价值评估业务。本文就企业合并对价分摊评估的含义、评估程序、评估应遵循的原则、评估中三方责任问题谈谈谈个人看法。

关键词:企业合并 对价 分摊 评估

1 企业合并对价分摊的含义

企业合并,是指将独立的两个或两个以上的企业合并形成一个企业的交易。

企业合并对价即合并成本,对于一次性完成的合并,合并对价是合并方在合并日支付的资产、承担的债券和发行的股票的公允价值;对于分步实现的合并,合并对价是各次交易所发生的成本之和,除此之外,为了合并发生的各项直接相关费用,合并方应当将其作为合并对价。

合并对价分摊是指非同一控制下的企业合并,合并方所发生的合并成本在取得的可辨认资产、负债及或有负债之间的分配。这种分配是通过确定合并所取得的被合并方可辨认资产、负债及或有负债公允价值的过程实现的。

2 企业合并对价分摊评估的程序

企业合并对价分摊评估应分四个阶段进行:第一阶段是分析评估目的,确定评估范围;第二阶段是识别可辨认资产及负债;第三阶段是对可辨认资产及负债的公允价值进行评估;第四阶段是计算商誉价值并对评估结果的整体合理性进行测试。

2.1 分析评估目的,确定评估范围 首先,对合并行为进行充分的了解,通过与合并双方管理当局的沟通,了解合并原因及目的。其次,收集股权转让协议等相关资料。再次,对上述资料进行分析,确定合并日被收购公司的财务状况与经营成果状况。

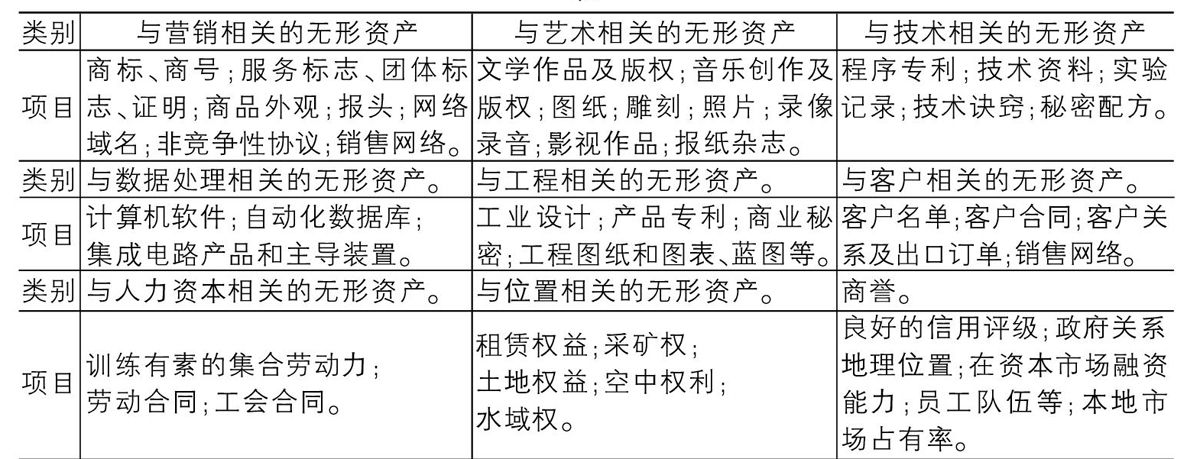

2.2 识别可辨认资产及负债 合并方通过合并取得的被合并方的资产、负债及或有负债,多数是在被合并方的账面上直接反映的,如各种有形资产、负债,有的则需要识别,如有些可辨认的无形资产和或有负债等。表1是被合并企业可能存在的无形资产:

以上不是全部的无形资产,某一项无形资产也可能同时被划分在一个以上的类型里。具体还要根据对被收购企业的情况和环境而确定。表2是部分行业的典型无形资产:

2.3 对可辨认资产及负债的公允价值进行评估 在本阶段中,评估人员应当按照企业合并准则和《以财务报告为目的的评估指南(试行)》的规定,根据评估对象、资料收集和数据来源等情况,从市场法、成本法和收益法中选择适用的评估方法进行评估,当然也可以根据不同的评估对象选择诸如信用模型、期权定价模型、远期定价和互换模型等评估方法。在选用不同的评估方法对相应的资产进行评估时要特别注意以下事项:

应收账款:除考虑其坏账影响外,对于长期款项,还应考虑以适当的现行利率折现计算公允价值。

存货:对于产成品和原材料评估方法的不同,可能会存在同一商品在不同子公司中评估值不同的情况;不存在活跃市场的金融工具需要采用特殊定价模型评估。

固定资产:要考虑各项资产对未来是否还有贡献,各项固定资产未来寿命量是会计师比较关心的,因为要求参照此确定计提折旧的时间。

无形资产根据不同类型选择适当的评估方法。以下表3是一些不同类无形资产经常采用的方法:

在选用不同的评估方法对负债进行评估时,评估人员应当注意:对于长期负债应当按适当的折现率折现计算公允价值;对于或有负债,通常可以直接计量的会计师会直接进行调整,对于一些像债务担保一类的或有负债,需要运用一些数学模型计算成本。

2.4 计算商誉价值并对评估结果的整体合理性进行测试 评估人员在估算出被合并企业可辨认的资产与负债的公允价值之后,两者之差即为被合并企业可辨认的净资产的公允价值,用合并成本减去被合并企业可辨认的净资产的公允价值就能计算出被合并企业存在的商誉。在确定出商誉价值以后,评估人员应当对其合理性进行分析,解释商誉所代表的含义及其组成成分。

3 企业合并对价分摊评估的特殊性

企业合并对价分摊评估是一项新兴的评估业务,它以财务报告为目的,与股权收购时的成本法评估结果相比,具有相对的特殊性。

4 企业合并对价分摊评估应当遵循的原则

评估人员应按公允价值层级性要求选择评估方法对企业合并对价分摊进行评估。企业合并对价分摊评估的实质是对各单项资产负债的公允价值进行评估,不包含资产组或资产组组合,是部分资产评估,选用的评估方法不同于企业价值评估的方法。企业合并准则对如何确定各项可辨认资产与负债的公允价值已作了明确的规定。企业合并对价分摊评估中,应按会计准则的规定选用各类资产与负债的评估方法,这就将评估方法按照公允价值层级性理念进行了排序。

依据美国会计准则的规定,公允价值分为三个层级,相应地,评估资料也分为三个等级,第一等级的是活跃市场中的报价,第三等级的是如企业内部数据等不可观察的数据。采用收益法、成本法等评估方法得到的则是位于第二等级的数据。故在企业合并对价分摊评估中,市场法应优先选用。若用其他评估方法,在选取参数时也要优先采用来源于市场的数据。

5 明确企业合并对价分摊评估中三方责任

在企业合并对价分摊公允价值责任体系中,涉及到了三方责任:评估责任、会计责任和审计责任,三者共同构成了三维的责任体系。评估人员承担的是评估责任;企业管理层承担的是会计责任;审计人员对合并对价分摊事项进行判断,承担审计责任。三方共同作用,保证合并方对外提供的会计信息的质量。

参考文献:

[1]《资产评估》全国注册资产评估师考试用书,经济科学出版社,2013(05).

[2]《以财务报告为目的的评估指南(试行)》中国资产评估协会, 2007-11-09.

[3]《企业会计准则第20号——企业合并》中华人民共和国财政部.财会,(2006)3号.