罗子俊

粮食安全重于泰山,不仅重在种、收,更重在存储、加工销售,重在监管。近年来的审计调查发现,承担政策性粮食存储、保管的企业普遍存在通过违法、违规手段“靠粮吃粮”,侵害了种粮农户利益,危害了国家粮食安全。本文结合审计调查实践,对“靠粮吃粮”常见问题的审计作一些探讨,供审计同行参考。

一、“靠粮吃粮”常见问题

(一)转圈粮

储备粮库在执行国家政策性粮食收储和储备粮轮换过程中,通过虚购虚销、买陈抵新、未轮报轮等手段,采取库存不动、账面转圈或库存与账面同时转圈等方式获取不当利益的违规行为。通俗一点理解即:可以是粮库将自己经营存放多年的商品粮销售后又通过关联粮商回购转作当年收储的托市粮或储备粮(新粮),可以是存储多年的储备粮或托市粮的相互转换成新粮,还可以是存储多年的储备粮或托市粮自我转换成新粮。在转换过程中粮食可能从甲仓移到乙仓,也可能从丙粮库移到丁粮库,还可能实际粮食没有离开粮库,只是账务上的转圈。

(二)空气粮

空气粮可以看作是“转圈粮”的升级版,是承储粮库通过关联粮商在没有粮食实物的情况下签订虚假粮食购销合同,伪造粮食出入库单据等方式“无中生有”。空气粮的关键就是粮食出入库过程中一切都是假的,转圈粮毕竟还有粮食存在。

(三)价差粮

价差粮其实也是转圈粮的一种形式,因存储库点存储的储备粮或托市粮粮权属于国务院或地方各级政府所有,存储库点只负责保管,所以粮食储存库点在市场粮价高的时候,在未收到出库依据的情况下,私自高价卖出一批政策粮,待市场粮价下降时再低价买回补库,做到“神不知鬼不觉”。再低价购买其他粮库出库的陈粮或在市场粮价低的时候补库。达到违规倒卖政府储备粮,高卖低买赚取价差获私利。

(四)坑农粮

坑农粮是指在粮食收购过程中,通过克扣斤两、压级压价、拖欠粮款以及提高粮食水分、杂质、霉变比率等不正当手段坑农损农,获取不正当利益。坑农粮最终形成了升溢粮。

(五)损耗粮

这里说的损耗不是真实的损耗,是虚假损耗,实际储存的粮食还在。通过这种手段来强行产生升溢粮,再以升溢粮的名义私自对外销售赚取价差获利。

(六)升溢粮

升溢粮是指在粮食收购、入库、仓储、调运、出库过程中,经过扣除水分杂质及烘干、通风、加湿等过程产生的溢余,也就是保管中多出来的粮。产生升溢粮本属正常现象,但一些承储库点为了获得最大利益,通过损耗粮和坑农粮的方式强行产生升溢粮,并私自出售,且大部分销售收入不入法定财务账核算,达到账外列支或个人侵吞粮款的目的。

二、“靠粮吃粮”常见问题产生的原因分析

一是在县一级粮食局和购销公司大都是两块牌子一套人马,既是政策的执行者、制定者,也是市场的主体,普遍存在政企不分、政策性业务与经营性业务未彻底分离,成为监管缺位的重要原因。

二是在各存储库点存储的储备粮或托市粮粮权属于国务院或地方各级政府所有,存储库点只负责保管。但各粮食存储库点特别是县、乡一级的基层粮管所都属于“冷门”行业,困难企业。各项经费得不到保障,收入来源主要靠政策性粮食保管费,经费严重不足,属于“守着粮食去讨饭”的状态。所以部分基层粮管所“自然而然”的盯住了他们负责保管的粮食。

三是各基层粮食存储库点内部管理混乱,在粮食收购、储存、销售等环节有较大的人为操作空间,加之基层粮食监管机构和人员力量薄弱,监管能力和经验不足。同时“一把手”话语权重,财务等关键岗位人员的监督流于形式,不仅不敢坚持执行相关制度规定,对违规行为“说不”,甚至主动配合,养成“粮仓硕鼠”。

三、“靠粮吃粮”常见问题的审计

如上所述,空气粮和价差粮是转圈粮的另一种表现形式,而升溢粮则是通过坑农粮和损耗粮产生的,故本文重点介绍转圈粮和升溢粮的审计。

(一)转圈粮的审计

转圈粮的主要目的,一是骗取收购费、轮换补贴等财政补助资金;二是通过买陈抵新或低收高转的方式赚取购销差价;三是利用虚购虚销、未轮报轮的方式虚假完成储备粮(省储、县储)的轮换任务。审计调查方法主要有:

1.看数据

根据承储库的出、入库码单和磅单及检斤单,汇总整理每仓《入库明细表》《出库明细表》,其中2016年后入库的托市粮均已通过托市粮管理系统登记,可直接调取该系统出、入库数据。根据上述业务数据与仓库保管台账、统计台账、储备粮(省储、县储)的轮换计划和相关财务资料等进行归类整理、分析,发现其中逻辑错误,找出疑点。

2019 年1 月至2022 年6 月粮食出库明细表

2019 年1 月至2022 年6 月粮食入库明细表

2.看物流

粮食出、入库离不开运粮的汽车。我们可以从获得的出入库运输车辆信息(车牌号、车辆入库时间、出库时间)中查找疑点。如:承储库日出库量大于仓库出库能力、同一辆车一天内频繁密集的进出粮库、同一辆车同一时间点在不同的粮库同时出现、或者因天气原因不适合运输粮食但依然在出入库运粮等。根据疑点从托市粮系统内调取相关出、入库影像信息或者直接通过交管部门查询车辆信息及行驶信息,核实是否存在虚假出、入库。

3.看“关键人”

因承储库点不能直接从粮食交易市场采购粮食,如果相关库点需要运作“转圈粮”“价差粮”“空气粮”则需通过一家熟悉的、有资质的粮食购销企业来进行,该企业就是我们所说的“关键人”,找到他。通过整理出粮库粮食购销明细数据,将其中交易频繁、交易金额大,特别是既向粮库卖粮又买粮的企业或个人作为“关键人”。重点关注“关键人”的粮食购销台账和购销银行流水等财务资料,追踪“关键人”获得粮食的来源、数量及去向,核实真实性,看是否存在虚购虚销、以陈顶新的情况。

4.看粮源

首先,不管是储备粮轮换还是收购政策性粮食,“新粮”入库一定发生在某一批陈粮出库之后。其次,陈粮的出库时间、数量与“新粮”的入库时间、数量会在一定程度上有对应关系。第三,在使用自身库存陈粮“转圈”时,粮库一般会先筹集一笔资金,给“关键人”让其购粮,审计就重点关注财务账上粮库和粮企大额资金的往来(有时候这笔资金收付还会采用现金给付)。

5.看质量

根据相关规定粮食在入库和出库时都应进行粮食质量检测并出具检测报告,同时粮食挂拍交易前,有意向的购粮方需要集中看样。重点关注不能提供出、入库检测报告或不能提供粮库看样资料的粮库;如果出具了检测报告则重点关注水分含量、黄粒米含量、色泽气味、脂肪酸值等检测数据是否符合新粮的标准。(新粮的标准:出糙率≥75.0%;杂质≤1.0%;谷外糙米≤2.0%;水分≤14%;黄粒米≤1.0%;脂肪酸值≤22.0mgKOH/100g;色泽、气味正常)。

(二)升溢粮的审计

升溢粮是政策性粮食承储粮库除粮食保管费、出库费、轮换费外的最主要的收入来源。审计调查方法主要有:

1.摸清强行产生“升溢粮”的主要途径

一是粮食收购时多扣种粮大户或粮贩的水分和杂质。如:种粮大户或粮贩运送100 吨粮食入库,入库时根据粮管所人员经验和感观检测确定水分扣量2 吨,即此次账面反应入库粮食98 吨,而根据实际粮食水分数据不用扣量,则多出来的2 吨粮就属于“升溢粮”。

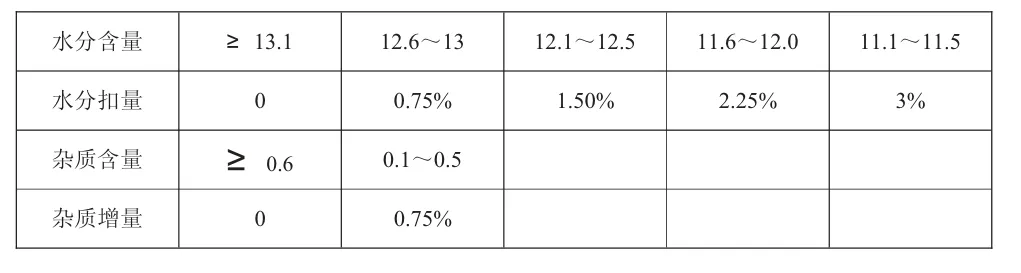

收粮时扣水扣杂标准

二是粮食出库时水份补量不是根据出库检测报告数据按相关标准补量,而是根据各收储库与购粮客户签订的出库协议来约定水份补量,造成少出库,产生“升溢粮”。如:某粮管所账面应出库100 吨粮食,根据出库检测报告该批次粮食水份含量在“12.1至12.5 之间”需买方水份补量1.5%,即承储库出库98.5 吨即可。而现实中各收储库都会与客户签订的出库协议,约定水份补量按最高标准3%来补量,即粮管所出库97 吨就行。多出来的1.5 吨粮就属于“升溢粮”。

托市粮出库需买实补量标准

三是部分粮库在托市粮(定向)出库时未按出库通知单的要求出库,少出库部分以粮食损耗的名义对购粮方进行货币补偿,而少出的粮就产生为升溢粮(损耗粮)。如:某国有企业通过粮食交易平台获得定向酒精粮100 吨,单价815 元/ 吨。而承储库点未按出库通知单的要求出库,实际只出库90 吨,剩余10 吨解释为已损耗或买方剩余一点不愿拉走,并按单价815 元/ 吨的标准货币补偿给购粮企业8 150元。而剩下的10 吨变成升溢粮,承储库点私自对外按2 000 元/ 吨的价格销售,粮管所获得收入20 000元,获利11 850 元。

2.关注“升溢粮”如何变成“小金库”

正常情况下政策性粮食储备库点每仓的粮食升溢率在3%左右,如部分仓库在正常的储藏情况下没有升溢粮或只有少量升溢粮则需要重点关注了,具体为:一是让各粮库以每仓为单位填写升溢粮销售明细表,重点关注没有产生升溢粮和升溢粮较少的仓库;二是获得当地各粮库、粮食贸易企业、粮食购销大户的企业和人员身份名单;三是追踪已入账升溢粮的交易过程,掌握交易升溢粮出现的银行账户,让其自行提供银行流水,根据银行流水信息和上述人员名单进行对比找出疑点。