徐培红 干荣富

(1. 上海交通大学医学院附属瑞金医院药剂科 上海 200025;2. 国药控股股份有限公司 上海 200051)

我国政府部门在2012年先后发布了多个与医药行业相关的“十二五”规划及配套政策。内容涉及医药工业、医药流通、电子监管码、医药工业转型升级、药品安全、社会保障、基本公共卫生服务体系和卫生事业发展等方面,这些政策的出台旨在提升医药工、商业行业集中度、促进行业转型升级;规范行业管理、促使医药市场快速向有序化发展;配合医疗体制改革、加快医药分开的速度。不少政策与制度的出台的确左右了医药市场,致使样本医院药品的使用出现了明显的变化。

1 政策与制度简述[1-2]

由于2009年开始实行新医改,为此围绕新医改而出台的配套政策是接二连三,其中直接影响医药市场的真不少。这些政策对医药环境而言,既表明医疗体制改革进入深水区,在变革中循序渐进越来越明显;又说明国家始终对医药市场进行着宏观调控,加快了医药市场从无序走向有序的步伐;同时也印证了笔者曾阐述的观点——政策与制度左右着我国医药市场。2012年出台的相关政策分类见下。

1.1 规划类

《医药工业“十二五”发展规划》、《2011年-2015年药品电子监管工作规划》、《关于医药工业转型升级规划(2011-2015年)》、《国家药品安全“十二五”规划》、《“十二五”期间深化医药卫生体制改革规划暨实施方案》、《深化医药卫生体制改革2012年主要工作安排》和《关于印发卫生事业发展“十二五”规划的通知》等。

1.2 医改类

《关于县级公立医院综合改革试点意见的通知》、《关于做好2012年公立医院改革工作的通知》、《关于推进县级公立医院医药价格改革工作的通知》、《关于开展基本医疗保险付费总额控制的意见》和《关于开展城乡居民大病保险工作的指导意见》等。

1.3 价格类

2010年起,国家发改委对药品价格进行第三轮调价。从2010年12月《关于降低头孢曲松等部分药品最高零售价格的通知》开始,经2011年3月《关于调整部分抗微生物类和循环系统类药品最高零售价格的通知》,2012年5月《关于调整消化类等药品价格及有关问题的通知》,2012年10月《关于调整免疫 抗肿瘤和血液系统类等药品价格及有关问题的通知》,到2013年2月《关于调整呼吸解热镇痛和专科特殊用药等药品价格及有关问题的通知》结束,共分5次,对化学药进行调价,涉及医院使用的主要大类药物,影响面极广、影响度颇深。下一步将对中药价格进行调整。

1.4 其他

《外商投资产业指导目录(2011年修订)》、《抗菌药物临床应用管理办法》、《关于开展基本医疗保险付费总额控制的意见》等。

2 样本医院用药分析[3-4]

本文讨论的2012年样本医院用药变化数据取自中国医药工业信息中心PDB数据库。数据表明,整个医院市场在平稳中出现复苏;新医改的全面铺开,尤其是基本药物制度的实施,使22个城市的样本医院中,有50%的地区增长幅度低于平均水平,而上海、北京是医院体制改革的试点城市,实施总额预付制的因素使其增长幅度低于22个城市样本医院的平均水平,但已经较其上年同比有所上升;抗感染药物由于经历了3年的分级管理,目前已进入了正常期,所以已从负增长的困境中走出;抗肿瘤药物由于医保外自费品种较多,排序上升为首位,前不久出台的2012年版《国家基本药物目录》中出现26个抗肿瘤药物,可以预见此大类药物可能会风光一时;样本医院的品类结构的比重变化也与10余年间疾病谱变化趋势相符,感染性疾病、消化系统疾病比重下降,恶性肿瘤、心脑血管疾病、关节炎等慢性病、抗抑郁等药物的比重上升。

2.1 典型城市样本医院用药变化

上海、北京是医院体制改革27个试点城市之一,总额预付制的实施使其增长幅度虽低于平均水平,但已经较2011年有所上升。山西出现高增长可能是样本医院数量太少的原因,个案不能表示全部,但石家庄、郑州、武汉等地区的高增长有待于进一步分析(表1)。

2.2 样本医院用药总量分析

表2所示是样本医院自2007年到2012年药品购入总金额统计。2009年开始实行新医改,基本药物制度与抗菌药物分级管理的实施使样本医院用药在2011年跌入一个新的历史低谷,抗菌药物出现负增长。2012年医院购入药品总金额同比比2011年上升2个百分点,医药市场出现复苏迹象。这可能是因为抗菌药物使用和管理进一步趋于合理,导致抗感染药物同比出现回升,脱离了负增长。

表2 样本医院药品购入金额及同比

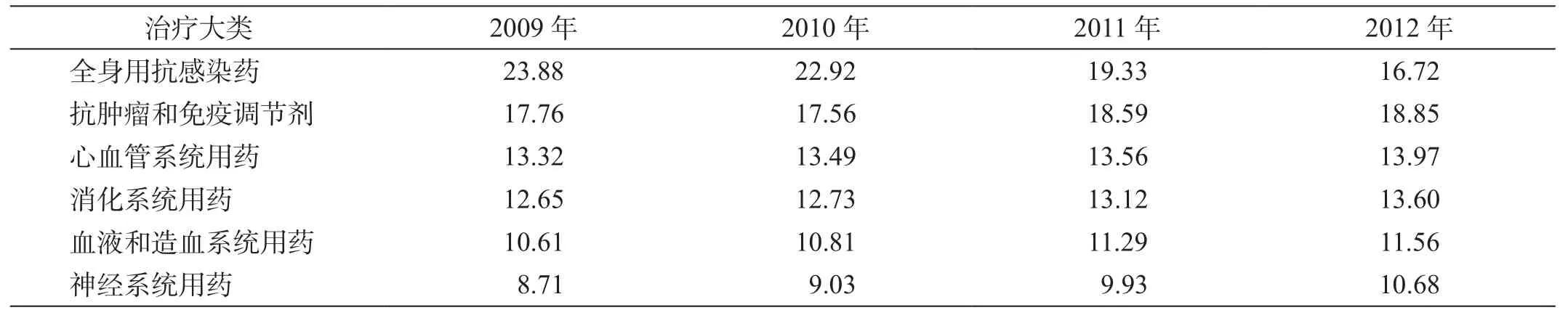

表3所示是在样本医院使用的15大类药品中,主要6大类品种购入金额及同比增长的情况。2012年样本医院药品购入金额份额显示,首席位置已被抗肿瘤药物所替代,抗感染药物主导地位已被撼动,金额排序已退居第二,这是历年来第一次发生的情况。这也进一步佐证国家政策与制度的确左右着我国医药市场。细观之,其他几类药品所占份额也是逐年上升,他们正在取代抗菌药物让出的份额。

2.3 主要大类所占份额变化

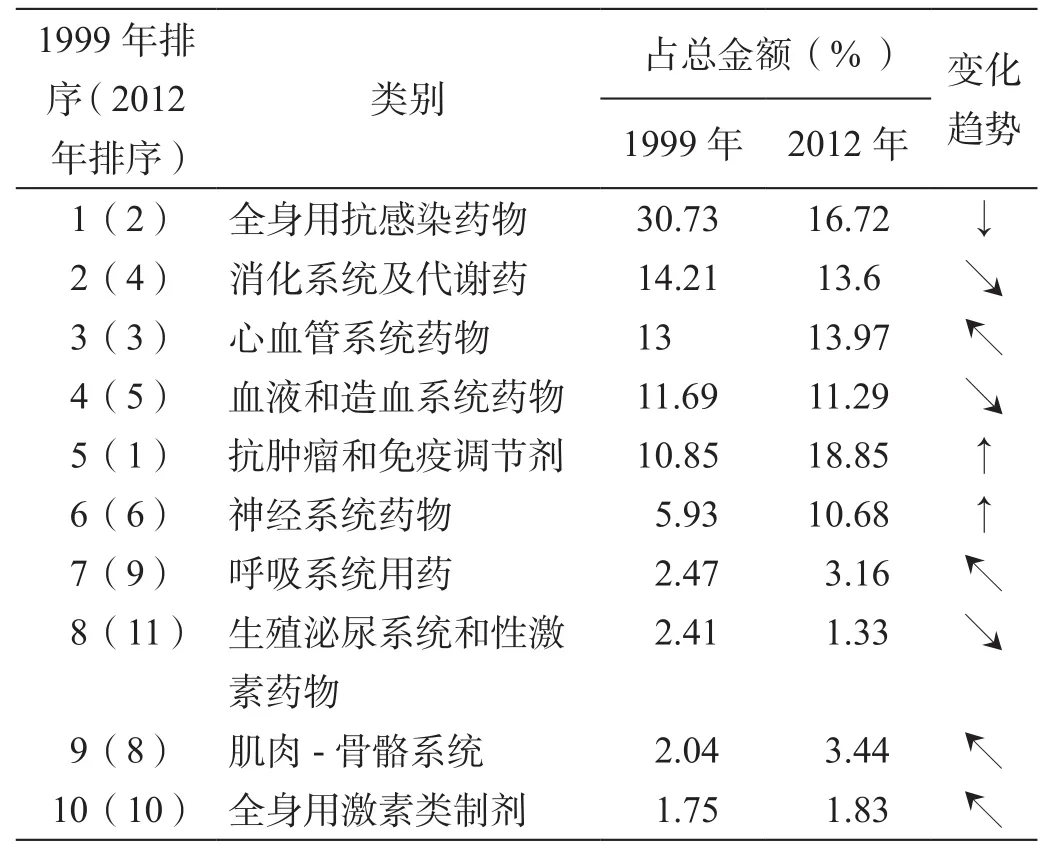

从1999年至2012年10余年间,我国疾病谱显示感染性疾病、消化系统疾病比重下降,而恶性肿瘤、心脑血管疾病、关节炎等慢性病、抗抑郁症等领域药物的比重上升。其中也不排除政策的导向与临床治疗手段提升等原因,更有老龄社会提前到来、城市工作节奏加快、人们生活压力加大等因素存在。样本医院所示的品类结构的比重变化也与疾病谱变化趋势相符。其中,全身用抗感染药物份额下降最快,抗肿瘤和免疫调节剂与神经系统药物则上升最快。表4仅将医院15大类药物中的前10类予以排序分析。

表3 样本医院使用领先的6大类药品占购入总金额份额统计(%)

表4 样本医院主要大类药品份额变化

2.4 样本医院领先药品统计

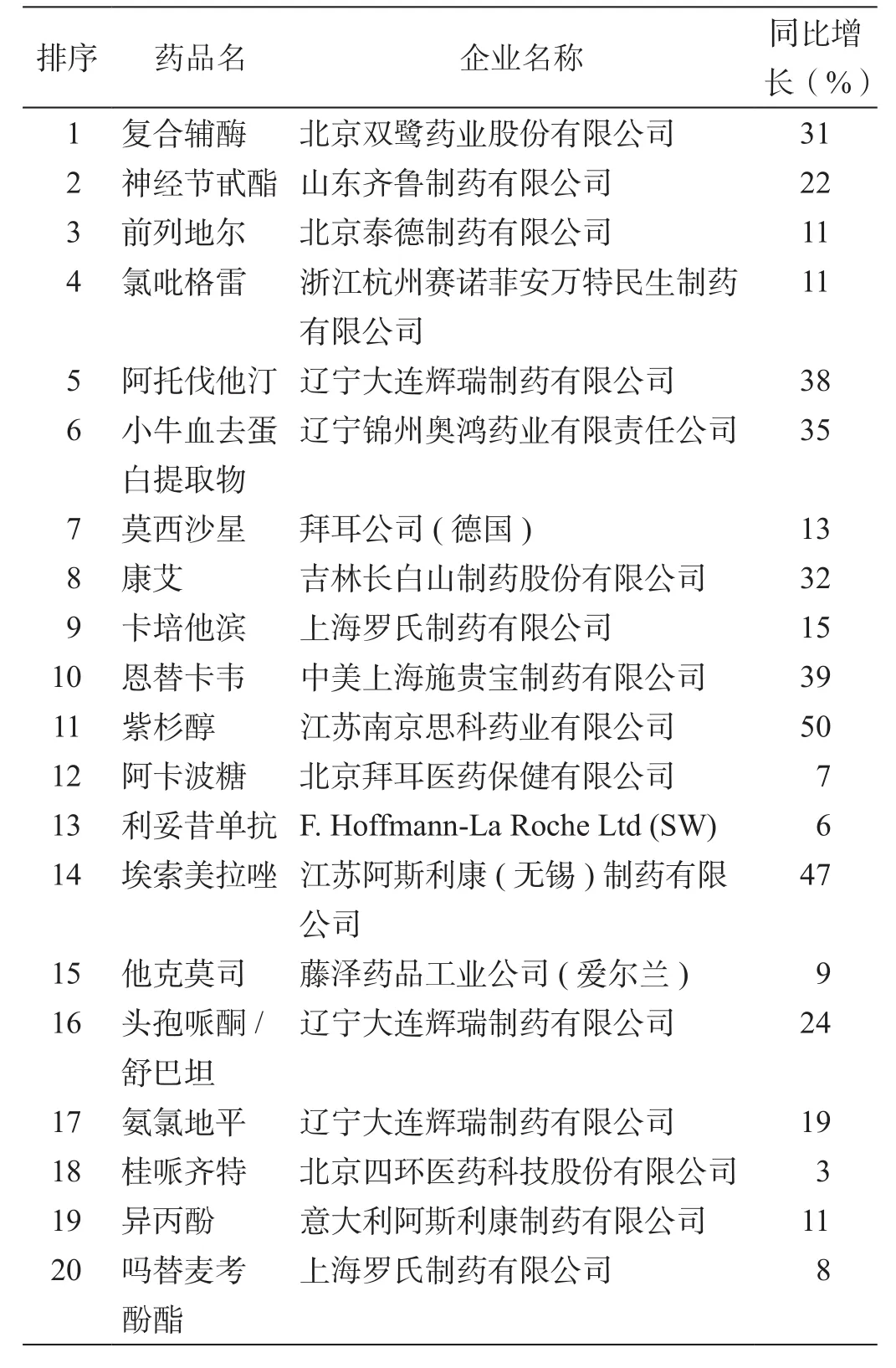

样本医院使用归档的药品共有2 395个。从领先的前50位品种中分析,前20位中已经没有抗感染药物,前50位中也只有9个,其中还有一个是抗病毒药物。他们分别是:哌拉西林/三唑巴坦(23——位序,下同)、恩替卡韦(26)、美罗培南(29)、左氧氟沙星(34)、伏立康唑(35)、头孢呋辛(37)、莫西沙星(38)、头孢孟多(40)、三唑巴坦/头孢哌酮(50);抗肿瘤及免疫调节剂有11个品种,除了表5已罗列4个品种外,还有,培美曲塞(27)、粒细胞集落刺激因子(28)、奥沙利铂(30)、康艾(39)、卡培他滨(41)、吗替麦考酚酯(46)、利妥昔单抗(49);前50位中心血管系统用药6个;消化系统用药5个;血液和造血系统用药9个;神经系统用药6个。

表5 使用领先前20个品种统计(%)

根据表5统计,看好复方维生素、复合辅酶、阿托伐他汀、磷酸肌酸、前列地尔、神经节甙酯、奥拉西坦和小牛血去蛋白提取物等品种。奥美拉唑出现负增长可能是与销售渠道走向基层医院有关。

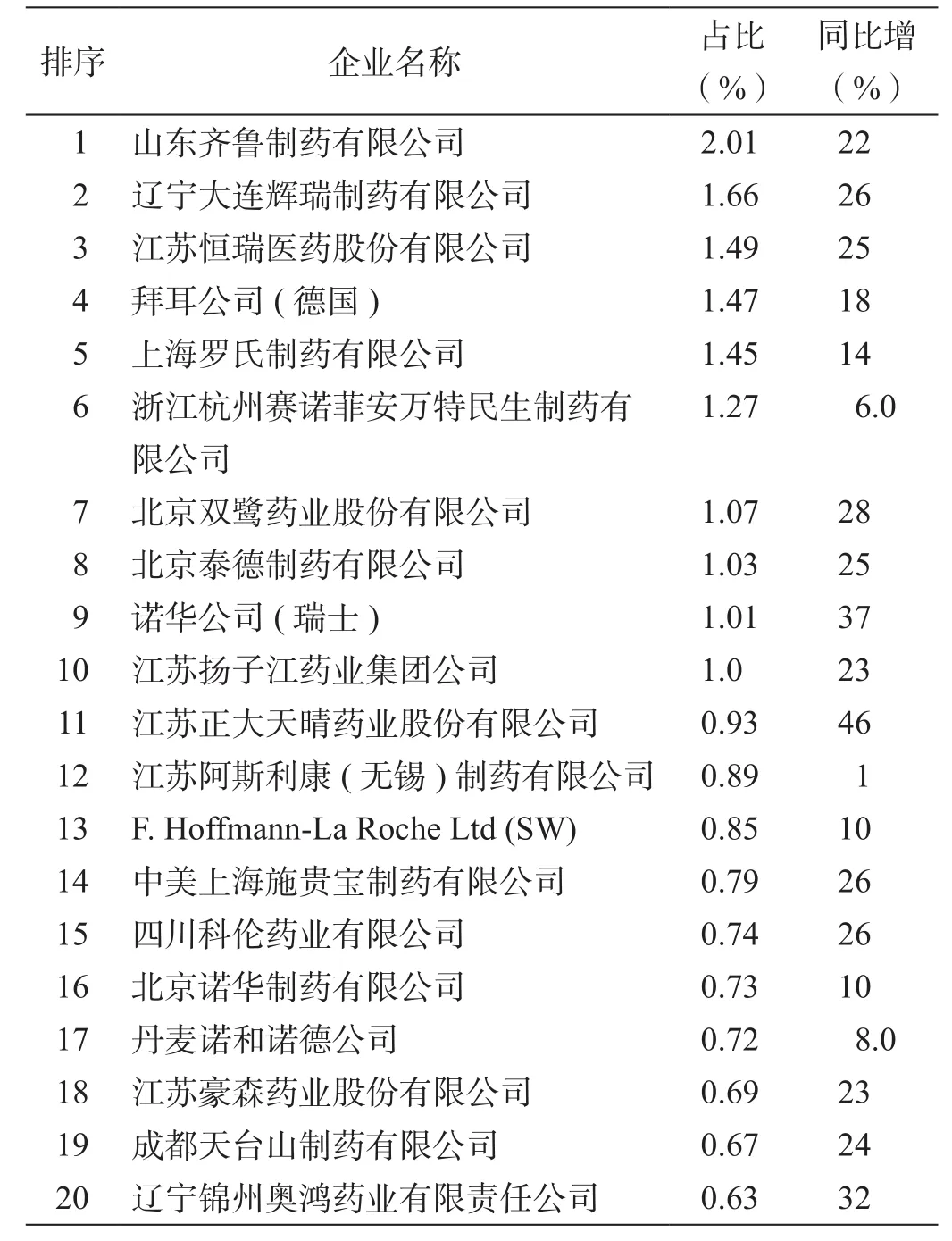

2.5 领先供应商分析

供应样本医院的厂商有2 934家。前20家供应商中,进口、合资与国内企业正好平分天下(表6)。分析这些销售领先的国内企业均是属于创新性企业或具有特色的民营企业,主要集中在长三角、环渤海等地。

近些年在分析样本医院用药时,发现对通用名加厂商进行金额排序能研究出许多值得我们思考的问题。首先,领先品种均是被临床认可的好品种(比如神经节甙酯);其二,领先品种中不少是一些企业的主打品种(比如前列地尔、复合辅酶);其三,也有一些很不错的中药制剂(比如康艾)。表7将药品通用名+生产商进行排序,共有15 650项,前150位占全部金额的37.59%,前100位占29.48%,前50位占18.77%,前20位占9.88%。建议对这些品种及供应商进行一次深度研究,可能会发现一些临床热门品种、销售策略得当的品种和有发展前途的新品种。

表6 领先前20家供应商

3 分析与思考[5]

1)新医改“低水平、全覆盖”是宗旨;基本药物制度“安全、有效、价廉”是导向。与此同时,抗菌药物分级管理制度的深入实施,使抗菌药物的市场出现连年下滑,跌到历史低谷。可以说我国的药品市场的确被政策与制度所左右。

2)全身用抗感染药物占全部药品的比例,已从2009年的23.88%下降到2012年的16.72%,但也必须看到此类药虽退居抗肿瘤药物和免疫调节剂之后,从其所占药品的份额说明还是医院主要使用的大类药物,因此必须继续予以重视。

表7 通用名+生产商统计

3)大城市的样本医院要保证引入新药的机会,应该启动备案制,通过程序保证满足临床需要。同类品种择优入选,尤其是免疫制剂和复方制剂,要选择被公认的品种。

4)人口老龄化比例扩大,根据人口统计数据推算,到2020年,中国老年人口将达到2.48亿人,老龄化水平将达到17.17%。到2050年,老年人口总量将超过4亿人,老龄化水平推进到30%以上。老年人目前用药占全部用药的一半,老龄化的加速推进意味着,用药量大的群体基数在快速扩大,这些人群的用药又具有相当程度的特殊性,今后医院用药结构的变化必定会发生变化,这些值得我们关注。

5)2012年版《国家基本药物目录》出台,将规定各级医院使用比例,但其并不会直接带来医药产业的整体消费增量,更多的是产业内部的再分配,而相同疗效品种之间的竞争无疑将会进一步加剧。

6)基本药物制度的实施,需要和一系列改革同步综合起作用,包括公立医院改革、取消药品加成政策的不断推进,使基本药物从配备使用走向合理使用和规范使用。

参考文献

[1]干荣富. 我国医药市场现状及行业发展探讨[J]. 中国医药工业杂志, 2013, 44(1): 100-104.

[2]黄敏, 干荣富. 新医改政策对医药行业影响分析[J]. 中国医药工业杂志, 2011, 42(5): 116-120.

[3]徐培红, 干荣富. 抗菌药物临床应用管理新政解读及其对医院用药品种结构的影响[J]. 世界临床药物, 2011, 32(8):67-71.

[4]干荣富. 我国抗感染药物市场现状与发展趋势简析[J]. 上海医药, 2010, 30(9): 398-401.

[5]耿娓琴. 抗菌药物分级管理下企业生存之道[J]. 中国医药工业杂志, 2013, 44(1): 106-109.