摘 要:在近年来新冠疫情的冲击下,我国的汽车制造行业也受到了影响。工人复工时间受限、市场需求下降、技术创新减速等问题对我国的汽车制造企业带来了一定的影响。通过SPSS25.0软件,对选取的96家汽车制造上市公司2021年的能反映其盈利能力、营运能力、成长能力和偿债能力的12个指标,进行因子分析并开展财务绩效评价。研究发现,我国汽车制造上市公司在疫情影响下的绩效维持较低水平,汽车市场整体疲软。对此,结合国家的相关政策,汽车制造行业应该增强技术创新、保障进出口流量、加快产业转型升级来保障稳定发展。

关键词:因子分析法;绩效评价;汽车制造;新冠疫情;因子得分

引言:我国是一个制造业大国,而作为制造业标杆的汽车制造业,更是增强我国国民经济实力的重头行业。近年来在新冠疫情的影响下,我国汽车制造行业市场整体上呈现疲软状态,停工减产、消费减少、进出口困难等原因让汽车制造公司艰难求生。2022年2月18日,国家发改委出台的《关于促进工业经济平稳增长的若干政策》中,强调要坚持稳中求进,并出台了18条相关政策以支持汽车制造业稳步发展。因此,通过对于疫情影响下的汽车制造上市公司进行财务绩效评价,发现生产经营中存在的问题并提出有效解决方案就显得很有价值。

一、研究设计

1.样本选取及来源

以新冠疫情为背景,选取在2021年沪深两市A股汽车制造行业上市公司为研究样本。为遵循数据的可靠性、真实性与可比性原则,所有数据均为在新浪财经网站上搜索数据并手工整理得来。此外,还剔除了被特殊处理(ST或*ST)以及数据缺失的上市公司,最终获得96家汽车制造上市公司相关财务指标数据。

2.指标选取

参照前人研究结论,选择净资产收益率、净利率、毛利率、应收账款周转率、存货周转率、流动资产周转率、主营业务收入增长率、净资产增长率、总资产增长率、速动比率、现金比率资产负债率这12个指标,分别评价汽车制造上市公司盈利能力、营运能力、成长能力和偿债能力这四个方面能力。其中,除了资产负债率这一指标是逆向指标外,其余指标均为正向指标,因此在选择财务指标时,采用资产负债率的倒数以此确保它与其余正向指标保持一致。

二、因子分析

1.KMO和巴特利特检验

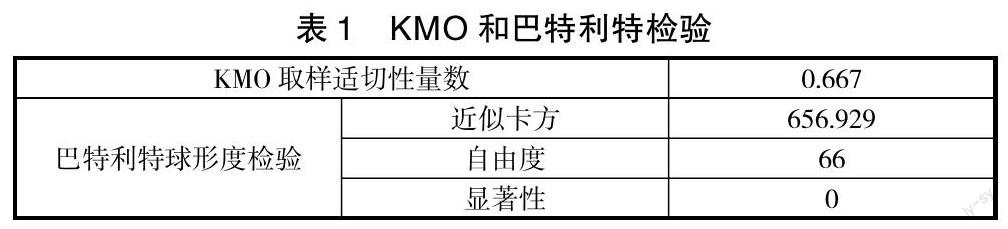

因子分析前,先对选取的96家上市公司样本数据进行KMO和巴特利特检验,判断样本数据是否符合进行因子分析的条件,检验结果如表1所示。

根据表1显示,KMO取样适切性量数为0.667,大于0.6,表明变量之间在相关程度上没有太大差异,因而适合进行因子分析。巴特利特检验的显着性为0,小于0.05,说明变量间存在相关性,也认为其适合进行因子分析。

2.主成分分析

(1) 提取主因子

通过SPSS 25.0软件对2021年汽车制造上市公司的12项财务指标进行主成分分析,得出总方差解释,如表2所示。

前四项主成分的初始特征值均大于1,且累积方差贡献率为74.337%,能够代表大部分的数据信息,并能较好地解释方差。因此将前四项成分作为主因子,并按顺序分别命名为F1、F2、F3、F4。

(2) 定义主因子

通过凯撒正态化最大方差法对主因子进行旋转,旋转在5次迭代后表现收敛。根据旋转后的成分矩阵解释4个因子的含义。从表3中可以看出,相关系数与1越接近,其财务指标与相应的主因子相关性越大。根据旋转后的因子载荷矩阵显示,因子F1对速动比率、现金比率以及资产负债率的载荷较大,表明主因子F1与这些指标反映出的能力,即偿债能力,密切相关,因此可以将主因子F1定义为偿债能力因子。以此类推,可以将主因子F2定义为成长能力因子,将主因子F3定义为盈利能力因子,F4定义为营运能力因子。

(3) 构建函数

通过SPSS软件进行各因子得分分析,得出如表4所示的得分系数矩阵。

根据表4得分系数矩阵中各主因子针对各项财务指标的得分情况,可以知道每一个财务指标对各成分(即因子)的回归系数,从而构建各主因子的得分函数,具体函数如下。其中代码X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12分别代表净资产收益率、净利率、毛利率、应收账款周转率、存货周转率、流动资产周转率、主营业务收入增长率、净资产增长率、总资产增长率、速动比率、现金比率、资产负债率这12个财务指标。

F1=-0.108X1-0.030X2-0.010X3+0.054X4+0.145X5-0.052X6+ 0.104X7-0.054X8-0.018X9+0.376X10+0.400X11+0.276X12

F2=0.017X1-0.104X2-0.123X3-0.070X4+0.047X5-0.009X6+ 0.464X7+0.307X8+0.436X9+0.021X10+0.049X11-0.004X12

F3=0.409X1+0.454X2+0.366X3+0.060X4-0.137X5+0.075X6- 0.235X7+0.113X8-0.055X9-0.098X10-0.161X11+0.029X12

F4=0.055X1+0.048X2-0.206X3+0.418X4+0.432X5+0.404X6+ 0.016X7+0.000X8-0.043X9+0.0812X10+0.134X11-0.025X12

再根据4个主因子各自方差贡献率占累计贡献率比重确定权重大小,建立疫情背景下汽车制造行业上市公司财务绩效评价体系,具体模型如下所示。

F=0.4150F1+0.2808F2+0.1830F3+0.1211F4

最后,通过SPSS对96家上市公司进行综合得分计算,并针对4项主因子得分以及整体业绩进行排名,得分排名结果如图所示。

三、实证结果分析

1.偿债能力分析

从偿债能力因子得分情况来看,光启技术排名第一,偿债能力较好,得分为7.891,尽管其盈利能力和营运能力表现不好,但整体排名第一。其后的华懋科技、宁波高发得分在2.7左右,与第一名差距明显。漳州发展的偿债能力最差,得分仅为-0.782。其中得分大于0的仅有22家公司,有93.8%的公司偿债能力因子得分介于-1与1之间,75%的公司得分小于0,这表明汽车制造企业在2021年总体偿债能力较差。

2.成长能力分析

从成长能力因子角度看,虽然有37家公司得分超过0,但其中有27家公司得分均小于1,说明样本公司整体成长能力表现欠佳。东安动力的成长能力得分为4.218,排名第一,尽管其盈利能力表现较差,但较好的成长能力、营运能力使其整体排名靠前。

3.盈利能力分析

从盈利能力因子得分情况来看,得分最高的是世纪华通,得分2.302,最低的是文投控股,得分-5.192,差距较大。其中80.21%的公司得分介于-1与1之间,由此可见我国汽车制造上市公司的盈利能力得分分布中间多、两端少,说明多数公司处于亏损、微利边缘。

4.营运能力分析

从各公司营运能力因子得分情况来看,庞大集团排名第一,得分3.933;贝瑞基因排名最后,得分仅-1.485。其中仅有约36的公司得分大于0;13家公司得分超过1,说明将近三分之一的样本公司在2021年营运能力呈现良好水平。其中,上汽集团、中国重汽、广汽集团等公司虽然营运能力比较突出,但由于盈利能力、偿债能力或是成长能力不突出,导致其排名整体财务绩效表现不突出。

5.综合能力分析

96家公司中有37家公司综合得分为正,超过一半的公司得分为负。光启技术综合排名第一,得分3.302;安凯客车得分最低,为-1.158,大多数公司综合得分介于-0.5与0.5之间,由此表明我国汽车制造上市公司2021年财务业绩欠佳,市场整体表现疲软。从整体上看,排名靠前的公司前两项主因子对应的财务能力表现均较为突出,然而排名靠后的公司四项因子得分表现均较差。

从因子分析的结果来看,要想综合得分高,盈利能力、营运能力、成长能力以及偿债能力这四个方面的能力都必须被重视,否则就会出现像上汽集团等公司因为盈利能力与偿债能力欠佳而导致整体财务绩效不突出的现象。

四、措施与建议

1.增强技术创新能力

近年来,受新冠疫情的影响,我国乃至全球的制造业都备受打击。居家隔离是抗击疫情的有效措施,但也会导致工厂迟迟无法复产复工、影响产量、积压半成品等后果。从财务会计角度来看,这不仅影响了企业的营业收入,还增加了管理费用及财务费用。因此,提高制造业的生产自动化就显得尤为重要。作为我国制造业之主的汽车制造业企业,应该增强创新创造能力,提升自动化水平,保证在疫情这样的特殊环境下,依然可以生产顺畅不停滞,避免积压零部件的情况出现。

2.保障进出口流量

2021年我国新冠疫情防控工作获得较好成果,然而全球新冠疫情仍然非常严峻,这无疑会影响汽车制造行业的进出口。我国汽车制造企业首先应该遵守国家疫情防控要求,在确保安全的前提下,畅通国际物流,打通供销渠道,保障进出口流量。充分把握疫情缓解的市场机遇,积极在国外投资投产,利用自身的竞争优势和品牌效应打开销路。

3.加快产业转型升级

根据《若干政策》显示,我国汽车制造产业的低端产能目前还无法满足消费者日益增长的高端需求。低碳环保已经成为新时代的一个代名词,近年来国家大力宣传打造绿水青山,也出台了多项针对新能源汽车的支持政策。汽车制造企业应该积极利用我国当前保障制造业转型升级融资需求的各项有利政策,加快产业转型升级,提高产品质量,满足消费者不断升级的需求。

五、总结

自从2020年暴发新型冠状病毒疫情以来,国内外各行各业经济发展备受打击。在我国中国共产党的带领下,全国人民积极防疫、勇敢抗疫,近几年的经济发展才得以恢复。工厂复工,学生复学,社会秩序有序稳定,各行各业也纷纷寻找适应世界大环境、新时代的创新出路。我国汽车制造行业在疫情中谋发展,在变局下创新路。通过加强技术创新,提高产量;创新商业模式,增加销量;加快数字化转型,迎合客户需求,无不彰显中国制造、中国力量。

参考文献:

[1]陈昊.全球疫情对我国汽车产业的影响及对策[J].宏观经济管理,2021(05):69-76.

[2]周洲,王淳,任子怡.基于因子分析法的疫情下中小企业财务绩效评价——以制造业企业为例[J].经济研究导刊, 2022(07):129-131.

[3]陈昕玥.基于评价指标因子分析的供应链模式优化研究——以医药企业为例[J].中国商论,2021(10):126-128.

[4]郭思玥.基于因子分析法的我国农业上市公司财务绩效评价[J].中国市场,2022(08):56-58.

[5]王全在.基于因子分析模型的汽车制造行业绩效评价研究[J].会计之友,2017(23):25-30.

[6]陈美红.因子分析法的汽车制造上市企业绩效评价研究[J].河北企业,2021(02):36-38.

[7]王睿莹.基于因子分析法下上市车企财务绩效评价研究[D].哈尔滨商业大学,2021.

[8]https://baijiahao.baidu.com/s?id=1726979592465570272&wfr=spider&for=pc.

作者简介:宁怡(2002.01- ),女,汉族,江苏南通人,江苏大学财经学院,财务管理专业学生