摘 要:本文主要利用2000—2014年中国工业企业数据库的数据,从微观层面测算企业全要素生产率的指标,用来反映企业的实际生产效率,并通过实证考察了参与出口对于企业全要素生产率的影响,进而体现出口对企业竞争力产生的影响。研究结果显示:出口企业存在显着的“出口学习效应”,参与出口能够显着地提高本国企业的生产效率,同时进一步对企业所有制、资本密集度以及企业所处地区等异质性特征进行考察并得出结论。

关键词:出口;全要素生产率;企业异质性

自加入世贸组织以来,我国的进出口贸易为经济发展带来了巨大的收益,极大地促进了我国经济的发展。随着我国对外出口贸易的迅速增长,我国在世界贸易中的排名也急剧上升。基于出口贸易与经济增长之间的这种关系,学术界一直把这两者当作重点话题来进行研究。近年来,关于进出口贸易的计量分析更多将关注的视角从宏观层面转向了企业等微观层面,因为这些微观层面的本土企业才是承载中国进出口贸易的载体,是促进中国进出口增长的主要力量之一,从而能够为中国经济的可持续增长提供动力,企业出口与生产率之间的关系也成了经济学研究所关注的一个新的热点。最早提出出口与企业生产率的关系并进行了实证研究的学者为Bernard和Jensen(1997)。目前学术界对于企业参与出口行为能否提高生产效率主要持有两种观点:一种观点支持出口学习效应,另一种观点支持自我选择效应。关于这两种出口促进企业生产效率观点的相关典型文献比较多,众多学者也都尝试着通过对不同国家的实证研究来找寻能够支撑各自理论观点的经验证据。

一、模型、变量和数据说明

1.实证模型的设定

为考察出口对企业生产效率的影响,设定计量模型如下:

lnTFPit=α0+α1EXPORTit+α2CONTROLSit+εi+μi+νi+eit

(1)

其中,控制变量的集合为:

CONTROLS=β1企业年龄+β2企业规模+β3融资约束+β4创新能力+β5政府补贴(2)

其中,下标i和t分别表示企业和年份。TFP表示企业全要素生产率,文中取对数,用来衡量企业的生产效率;EXPORT是出口虚拟变量,出口为1,否则为0;εi表示时间固定效应,μi为行业固定效应,νi为地区固定效应;eit为随机扰动项。系数α1表示其他控制变量不变时,出口企业和非出口企业生产率的百分比差异。

2.主要变量的界定和衡量

(1) 企业全要素生产率

企业全要素生产率(TFP)是模型的被解释变量,用来衡量企业的生产效率水平,也是本文研究的问题所在。本文主要采用LP法来计算企业的全要素生产率。

(2) 出口变量EXPORT

出口虚拟变量(EXPORT)为模型的核心解释变量,我们用该变量来判断出口企业和非出口企业之间的实质性差别。

(3) 控制变量

本文控制变量如下:企业年龄,即企业成立的时间,考察出口企业的年龄对于生产率的影响,用公式计算为企业年龄=当年年份-企业开业年份+1,取ln(企业年龄+1)进入模型;企业规模,用来反映出口企业的规模对生产率产生的影响,以企业的全部从业人员作为代理变量,取ln(全部从业年平均人数+1)进入模型;融资约束,企业融资约束越小,表示企业面临的融资问题就越大,对生产率的促进作用就会越小,采用企业利息支出与固定资产合计之比来衡量;创新能力,一般来说,出口企业的创新能力越强,越有利于企业生产效率的提高,该变量直接用企业的新产品产值作为代理变量,取ln(新产品产值+1)进入模型;政府补贴,表示为政策变量,用来检验国家的政策补贴对企业生产率的促进作用,用企业的补贴收入占工业增加值的比重来衡量,取ln(补贴收入+1)进入模型。变量的描述性统计见表1。

3.数据说明

(1) 数据来源

本文所使用的数据均来自2000—2014年的中国工业企业数据库,由于2009年和2010年的数据缺少工业总产值、工业增加值和出口交货值等一些重要指标,因此将这两年的企业数据剔除,因为样本数量巨大,这两年的数据缺失并不会对整体的研究结论产生影响。

(2) 数据处理

先将中国工业企业数据库中的单年年份合并为2000—2014年的面板数据,考虑到中国工业企业数据库中存在指标缺失和异常等问题,本文在计量估计过程中对样本数据中明显不符合会计准则和规模以上标准的企业样本予以剔除。经过处理后的出口企业与非出口企业的基本情况如表2所示。

二、计量分析和结果

1.基本估计结果

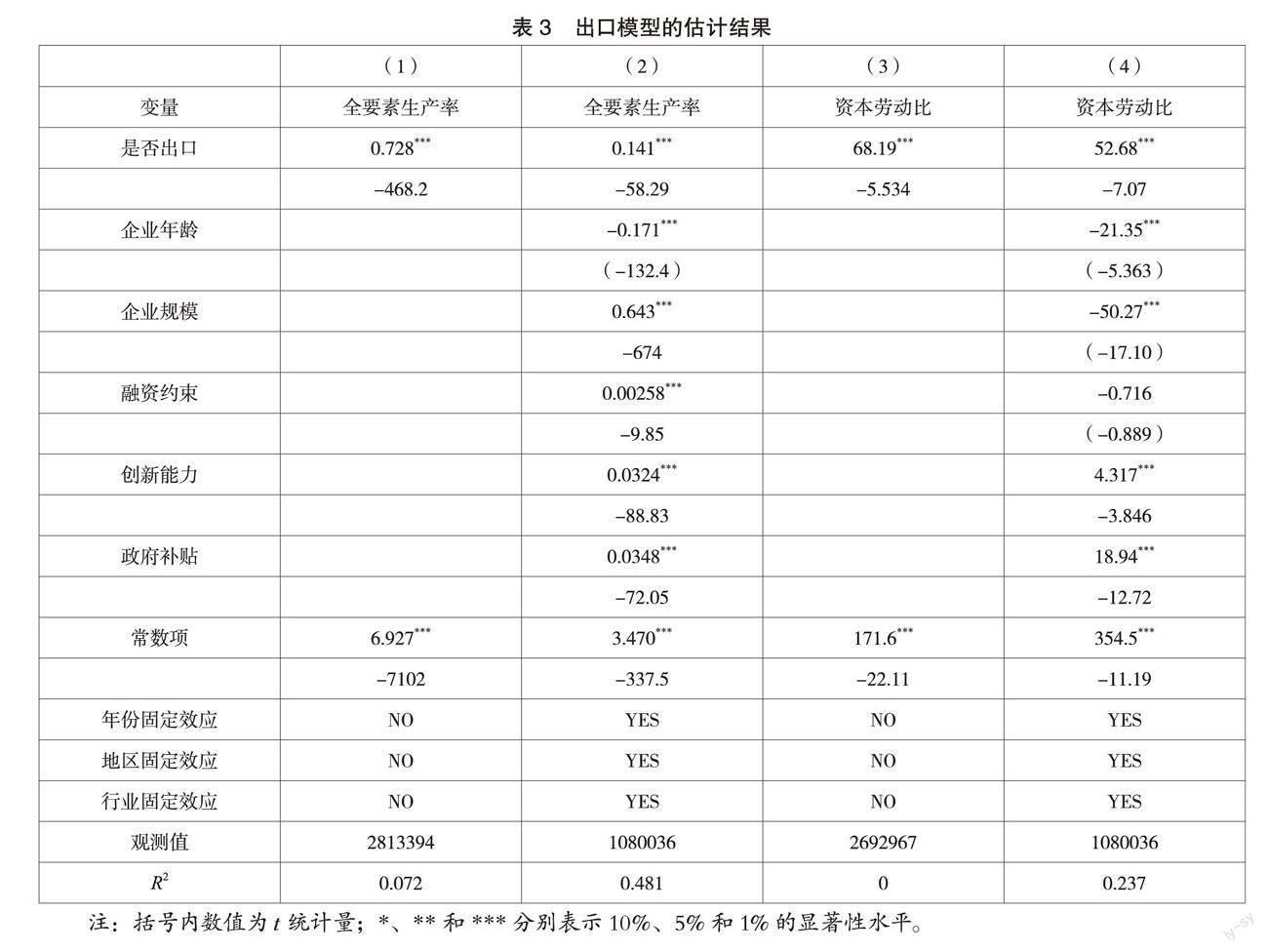

我们采用高维固定效应模型来检验出口对于企业生产效率的影响,模型中控制了年份、省份和行业固定效应,得到的结果见表3的列(2) 。

从表3的列(1) 可知,当不加入控制变量和固定效应,仅考察企业是否出口对于全要素生产率的影响时,得到的估计系数为0.728,结果显着为正,符合我们的估计预期。从表3的列(2) 可知,当加入了企业的控制变量与固定效应,利用高维固定效应模型估计出来的出口虚拟变量系数显着为正,系数为0.141。这表明当控制其他因素不变时,出口企业的全要素生产率要比非出口企业高出14.1左右。因此可以说,对比那些非出口企业,进入国际市场的出口企业的生产效率存在着明显的提升。所以,鼓励国内企业进一步扩大出口,是提升企业生产效率和市场竞争力的重要方式。

为了进一步验证实证结果的稳健性,本文还采用了资本劳动比(企业固定资产总额/企业员工数)来作为企业生产效率的代理变量。结果见表3的列(3) 和列(4) ,从检验结果中可以看出,解释变量出口对于企业生产效率的系数依然是显着为正的,尽管系数有所差异,但并不影响最终结论。

从控制变量来看,企业年龄对全要素生产率的影响为负,说明随着企业年龄的增长,企业越出口越不利于其生产效率的提升。这可能是因为存在越久的企业机器设备老化磨损越严重,并且越老的企业越容易因循守旧,不愿接受新鲜事物,从而会对企业生产效率产生负向影响。企业规模对全要素生产率的影响显着为正,说明规模越大的企业越有利于提升自身的生产效率。通常情况下,规模越大的企业自身的人力物力等要素会更加专业全面,更容易产生规模经济效应,从而降低生产成本,提高企业的生产效率。企业融资约束对全要素生产率的影响显着为正,说明企业面临的融资约束问题越小,就越有利于企业进行研发支出和设备更新,从而就越有利于提高企业的生产效率。企业的创新能力对于生产效率有着显着的正向影响,创新能力越强的企业,生产效率提升得就越快,创新能够有效降低企业的生产成本,推动技术进步,提高企业的生产效率。企业获得的补贴收入对全要素生产率的影响为负,说明补贴收入增加会使企业的全要素生产率降低。可能是因为补贴在降低企业生产成本的同时,也会引起企业资源的不当配置,引发一些利益相关者产生懈怠和不努力的行为,削弱了企业提高生产效率的动力,从而导致企业生产效率的下降。

2.不同所有制类型企业的估计结果

为了进一步考察企业出口对生产率的影响作用是否会因为企业所有权属性的不同而有所差异,本文将所有样本分为国有企业与非国有企业两个子样本分别进行估计。从估计结果可以得出,国有企业出口虚拟变量的估计系数显着为正,而非国有企业的出口虚拟变量的估计系数并不显着,这说明国有企业在参与出口时,企业生产效率提升得会更加明显。主要原因可能是:国有企业是国家扶持的企业,具有其他企业所不具备的优势,它一般不存在融资约束,拥有充足的资金来进行设备的更新和研发投入,这种自身的研发能力和成果使得企业具备了对先进技术的消化和吸收能力,因此,国有企业在参与出口的行为中更容易促进生产效率的提高;而其他非国有企业则不具备这种“待遇”,它们在设备更新与研发投入过程中投入的固定成本和沉没成本都需要靠自己来承担,所以受到各种自身条件的限制,导致非国有企业在参与出口行为的过程中不会有明显的生产效率提升。

3.具有不同资本密集度企业的估计结果

通常情况下,企业的资本劳动比较高意味着企业比较重视设备更新和研发投入,由此带来的较高的研发能力也更能促进企业在参与出口过程中生产率的提升,因此,本文进一步将样本划分为高资本密集度企业和低资本密集度企业。从回归结果可以得出,出口虚拟变量的估计系数显着为正,说明无论是高资本密集度企业,还是低资本密集度企业,参与出口都能够提高企业的生产效率。但从出口虚拟变量的回归系数可以看出,高资本密集度企业要比低资本密集度企业的系数高。主要原因可能是:高资本密集度企业相对于低资本密集度企业有更高的研发能力和技术创新能力,在参与出口的过程中,这种能力更有助于企业辨别有用知识,并且能够为模仿、消化和吸收相关的技术援助知识提供支持。因此,在参与出口的过程中,高资本密集度企业要比低资本密集度企业有更高的生产效率的提升。

4.不同地区企业的估计结果

为了进一步考察企业所在地区的不同对生产效率的影响,本文将样本划分为三个地区,分别为东部、中部和西部。由估计结果可以得出,位于东部地区的企业出口虚拟变量的估计系数为负,而位于中部和西部地区的企业出口虚拟变量的估计系数为正,且西部地区企业出口系数高于中部地区。这说明企业位于中西部地区要比位于东部地区更有利于参与出口,提高生产效率。主要原因可能是:中西部地区相比于东部地区来说人员较少,经济发展水平较低,其市场需求量也相对较小,因此中西部地区更需要扩大出口市场,提高产品竞争力。而相比之下,东部地区大多处于沿海地区,经济发展水平较高,具有充足的市场需求。在如此优渥的条件下,企业很难再进一步提升自身的发展条件,从而导致出口时企业生产效率下降。

三、结语

结果发现,参与出口显着地提高了企业的生产效率,说明我国企业能够通过出口来使企业获得更大的利润,通过出口的学习效应来提升自身的技术水平,从而进一步提高企业的生产率和市场竞争力。本文充分考虑到不同所有制、不同资本密集度和企业所在不同地区等方面的异质性,也一一对这些问题进行了验证:从企业所有制来看,无论是国有企业还是非国有企业,都能在参与出口的过程中显着提高企业生产率,但由于自身的差异,其生产率的效应也不同,其中,国有企业的生产率提高能力要比非国有企业强;从企业的资本密集度来看,高资本密集度企业与低资本密集度企业都能在出口中提高企业生产率,但高资本密集度企业要比低资本密集度企业在出口中更有利于提高生产率;从企业所在地区来看,中西部地区参与出口时能够明显提升企业的生产效率,而东部地区在出口时则会降低企业的生产效率。

参考文献:

[1]BERNARD A B,JENSEN J B.Exceptional exporter performance:Cause,effect,or both?[J].Journal of International Economics,1997,47:1-25.

[2]LEVINSOHN J,PETRIN A.Estimating production functions using inputs to control for unobservables[J].NBER Working Paper,No.7819,2000.

[3]钱学峰,王备.异质性企业与贸易政策:一个文献综述[J].世界经济,2018(07):169-192.

[4]李苏苏,叶祥松,张少华.中国制造业企业出口生产率优势的识别与分解研究[J].数量经济技术经济研究,2020(02):48-69.

[5]李丽霞,李培鑫,张学良.开发区政策与中国企业“出口-生产率悖论”[J].经济学动态,2020(07):65-83.

[6]包群,叶宁华,邵敏.出口学习、异质性匹配与企业生产率的动态变化[J].世界经济,2014(04):26-48.

[7]王聪,李晓庆.出口竞争与国有企业生产率[J].产业经济评论,2021(04):23-51.

[8]鲁晓东,连玉君.中国工业企业全要素生产率估计:

1999—2007[J].经济学(季刊),2012(02):541-558.

[9]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(05):142-158.

[10]孙学敏,王杰.全球价值链嵌入的“生产率效应”——基于中国微观企业数据的实证研究[J].国际贸易问题,

2016(03):3-14.

作者简介:何欣雨(1996— )女,汉族,黑龙江人,黑龙江大学硕士在读,应用经济学专业。