■刘 淏 江西理工大学

一、前言

双重股权结构早期兴起于20 世纪80 年代的美国,以其独有的集中控制权优势来抵御大量的恶意并购。随着经济市场的发展,一大批创新型企业涌入我国市场,以“同股同权”为核心的公平理念不再是唯一。2018 年,港交所同意双重股权结构上市,次年3 月,上交所允许“同股不同权”注册制,表明双重股权制度在国内市场正式落地,此举对于我国经济市场来说是一种进步,更是一种挑战。双重股权结构在我国企业中仍然处于初始发展阶段,因此整理国内外关于双重股权结构对公司治理及绩效影响的研究综述,能够为我国企业发展提供参考并对后续完善双重股权结构的相关研究体系提供理论支撑。

二、双重股权结构实施动因的研究

双重股权结构的存在是否合理是学术界一直以来都在争议的论题,企业实施双重股权结构的动因主要为以下三点:稳定公司控制权、避免被恶意收购、实施长期战略。至于国内早期经济市场强调“同股同权”而迟迟不引进双重股权制度的原因也是因为对国内经济市场而言,企业实施双重股权结构的可行性一直都有待考究,很多学者也是对此表达了各种观点和研究结论。

1.稳定公司控制权

林楷斌(2019)认为初创企业创始人需要稳定控制权的原因一方面是希望企业能够按照自己的战略眼光发展,并依托自身社会资源降低企业交易成本;另一方面则是创始人始终维持着较高水平的心理所有权。Aggarwal等(2022)通过实证研究发现双重股权结构日益流行的驱动原因是创始人对企业控制权的足够重视,双重股权结构下企业发展得越好,创始人团队对外议价能力和筹集资本的能力就越强。

2.避免被恶意收购

一般而言,初创企业很难通过银行借款等外债渠道获得债券融资,因此股权融资成了唯一选择,双重股权结构打破了“同股同权”的原则,创始人可以通过较少的股份控制企业的生产运营,既能避免企业控制权被投资者稀释或者被恶意收购,还能筹集到快速发展所需要的大量资金,实现投资者与创始人双赢的局面。仇德超(2021)认为双重股权结构能够维持企业创始人团队的控制权进行高效的决策,有助于专注企业核心技术与产品的研发,提高企业竞争力,促进企业长期价值的增加,避免企业被恶意收购。

3.实施长期战略

Thomas(2012)通过对比分析双重股权结构和单一股权结构企业战略投资决策的区别得出结论,单一股权结构企业管理者会受到中小股东的影响,偏好短期收益去选择低风险低收益的投资项目,而双重股权结构会使得企业管理者有足够的控制权,会考虑企业长远的发展去选择高风险高收益的投资项目。罗汉卿和姜超夫(2021)基于公众股东的视角,认为双重股权结构能够在满足企业大规模融资需求的同时,保留创始人团队对企业的控制权,从而保证企业战略方向的一致性和经营的稳定性,特别是对科创型企业这种需要控制决策权保证稳定发展的企业来说,在实施长期战略稳定性方面具有一定的正向促进作用。

三、双重股权结构本土化的研究

最初大部分国内学者对于将双重股权结构引入国内市场持慎重态度。苗静颖(2016)基于中小股东的视角,认为双重股权结构会对普通股东产生利益侵害,主要表现为控股股东会通过非法手段转移或侵占公司资金,控股股东对公司信息披露不及时、不完善,控股股东倾向于债务融资影响投资市场资本配置效率,从而得出结论,双重股权结构的引进需要有保护中小股东利益的制度配套。魏港南(2018)以京东在美股上市为例,运用SWOT分析法得出结论,国内市场尚不成熟,无法直接引进国外双重股权制度,需要从市场、公司、股东三者的责任与义务方面完善资本市场股权制度,充分调动市场积极性及监督作用,才能对双重股权制度做适应性尝试。

但随着中国经济的高速发展和资本市场环境的不断变化,国内学者开始对双重股权结构进行深入的探讨和研究,并将其倡导引进国内市场。朱文莉等(2021)从双重股权结构形成与发展的角度切入,根据双重股权制度在各个国家市场受到支持或否定的态度,将施行过双重股权制度的国家分为传统型、保守型、禁止型、新兴型四类,并通过对比分析得出结论,国内上交所科创板双重股权结构企业上市遇冷的主要原因是准入条件过高、监管制度严格以及企业自身认知不足,并据此提出降低门槛标准、适当宽松监管、加强企业宣传和扶持等有效建议,促进双重股权制度的本土化进程。徐跃(2021)以辩证的角度看待双重股权结构,认为不同国家、不同时期以及不同企业所面临的法律制度、监管力度和公司治理水平等差异导致了不同企业实施双重股权结构的成本与收益以及效果有所不同,也就是说,双重股权制度对公司的治理既没有严重的危害性,也没有特别的利好性,其适用条件才是决定双重股权制度是否合适的决定因素。

企业实施双重股权结构的动因与其独有的优势密切相关,虽然从辩证的角度来看,双重股权结构的缺点对国内经济市场有着不容忽视的消极作用,但随着国内经济市场的发展和相关制度的完善,这种消极作用可以得到明显的抑制,因此双重股权结构对国内市场来说是切实可行的。

四、双重股权结构对公司绩效影响路径的研究

公司绩效是用于衡量企业经营效果的重要指标,然而,影响公司绩效的因素有很多,而最直接的影响因素就是能够制定企业战略决策的董事和高级管理人员,董事、高管的领导风格、独立性、异质性以及两者之间的权力配置都对公司绩效有不同程度的影响。

从控制权理论的角度来说,如图1 所示,双重股权结构的实施导致股票现金流权和控制权分离,随着分离程度增加,控股股东手中的控制权愈发集中,能够对企业投资行为直接产生影响,而企业的投资行为能够直接影响公司绩效。任玉珠(2021)认为双重股权结构实现了企业的权益请求权和控制权的分离,通过形成集中控制权的公司治理结构进而影响公司的经济行为,导致绩效发生变化。蒋冬梅和付燕(2018)以2008—2017 年赴美上市的中国企业为样本,对比分析单一股权和双重股权结构企业的投资效率差异,实证研究表明,双重股权结构下控股股东投票权对过度投资有促进作用,现金流权和两权分离程度对过度投资的抑制作用都比单一股权公司更加明显,意味着在双重股权结构下企业的投票权和现金流权分离会显着增加企业投资效率,进而影响公司绩效。

图1 影响路径(基于控制权理论)

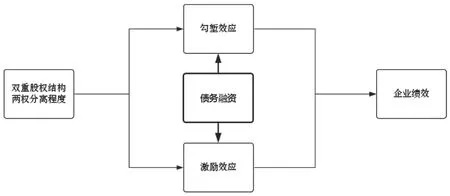

从委托代理理论的角度来说,如图2 所示,双重股权结构对企业的治理结构会产生两种对公司绩效影响截然相反的勾堑效应和激励效应,债务融资比例作为中介作用可以实现对这两种效应的调节和约束,合理的债务融资比例可以促进双重股权结构对公司绩效的提升。Nuesch(2016)通过实证研究同样发现,双重股权结构企业在进行外部融资时,可以有效地缓解控股股东和中小股东之间的代理冲突,进而提升公司绩效水平,但当双重股权结构企业不需要外部融资时,公司绩效提升水平不明显甚至有所降低。

图2 影响路径(基于委托代理理论)

五、双重股权结构对公司绩效影响的研究

大部分学者认为双重股权结构与公司绩效呈正相关。双重股权结构下,创始人团队手握更多的控制权,保证了公司的稳定发展,能让职业经理人不必担心投资项目会被随时否定,而更加专注于对公司长期发展更有价值的项目,资源的投入能够获得较为稳定的回报,被认为是双重股权结构促进公司长期绩效增长的主要原因。Jordan(2016)通过实证分析比较双重股权结构和单一股权结构企业的绩效数据,发现从长期的角度来看,在发展规模相似的情况下,双重股权结构企业业绩增长率明显高于单一股权结构企业,这一结果验证了双重股权结构可以帮助管理者专注于企业长远发展,从而对公司绩效起到正向作用的假设。Abdullah 等(2017)以在美国上市的33 家双重股权结构企业和85 家单一股权结构企业作为样本数据,通过实证研究发现双重股权结构对企业资产增长率、销售收入增长率具有显着的正向影响,得出双重股权结构对企业的长远发展具有一定促进作用的结论。葛攀云(2020)以阿里巴巴为研究对象,将ROE 等财务指标作为评价绩效的有效指标,结合京东、苏宁集团的横向对比,发现实施了双重股权结构的阿里巴巴、京东的绩效增长率远胜于传统股权模式下的苏宁集团,得出双重股权结构有利于提升公司绩效的结论。胡国晖和赵一铭(2021)选取125 家在美国上市的中概股企业为样本,选择资产收益率和每股收益作为解释变量用于衡量公司绩效,通过多元线性回归模型进行实证研究,分析发现双重股权结构对公司绩效的正向影响显着,得出双重股权结构与公司绩效有正相关的结论。

然而,部分学者持有相反的观点,认为双重股权结构与公司绩效有负相关关系。魏勇强(2012)从多伦多证券交易所选取了35 家双重股权结构公司和165 家单一股权结构公司,通过对比成长性、杠杆率、营业收入及公司市值等参数,研究分析发现双重股权结构公司较少举借外债,能够更好地避免财务风险,但其在成长性和经营业绩方面的表现要略差于单一股权结构公司,得出双重股权结构对公司绩效提升有抑制作用的结论。王桂英和乌日罕(2018)认为双重股权制度虽然维护了创始人的权益,但是违背了“同股同权”的公平原则,权力的过度集中会使管理层倾向于机会主义,造成代理成本的上升,长此以往不利于企业健康发展,从而对企业的绩效产生负面影响。许晶(2021)以2014—2018 年在美国上市的132 家中国企业为样本,以总资产报酬率作为衡量公司绩效的财务指标,通过面板数据模型进行实证分析,得出双重股权结构与公司绩效之间呈负相关的结论。

还有一部分学者认为双重股权结构与公司绩效并不相关或者从比较综合的角度看待双重股权结构与公司绩效之间的关系。Yafeh(2011)将1990—2000 年在以色列上市的由双重股权结构转换为单一股权结构的企业作为实验组,将同时期未变更股权结构的双重股权结构企业作为对照组进行对比,研究发现实验组的公司绩效和股票价格并没有显着提升或者降低,得出双重股权结构与公司绩效不相关的结论。Justin(2017)通过实证研究发现并不是所有企业在实施双重股权结构后都对公司绩效提升有明显的帮助,管理能力差和成长性低的公司采取单一股权结构的绩效比采取双重股权结构公司的更好,因此不能一概而论。

在研究双重股权结构对企业绩效的影响路径上,主要是基于控制权理论和委托代理理论,从两种不同的影响路径来看,双重股权结构的实施对企业绩效的影响不尽相同;在学术界,对于双重股权结构和企业绩效之间关系的研究结论并不统一,主要有正相关、负相关、不相关等。造成学者间不同观点和结论的原因可能是因为研究方法、样本企业所处行业、所在时期、市场和法律制度完善度等因素的差异。

六、结语

通过上述文献梳理,本文可以得出双重股权结构的相关文献主要有以下四个特点:其一,选择实施双重股权结构的企业大多为科创型企业或互联网企业,因为这类企业对于创始人手中的控制权非常重视,并且一般这类企业的初创期都有外部融资需求,符合双重股权结构实施动因;其二,双重股权结构对于公司治理和企业绩效的影响具有两面性,双重股权结构能够有效提升治理效率,但是也可能损害中小股东权益,导致非效率投资等风险;其三,双重股权结构相关研究领域从最初的以实施动因、制度、适用性等讨论为主的研究逐渐扩展到对公司治理、企业绩效影响的研究,并且得出的结论不一致,却鲜少有学者将这类情况进行归纳对比并分析原因,说明国内关于双重股权结构的研究体系尚处于初始阶段,很多方面不够完善;其四,双重股权结构在国内的研究较为迟缓,可供探究的案例很多集中在国外,相对来说国外学者对其研究得更加丰富和透彻,国内绝大部分学者都是结合我国经济制度,在国外研究的基础上拓宽了研究维度。