韦亚

摘 要:通过分析市场盈利不稳定性对中国股市动量策略收益的影响,构建了包含动态权重的动态动量策略。研究发现,市场盈利不稳定性对中国股市的动量效应具有显着为负的影响,并且该影响在不同的市场涨跌状态下表现出非对称性。具体而言,当盈利不稳定性升高时,动量效应减弱,并且当市场处于上涨状态时,上述关系更为显着。相对于传统的静态动量策略,基于市场盈利不稳定性所构建的动态动量策略表现出更强的择时能力,具备更为优异的市场表现,最高可获得1362%的年化平均收益率,与之相比,传统静态动量策略的最高年化收益率仅为516%。

关键词:公司盈利不稳定性 股票收益率 动量策略

Study on the influence ofFirm's profit instability on momentum strategy in Chinese stock market

Wei Ya

Postdoctoral Workstation, Bank of Beijing

Abstract:By constructing aggregate profit instability in a market level, we analyses the impact of the aggregate profit instability on time-variation of return based on momentum strategy in China's stock market Furthermore, making full use of the predictable information about momentum effect contained in the aggregate profit instability, we construct a dynamic momentum strategy with dynamic weights Our investigation finds that aggregate profit instability has significantly negative predictive power for momentum returns This predictive power is asymmetric depending on the market state Specifically, it is prominent in an UP market state but significantly decreasing in a DOWN market state Compared with traditional momentum strategy, whose average annual return is 1362%, our dynamic momentum strategy has better performance in actual market, whose average annual return is 1362%

Keywords:Firm's profit instability; Stock return; Momentum strategy

一、引言

Jegadeesh and Titman(1993)最早在美国股票市场中发现动量效应,即在过去一段时间内表现较好的股票,在未来仍将延续较好的表现。利用该效应所构建的动量策略在实务界被广泛地运用于股票投资之中。然而随着研究的深入,诸多学者发现动量策略在市场中并非总是有效,其收益表现出一定的可预测性。比如,Chordia和Shivakumar(2002)、Stivers和Sun(2010)的研究指出,在美国股票市场中,动量策略的收益呈现出顺周期性的变化特征,经济上行时利用动量策略将获得更高的收益。Cooper等(2004)发现,市场的涨跌状态对美国股市中动量策略的表现具有显着的预测能力,市场上涨时动量策略将更为有效。而在近期的研究中,市场波动率受到了更多的关注。Daniel和Moskowitz(2016)、Wang和Xu(2015)的研究发现,市场波动率是预测美国股市中动量策略收益变化的有效指标。当市场处于较高的波动率状态时,动量策略将趋于“崩溃”,此时运用传统的动量策略不仅无法获得预期的收益,还可能遭受巨大的亏损。

在资产定价和公司金融的研究中,盈利不稳定性是难以忽略的重要指标。陈海强等(2012)、Jayaraman 等(2008)、Rountree等(2008)也指出,盈利不稳定性影响公司价值的重要因素。实际上,与股票价格的波动率相比,公司的盈利不稳定性在经济意义上有着相似之处——都衡量了风险和不确定性。区别在于,前者更多地反映了市场中的交易类信息,后者则反映了公司的基本面信息。因此,从基本面的角度出发,盈利不稳定性为动量策略收益的可预测性研究提供了新的视角。从市场层面来看,市场的盈利不稳定性是否与市场波动率一样,也包含了可以预测动量策略收益变化的相关信息?本文将围绕该问题展开研究。

虽然关于动量策略的文献众多,但是围绕中国股市动量策略的研究则相对较少,对其收益可预测性的研究则更是贫乏。同时,从以往的经验来看,基于发达国家市场的研究结果往往并不适用于中国股票市场。比如,Hsu等(2018)、Liu等(2019)、Cheema和Nartea(2017a,2017b)研究表明,中国股市的动量效应在显着性上要弱于美国等发达国家。又比如,在市场涨跌状态与动量效应关系的研究中,Cheema和Nartea(2017a)得到了与Cooper等(2004)完全不同的结果,研究表明,只有当市场下跌时,动量策略在中国股市中才更为有效。因此,作为全球最大的新兴资本市场,有必要对中国股市的动量策略展开针对性的研究。

本文将以中国股市的动量策略为研究对象,以市场层面的盈利不稳定性为切入点,从动量策略收益的可预测性出发,通过分析市场盈利不稳定性对其所带来的影响,进而利用分析结果提升动量策略的获利能力。本文的研究对于投资者采用动量策略进行股票投资具有重要的参考价值。

二、研究方法与数据

(一)市场盈利不稳定性

首先需要构建合理的指标衡量上市公司的盈利不稳定性。本文选取财务分析中最常用的总资产回报率(ROA)和净资产回报率(ROE)来衡量该公司的盈利能力。对于公司i来说,其在q季度的盈利能力记为ROAiq和ROEiq。为剔除盈利能力中包含的自相关成分,并考虑到公司盈利能力中所包含的季节性因素,进而分别对ROAi,q和ROEi,q进行同期的差分处理,如公式(1)所示:

ΔROAi,q=ROAi,q-ROAi,q-4ΔROEi,q=ROEi,q-ROEi,q-4(1)

其中,ΔROAi,q和ΔROEi,q为公司i在q季度的盈利能力增加值,该增加值剔除了盈利能力中由随机趋势所带来的自相关成分。另外,盈利能力还可能包含由时间趋势所引致的自相关性,并且该时间趋势还会对股票收益率带来直接的影响。因此,为避免盈利能力的时间趋势对研究结果的影响,参考Akbas等(2017)的方法,本文以盈利能力增加值为基础,通过与时间趋势进行回归进而剔除时间趋势成分。就公司i而言,结合财务报表的公布日期,t月初选择可获得的最近三年财务数据,并计算各季度的盈利能力增加值,再通过如式(2)模型对时间趋势进行回归:

ΔROAi,q=aROA+bROAiTrend+εROAi,qΔROEi,q=aROE+bROEiTrend+εROEi,q(2)

其中, Trend=1,2,…,12为趋势项,εROAi,q和εROEi,q为剔除趋势后的扰动项。最终,通过公式(1)和公式(2)两个步骤去除公司盈利能力的自相关成分后,式(2)中扰动项的标准差即为衡量上市公司盈利不稳定性的指标。

基于单个公司层面的盈利不稳定性InsROA和InsROE,将以个股的流通市值为权重,计算出市场层面的盈利不稳定性指标,分别记为Mar_InsROA和Mar_InsROE。在此基础上,本文通过移动平均的方法构建衡量市场盈利不稳定性的状态变量。在第t月初,选取t-12月到t-1月的Mar_InsROA或Mar_InsROE,将其均值作为衡量市场盈利不稳定性状态的连续型指标,记为Aggregate InsROA和Aggregate InsROE。

(二)动量策略的构建

本文参考Jegadeesh和Titman(1993)、Cheema和Nartea(2017b)的方法,以6个月为形成期,分别构建了持有期为6个月和9个月的动量策略。首先,逐月对股票进行分组,如第t月初,将所有样本股按照过去6个月的累计收益率从小到大进行排序

参考Cheema and Nartea(2017)的研究,为避免买卖反弹效应,形成期累计收益率为t-7月到t-2月。,并据此将股票等分为10组,其中累计收益率最小组记为“L”,最大组记为“W”。上述组合在持有期内的收益率均为流通市值加权平均收益率。当持有p月时,对于形成期为第t月的第n组(n=1,2, …, 10)股票组合来说,其在第t+p-1月的收益率可记为rpt,n。随后,在每一个月构建不同持有期的叠加组合。比如当持有期为h时(h=6,9),对于第n组来说,在第t月初,以1/h为权重同时持有形成期为t-h+1月到t月的股票组合,进而构建出叠加组合,该

组合在第t月的收益率为∑hp=1rpt-h+1,n。最后,利用

W和L组对应的叠加组合构建对冲策略,即买入W组的同时卖出L组,该策略即为传统的动量策略。

(三)样本选择

本文选择中国沪深股票市场中所有的A股上市公司作为研究样本,所涉及的上市公司财务数据及市场交易数据均来自国泰安数据库(CSMAR)。为保证研究的准确性和严谨性,参考Akbas等(2017)、Jiang等(2018)的研究,首先,考虑到金融机构资产结构的特殊性,剔除了金融行业上市公司;其次,为降低处于极端困境的上市公司对研究结果的干扰,剔除了账面市值比为负以及由st、*st标记的被特殊处理的上市公司。

中国股票市场成立时间较晚,早期市场的财务信息披露机制并不成熟,2002年以后才能够获得较为完整的上市公司季度财务数据。同时,早期市场的信息透明度较低,财务造假、内幕交易、股价操纵等行为屡见不鲜,上述因素都将对市场一般规律的研究带来严重的影响。综合考虑后,将最终的研究样本期选为2002年1月到2018年6月。

基于上述数据和方法,本节将借鉴Daniel和Moskowitz(2016)、Wang和Xu(2015)以及Stivers和Sun(2010)的研究,从可预测性的角度出发,探讨中国股市的市场盈利不稳定性对动量策略的影响。

三、盈利不稳定性对动量策略的影响

(一)中国股市的动量策略

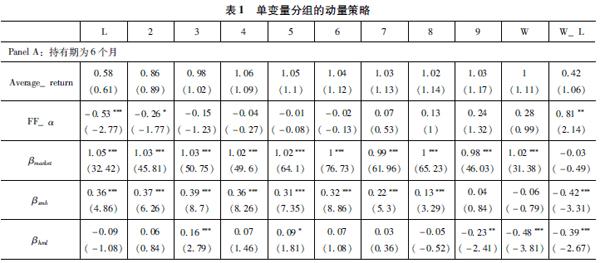

已有研究指出,与美国等发达国家为代表的股票市场不同,中国股票市场在月度频率上并不存在显着的动量效应。那么动量策略在中国股票市场究竟有何表现,本节将按照前文描述的关于动量策略的构建方法对此进行分析。表1展示了各动量组合及对冲组合的月超额平均收益率、风险调整后收益率及其对应的风险因子载荷,其中进行风险调整所使用的资产定价模型为Fama-French三因子模型。

如表1所示,从月平均收益来看,动量策略在中国股票市场的有效性有限。对于持有期为6个月的对冲组合来说,其月平均收益率为042,虽然为正,但是其t统计量仅为106,并且不在统计意义上显着。相似地,当持有期为9个月时,对冲组合的月平均收益率为037,t统计量仅为105,同样不具备显着的统计意义。该结果与Liu et al(2018)和Hsu et al(2018)的研究结果一致。

当对收益率进行风险调整后,动量策略的有效性则有所增强。当持有期为9个月时,对冲组合的风险调整后收益率为081,t统计量为214;当持有期为9个月时,对冲组合的风险调整后收益率为075,t统计量为233,上述风险调整后收益率均在5%水平下显着,该结果与Cheema和Nartea(2017b)的研究结果相似。

从以上实证结果中可以看出,在中国股票市场中仍然能够窥探出动量效应的痕迹。此前,在中国股票市场中,之所以没有发现显着的动量效应,可能源于没有对动量组合的收益率进行风险调整。因此,在接下来的研究中,为保证实证结果的稳健性,将基于Fama-French三因子模型对动量策略的收益率进行风险调整,并利用该风险调整后收益率进行进一步分析。

(二)市场盈利不稳定性状态与动量策略

为分析市场盈利不稳定性状态对动量策略收益的预测能力,基于上述变量将围绕市场盈利不稳定性对动量策略的影响进行回归分析,所构建回归模型如式(3)所示。

RETWMLt+1=Intercept+αAgg_InsROAt+1+εt+1RETWMLt+1=Intercept+αAgg_InsROEt+1+εt+1(3)

其中,RETWMLt+1仍为第t期各类型动量策略的收益率及风险调整后收益率,Agg_InsROA和Agg_InsROE为前文构造的衡量市场盈利不稳定性的状态变量。

在有关动量策略的研究中,市场涨跌状态一直被认为是影响动量策略收益变化的关键因素。Cooper等(2004)从行为金融的角度出发,发现市场涨跌状态对动量策略的收益具有显着的预测能力,当市场处于上涨状态时,动量效应十分显着,此时动量策略能够获得可观的超额收益;而当市场处于下跌状态时,动量效应将明显减弱,此时动量策略不再表现出较强的营利性。以此为基础,Cheema和Nartea(2017a)研究了市场状态对中国股市动量策略的影响,然而却得出了与美国市场完全相反的结论。他们发现,在中国股票市场中,当市场处于下跌状态时,动量策略表现得更为有效,而当市场处于上涨状态时,动量策略将不再能够获利。Wang和Xu(2015)在研究市场波动率对美国股市动量效应的影响时发现,只有当市场处于下跌状态时,市场波动率对动量策略收益的负向预测能力才得以展现。因此,考虑到市场状态在动量效应中所起到的关键作用,参考Wang和Xu(2015)的研究,本文将分析在不同的市场状态下,市场盈利不稳定性对中国股市动量策略的影响。

在上述研究中,市场状态一般由市场组合在过去36个月的涨跌情况所决定。如在第t月初,选取t-36月到t-1月的市场组合收益率,以此计算过去36个月的累计收益率,记为lag_markt。那么,t月的市场状态Mar_statet可由式(4)所示的示性函数得到。

式(4)表示,如果过去36个月的累计收益率大于等于0,那么第t月的市场状态为上涨,记为1;如果过去36个月的累计收益率小于0,那么第t月的市场状态为下跌,记为0。

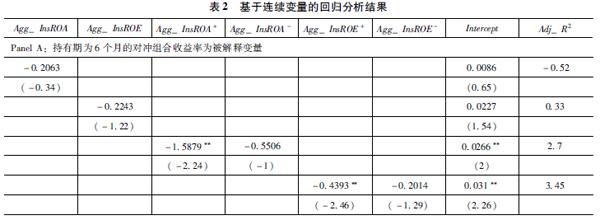

模型(4)和模型(5)的回归分析结果如表2所示,其中,模型(4)的估计结果表明,虽然市场的盈利不稳定性对动量策略的收益率和风险调整后收益率均具有负向影响,但是该影响在统计意义上并不显着。比如,当持有期为6个月和9个月的动量策略收益率作为被解释变量时,如Panel A和Panel B所示,Agg_InsROAt+1(Agg_InsROEt+1)的系数均不显着。即使对上述收益率进行风险调整,该系数仍然为负,且依旧不具备较高的显着性水平。

当考虑市场状态的影响后,对于动量策略的收益率和风险调整后收益率来说,当市场上涨时,无论是在量级上还是在显着性水平上,市场的盈利不稳定性所带来的负向影响都将强于市场下跌时的状态。从回归结果中不难发现, Agg_InsROA-t+1(Agg_ROE-t+1)的系数在量级和显着性水平上均低于Agg_InsROA+t+1(Agg_ROE+t+1)。由此可见,市场的盈利不稳定性对中国股市动量策略收益的负向影响具有非对称性,即上述影响只在市场上涨时显着,而当市场下跌时,该影响将大幅减弱。模型(4)和模型(5)所示的考虑市场状态的非对称模型能够更好地捕捉中国股市动量效应的动态特征。

已有文献的研究指出,市场涨跌状态(Mar_state)、市场波动率(Mar_vol)、股票收益率的横截面离差(Dispersion)以及市场特质波动率(Mar_Ivol)均是影响动量效应动态变化的潜在因素。作为稳健性检验,当在模型中控制相关变量后,上述结果依旧成立,此处相关实证结果不再展示。

四、基于市场盈利不稳定性的动态动量策略

借鉴Daniel和Moskowitz(2016)的方法,基于前文的研究结果,充分利用中国股市动量效应的可预测信息,构建包含动态权重的动态动量策略。

(一)策略的构建

Daniel和Moskowitz(2016)基于风险资产的条件收益率和条件方差,介绍了一种跨期最大化夏普比率策略。具体地,在离散时间的设定下,假设投资者在每个时期t进行投资决策,其中t=0,…,T-1。同时,市场中存在两类资产,分别为风险资产和无风险资产。其中,风险资产从t期到t+1期的超额收益率为r~t+1,并服从正态分布,在t期的条件期望记为μt,条件方差记为σ2t,分别如式(8)和式(9)所示。

在不考虑交易成本的条件下,投资者以最大化从1期到t期投资组合的夏普比率为目标,对市场中的风险资产和无风险资产进行配置,其中风险资产在t期的权重记为wt,风险资产在t期的权重记为1-wt。经计算可得,在每一个时期t,风险资产的最优配置权重如式(10)所示。

式(10)说明,在任意时期t,风险资产的最优权重与风险资产的期望收益率成正比,与方差成反比。λ作为常量,可以控制动量策略收益率r~p,t的无条件方差。

在式(10)中,动态策略的关键在于准确预测风险资产的期望收益率和方差。对于本文所关注的动量策略而言,其期望收益率由前文所示模型进行估计,而其方差则按照Daniel和Moskowitz(2016)的步骤进行计算,运用GJR-GARCH模型对动量策略的日度收益率进行拟合,得到动量策略的收益率波动的估计值记为fit_σ^2t。

(二)基于样本外估计的动态策略表现

为避免前视偏差,将采用递归的方法,利用t月以前的样本对传统动量策略收益率进行提前一期预测,并将该预测值作为μt的估计值。需要说明的是,为尽可能保证模型估计的准确性,将最少选取60个月的样本用于模型估计,因此,在对传统动量策略收益率的预测中,样本区间为2009年1月到2018年6月。

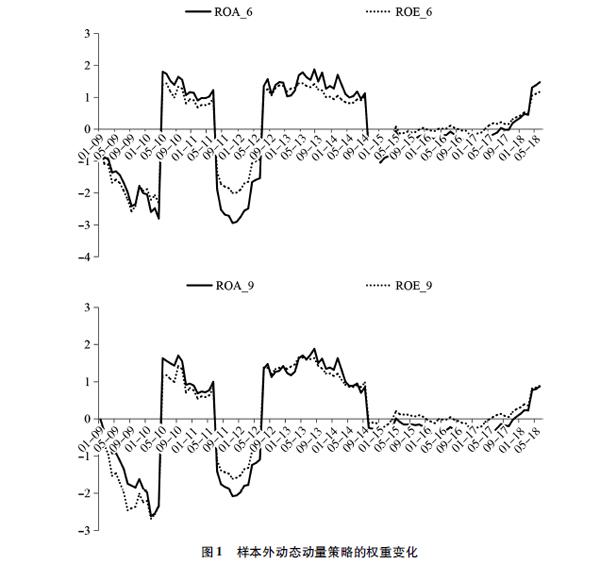

基于上述样本外的估计结果,按照相同的方法,计算出各类动态动量策略所对应的动态权重w*t,如图1所示。

从图1可以看出,对冲组合的配置权重同样具有非常明显的时变特征,并且与图1相比,其在变化轨迹上十分相似。比如,在2009年到2010年上半年,以及2011年下半年到2012年上半年,配置权重均在0轴以下;又比如,在2015年上半年到2017年下半年,配置权重均在0轴附近。

根据图1所示权重,计算出当采用样本外估计的方法时,动态动量策略的收益率,并且描绘出该策略的市场表现如图2所示。

图2表明,当采用样本外估计的方法时,相较于传统的静态动量策略,动态动量策略仍具有更佳的表现。如果初始资金为100元,那么在2009年到2018年6月,不同参数设定下的动态动量策略将为投资者带来100%到200%多的收益;而传统动量策略仅带来不到30%的收益。

当采用样本外估计的方法时,动态动量策略的相关统计特征及夏普比率和评价比率如表3所示。

从表3可以看出,动态动量策略具有更高的平均收益率、夏普比率。对于基于Agg_InsROA和Agg_InsROE所构建的动态动量策略来说,当持有期为6个月时,其平均收益率(夏普比率)分别为086%(017%)和107%(021%);当持有期为9个月时,其平均收益率(夏普比率)分别为069%(016%)和088%(02%)。而对于传统动量策略,持有期为6个月和9个月的平均收益率(夏普比率)仅为034%(007%)和02%(005%)。若以传统动量策略为标准,动态动量策略仍具有较高评价比率。对于基于Agg_InsROA和Agg_InsROE所构建的动态动量策略来说,当持有期为6个月时,其评价比率分别为017%和021%;当持有期为9个月时,对应的评价比率分别为015%和019%。

与此同时,还分析了动态动量策略的相对表现,计算结果如表4所示。

在表4中,不同模型设定下的动态动量策略的α仍大于0,其中只有一个α在统计意义上不显着,其他α均在至少10%的水平下显着。当把Fama-French三因子和传统动量策略收益率同时作为基准时,在各类动态动量策略中,α最小为056%,最大为11%。

综合上述结果可以看出,基于盈利不稳定性所构建的动态动量策略明显优于传统动量策略。并且即使考虑传统定价因子和动量策略的影响,基于样本外估计的动态动量策略仍能获得超额收益。

五、结论

本文基于单个公司的盈利不稳定性,运用市值加权方法构建了衡量投资环境变化的市场盈利不稳定性指标。进一步地,从可预测性的角度出发,首先分析了市场盈利不稳定性对中国股市动量策略收益的影响,随后利用该分析结果,借鉴Daniel和Moskowitz(2016)的方法,以持有期为6个月和9个月的传统动量策略为基础,构建了包含动态权重的动态动量策略,并就策略的市场表现进行比较。

研究结果表明,市场盈利不稳定性对中国股市的动量效应具有显着为负的影响,并且该影响在不同的市场涨跌状态下表现出非对称性。具体而言,当盈利不稳定性升高时,动量效应减弱,并且当市场处于上涨状态时,上述关系更为显着。基于该结果,进一步参考Daniel和Moskowitz(2016)的方法构建了动态动量策略。相对于传统的静态动量策略,基于市场盈利不稳定性所构建的动态动量策略显然具备更为优异的市场表现。对于持有期为6个月和9个月的动态动量策略来说,当用不同的指标衡量市场盈利不稳定性时,最高可获得107%和086%的月平均收益率,将其转化为年化收益率为1362%和1082%;与之相比,传统的静态动量策略则仅能够获得516%和453%的年化收益率。

参考文献

[1]JEGADEESH N, TITMAN SReturns to buying winners and selling losers: Implications for stock market efficiency[J] The Journal of Finance, 1993, 48(1): 65-91

[2]CHORDIA T , SHIVAKUMAR L Momentum, Business Cycle, and Time‐varying Expected Returns[J] The Journal of Finance, 2002, 57(2)

[3]STIVERS C T , SUN L Cross-Sectional Return Dispersion and Time Variation in Value and Momentum Pre ̄miums[J] Journal of Financial and Quantitative Analysis, 2010, 45(4):987-1014

[4]MICHAEL J C, ROBERTO C GUTIERREZ J R, ALL ̄AUDEEN HAMEED Market States and Momentum[J] The Journal of Finance, 2004, 59(3)

[5]DANIEL K , MOSKOWITZ T J Momentum crashes[J] Journal of Financial Economics, 2016, 122(2)

[6]WANG K Q, XU J G Market volatility and momentum[J] Journal of Empirical Finance, 2015, 30

[7]SUDARSHAN J Earnings Volatility, Cash Flow Volatility, and Informed Trading[J] Journal of Accounting Research, 2008, 46(4)

[8]ROUNTREE B , WESTON J P , ALLAYANNIS G Do investors value smooth performance?[J] Journal of Financial Economics, 2008, 90(3)

[9]HSU J, VISWANATHAN V , WANG M, et al Ano ̄malies in Chinese A-Shares[J] The Journal of Portfolio Mana ̄gement, 2018, 44(7): 108-123

[10]LIU J , STAMBAUGH R F , YUAN Y Size and Value in China[J] Journal of Financial Economics, 2019,134(1)

[11]CHEEMA M A , NARTEA G V Momentum returns, market states, and market dynamics: Is China different?[J] International Review of Economics and Finance, 2017a, 50

[12]CHEEMA M A , NARTEA G V Momentum, idiosyncratic volatility and market dynamics: Evidence from China[J] Pacific-Basin Finance Journal, 2017b, 46

[13]AKBAS F, JIANG C, KOCH P D The trend in firm profita ̄bility and the cross-section of stock returns[J] Accounting Review, 2017, 92(5): 1-32

[14]JIANG F W, QI X L, TANG G H Q-theory, mispri ̄cing, and profitability premium: Evidence from China[J] Journal of Banking and Finance, 2018, 87

[15]GLOSTEN L R, JAGANNATHAN R, RUNKLE D E On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks[J] Journal of Finance,2012, 48(5): 1779-1801

[16]陈海强,韩乾,吴锴现金流波动、盈利稳定性与公司价值——基于沪深上市公司的实证研究[J]金融研究,2012(9):181-194

[17]王静,逄增辉基于上市公司盈余管理目的的关联方交易分析[J]中国证券期货,2019(6):55-58