胡可为 安毅 刘文超

摘 要:准确判断股指期货的价格关联性对防范我国股指期货市场系统性风险、维护股指期货市场安全至关重要。本文采用溢出指数和多元回归模型深入探讨了我国股指期货市场的价格关联性及其影响因素。结果表明:我国股指期货市场存在显着的价格关联性,且不同子市场间的关联在样本期内存在显着差异。其中,沪深300股指期货与市场的关联性最高,是市场上信息的净给予者,具有较强的价格引导和风险传递能力;上证50股指期货与市场的关联性次之,其信息溢出能力在政府救市期间明显增强;中证500股指期货的信息溢出能力在市场动荡时期较强。此外,通货膨胀率、股市流动性与波动性、突发事件等对股指期货市场关联性具有显着的影响。基于此,本文针对股指期货市场的系统性风险防范提出政策建议。

关键词:股指期货市场 系统性风险 关联性

一、引言

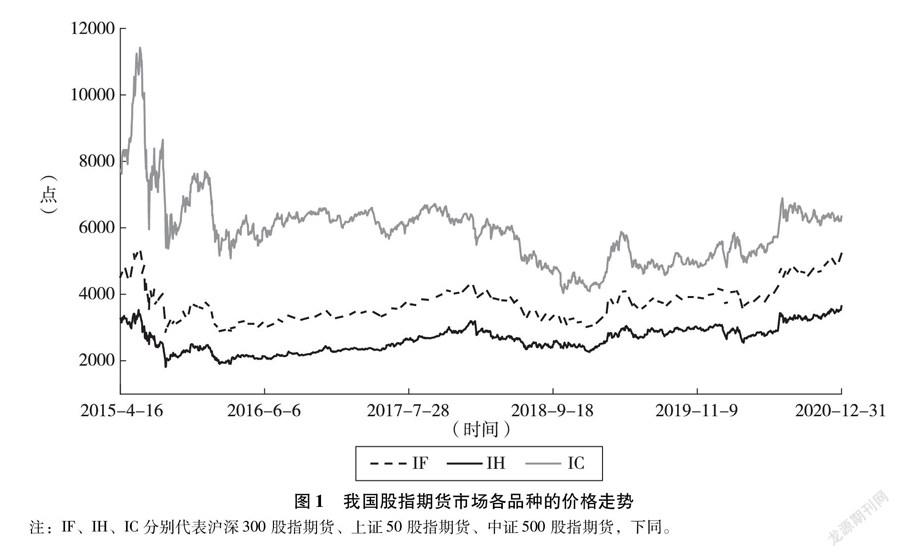

2010年,沪深300股指期货上市,2015年上证50和中证500股指期货也挂牌交易。自上市以来,股指期货受到投资者的青睐,成交量和成交额迅速提高,在平抑股市波动、稳定市场运行、预警股市系统性风险等方面发挥了积极作用,具有“股市稳定器”的功能,同时也为投资提供了重新配置风险的工具,在资产组合管理中扮演重要的角色。但是,股指期货在另一方面表现出加剧金融市场风险的负面效应。2015—2020年,我国股指期货市场各品种的价格呈现同步波动的趋势(见图1)。李政等和肖小勇等的研究表明,同步变动的股指期货价格将给市场带来共振效应,加剧该市场的系统性风险,进而提高风险的影响范围和破坏水平。

在我国股指期货市场中,沪深300、上证50和中证500股指期货分别代表大盘综合股、大盘蓝筹股和中小盘股市场,其标的指数成分股构成、市场定位与风险管理目标之间均存在显着差别,理论上价格走势应遵循各自的市场规律,不应表现出显着的共振现象。那么,我国股指期货市场是否存在价格关联?若存在,关联的具体特征如何?哪一品种与整体股指期货市场的关联更大?不同品种间的关联是否存在显着差异?影响关联的潜在因素又有哪些?现有文献并未涉及这些问题,而深入探讨这些问题对于识别和防范我国股指期货市场系统性风险、建立有效的风险预警机制、维护股指期货市场乃至整体金融市场安全至关重要。

事实上,关联性一直是多变量金融时间序列研究的重点,尤其是2008年全球金融危机爆发后,关联性视角成为研究系统性风险的主流方向。李政等曾表明,系统性风险水平受系统性冲击的大小及系统关联性两个因素的影响,较高的关联水平会放大系统性冲击的破坏力和影响范围。本文借鉴张晓朴对金融体系系统性风险的界定,定义股指期货市场的系统性风险为由单个股指期货子市场引发,在不同子市场之间相互传导,导致整体股指期货市场不稳定并产生溢出效应的风险。这就意味着在研究该市场的风险水平时,需要对其进行多角度判断,不仅要考虑市场本身容易引致风险的因素,还要考虑不同市场间的相互关联性。鉴于此,本文将基于价格关联视角,从总关联、单一品种与市场间关联、不同品种间关联三方面具体考察我国股指期货市场的关联性,深入探究关联的动态变化过程,并进一步找出影响关联的潜在因素,以期为我国股指期货市场系统性风险的监管与防范提供相关的政策启示。

二、文献综述

理论上对关联性的解释主要基于经济基础假说和市场传染假说。经济基础假说认为不同市场间的关联是由宏观经济和市场基本面等的变化所引起的。例如,相关政策变动、短期资本流动、部分资产价格变动等都会引起不同市场间的关联。市场传染假说认为,除此之外,市场间关联还会受到突发事件、投资者情绪、市场预期等因素的影响。尤其是在发生重大风险事件时,投资者会出于安全的目的重新进行资产配置。然而,由于危机下的恐慌心理、羊群效应等非理性行为、信息不对称等客观因素的存在,相当规模资金的流动会引发严重的市场传染效应。即使风险仅在某个子市场产生,但由于一体化金融市场的存在,风险仍有可能蔓延到其他子市场,导致各金融子市场的关联显着增强。马丹等针对上海市场的研究表明不同板块间存在典型的非对称传染效应,其联动性在危机时明显增强。

实证中对关联性的研究主要从以下两方面进行:一是考察不同市场间的关联性,二是分析各市场间的信息溢出效应或单一市场对整体市场的溢出效应,可统一归纳为考察信息溢出效应。关于关联性的考察,现有文献主要通过协整和Granger检验、相关系数、主成分分析等方法进行。例如,蒋舒和吴冲锋利用协整检验和方差分解对国内外期货市场的关联进行研究,并证明中国的期货市场是有效的。Patro等对22家银行控股公司和投资银行的研究发现每日股票收益率关联性可以作为系统性风险的有效衡量指标。Billio等基于主成分和格兰杰因果的研究发现了对冲基金、银行、经纪商和保险公司之间的高度关联性。然而,上述方法仅局限于考察市场间的关联性,无法考察整体系统的关联性。

信息溢出效应主要包括均值溢出效应(收益率溢出)和波动溢出效应(波动率溢出),前者衡量价格信息的传导,后者刻画风险的传递。关于信息溢出效应的考察,已有研究主要基于误差修正模型、CoVaR模型、GARCH族模型、溢出指数模型等方法进行。例如,Ghosh、熊熊和王芳、左浩苗等基于协整和误差修正模型研究了股指期现货之间的价格引领关系。周爱民和韩菲基于GARCH-时变Copula-CoVaR模型对内地和香港期现货市场的研究,得出任意两市场间存在双向风险溢出效应的结论。赵慧敏等、田树喜等、张筱峰和郭沥阳基于GARCH族模型研究了我国股指期现货市场间的信息溢出效应。周佰成等利用溢出指数模型证实了沪深300股指期现货市场的信息溢出效应在不同阶段存在显着差异。刘成立则基于股指期货的崭新视角研究了中美股市间的联动关系。

与以往研究相比,本文的主要贡献有以下几方面:①立足于我国股指期货市场,研究其内部不同子市场间的关联性,进而探究该市场系统性风险防范的相关举措。已有文献多是研究不同市场间的关联性,包括股指期货和现货市场、不同股指期货市场间,鲜有关于同一市场内品种间关联性的研究。而在当今我国金融变革与创新层出不穷、金融风险管理迫在眉睫的关键时刻,探讨股指期货子市场间的关联性,对于研究该市场的系统性风险度量与防范问题显得迫切而重要。②基于溢出指数模型,考察了市场总关联、单一品种与市场间关联、不同品种间关联的具体特征,既考虑了品种间关联和整体系统关联,又兼顾了关联的大小和方向。同时,着重分析了关联的动态变化过程,是对我国股指期货市场间关联性的精确考察,有助于正确认识各子市场在股指期货市场中的地位,为科学地防范化解股指期货市场的系统性风险提供依据。③基于关联性的大小和方向特征分析了2015年和2018年股灾期间政府救市措施对维护股指期货市场稳定的效果,为政府对于危机事件的处置方式选择提供了参考借鉴。

三、研究方法

Diebold和Yilmaz基于向量自回归模型的方差分解原理构建多变量间的溢出指数,来衡量多市场或资产间的溢出关系。本文将探讨我国股指期货市场各品种间的价格关联,为此,构建三变量P阶向量自回归(VAR)模型:

Xt=∑pi=1ΦiXt-i+εt(1)

其中,Xt为(RIF,t,RIH,t,RIC,t)T或(σ2IF,t,σ2IH,t,σ2IC,t)T,表示各股指期货的收益率或波动率;Φi是系数矩阵;εt~(0,Σ)为独立同分布的扰动项向量。

在平稳性的假定下,式(1)存在移动平均表达式:

Xt=∑SymboleB@i=0Ψiεt-i(2)

为避免Choleskey分解引起的排序问题,本文使用广义VAR框架得到的方差分解。定义品种j到i的波动溢出:

θgij(H)=ω-1jj∑H-1h=0eTiΨh∑ej2∑H-1h=0(eTiΨh∑Ψ Thei),H=1,2,…,表示向前H步;j=IF,IH,IC(3)

其中,ωjj是式(1)中第j个方程误差项的标准差;ei是第i个元素为1、其余元素为0的选择向量;Σ是扰动项εt的协方差矩阵。为使θgij(H)具有可比性,将其标准化,即:

θ~gij(H)=θgij(H)∑3j=1θgij(H)(4)

这样,∑3j=1θ~gij=1,∑3i,j=1θ~gij=3。

为了反映股指期货市场的整体关联,构建总溢出指数:

TSI(H)=∑3i,j=1i≠jθ~gij(H)∑3i, j=1θ~gij×100=∑3i,j=1i≠jθ~gij(H)3×100(5)

总溢出指数越大,说明品种间溢出程度越高,某一品种的冲击越容易影响到其他品种。

为了反映单一品种与股指期货市场间的关联性,定义接受(给予)总溢出指数:

Sgi←.(H)=∑3j=1i≠jθ~gij(H)3×100(6)

Sg.←i(H)=∑3j=1i≠jθ~gji(H)3×100(7)

接受总溢出指数衡量其余所有品种对品种i的总溢出水平,给予总溢出指数度量品种i对其他所有品种的总溢出水平。

根据接受和给予总溢出指数,定义净溢出指数:

Sgi(H)=Sg.←i(H)-Sgi←.(H)(8)

净溢出指数表示品种i的冲击对其他所有品种的净溢出大小。该指数大于0表示品种i是其他股指期货冲击的净给予者;反之,则是冲击的净接受者。

为了反映不同品种间的价格关联,定义配对净溢出指数:

Sgij(H)=θ~gij(H)∑3i.k=1θ~gik(H)-θ~gji(H)∑3i.k=1θ~gik(H)×100(9)

四、实证分析

(一)数据选择及描述性统计分析

本文主要分析我国股指期货市场各品种间的价格关联,选取沪深300股指期货(IF)、上证50股指期货(IH)、中证500股指期货(IC)在2015年4月至2020年12月的日价格序列,并进一步构造收益率与波动率序列。首先,定义收益率为Ri,t=ln (Pi,t/Pi,t-1),其中,Ri,t为股指期货i在第t个期间内的对数收益率,Pi,t为其在第t个期末的收盘价。然后,定义波动率为σ2it=0.511(Hit-Lit)2-0.019[(Cit-Oit)(Hit+Lit-2Oit)-2(Hit-Oit)(Lit-Oit)]-0.383(Hit-Lit)2,其中,Hit、Lit、Cit、Oit分别为股指期货i在第t个期间内的最高价、最低价、收盘价、开盘价,所有价格都取自然对数。

表1给出了各股指期货在样本期间的收益率和波动率的描述性统计结果。对于收益率:从其均值看,沪深300和上证50股指期货的收益率均值为正,中证500股指期货的收益率均值为负;从其标准差看,中证500股指期货的标准差最大,沪深300股指期货次之,上证50股指期货的波动最小;偏度和峰度统计量显示各股指期货的收益率均具有左偏和尖峰特征;JB统计量及P值也表明收益率均不服从正态分布;从单位根检验结果看,各股指期货的收益率序列均在1%的显着性水平上达到平稳状态。对于三种股指期货的波动率,可以看出,中证500股指期货波动率的均值和标准差均是最大的,可见其在样本期内的剧烈变化;从偏度和峰度看,三种股指期货的波动率均是右偏和尖峰分布的;JB统计量及P值均表明波动率不服从正态分布;单位根检验显示各股指期货的波动率序列均在1%的显着性水平上达到平稳状态。

(二)全样本下的价格关联分析

表2为全样本下各股指期货间价格关联情况。表中的主对角线数值代表股指期货的自身关联;非主对角线数值为两股指期货间的价格关联;“给予”行代表某一股指期货价格变动对其他股指期货价格变动的总影响;“接受”列代表某一股指期货价格变动受其他股指期货价格变动的总影响;“接受”列或“给予”行的均值为总溢出指数,刻画股指期货市场的总关联水平;净溢出表示某股指期货价格变动对其他股指期货价格变动的净影响,用该股指期货“给予”值与“接受”值的差表示。

由表2可知:①收益率和波动率总溢出指数均大于50%,表明我国股指期货市场的价格变动有一半以上是由品种间的相互影响导致的,说明我国股指期货市场的关联性较高。而这无疑为不利冲击的传播提供了便利,致使风险可以传染到各个股指期货子市场,影响该市场的稳定。②主对角线数值均小于50%,说明各股指期货当前价格的变动在一定程度上受自身过去价格变动的影响,但受自身价格变动的影响小于受其他股指期货价格变动的影响。③IF的“接受”与“给予”值均最大,且净溢出大于0,说明沪深300股指期货与市场行情的关联性最高,是市场价格变动的影响者,因此应警惕该市场的不利变动对其他股指期货市场的冲击。④ IH的净溢出小于0,说明上证50股指期货是市场上价格变动的被影响者。⑤ IC的波动率净溢出为正值,收益率净溢出为负值,说明相比价格引领,中证500股指期货的风险传递能力更强。

(三)滚动样本下的价格关联分析

考虑到我国股指期货市场是一个新兴市场,各品种间的价格关联可能会出现结构性变化,因此,本部分进一步考察价格关联的时变特征。在实证模型中,将滚动窗口设为200天,步长H设为10天,VAR模型中,收益率选择1阶滞后,波动率选择4阶滞后。

1.股指期货市场总关联分析

我国股指期货市场的总关联水平通过总溢出指数图来描述。由图2可知,我国股指期货市场收益率和波动率总溢出指数并不是恒定不变的,而是随着经济金融的发展表现出一定的时变特征。其中,收益率总溢出水平在41%~63%的范围内变动,平均溢出水平为57%;波动率总溢出水平在35%~61%的范围内变动,平均溢出水平为53.74%;收益率溢出水平平均高于波动溢出水平。

具体来看,股指期货市场收益率与波动率总溢出指数的变动大致相同,总体上呈现先降后升的趋势,中间略有差异:第一阶段为2016年2月至2016年10月,该阶段收益率和波动率总溢出指数在低位波动中呈小幅上升趋势;第二阶段为2016年11月至2017年10月,该阶段总溢出指数呈现波动下降趋势;第三阶段为2017年11月至2020年12月,该阶段总溢出指数稳步上涨,并保持在高位。下面就三阶段的情况进行具体说明。

第一阶段:2016年2月至2016年10月。该阶段收益率总溢出指数在58%~63%,波动率总溢出指数在53%~59%,两指数均稳中略有上升。交易状况显示该阶段成交额和成交量均小幅下跌(见图3),这与2016年股指期货市场限制交易有关。2015年6月股指期现货价格大跳水后,中金所发布限制单方向开仓交易量、提高交易保证金和交易手续费等一系列措施以稳定市场,由此开启了股指期货市场交易行情的大跳水,成交量和成交额在较低水平波动,无明显趋势。在该阶段,投资者信心不足,市场整体疲软,信息溢出指数较稳定。

第二阶段:2016年11月至2017年10月。该阶段收益率溢出指数由62%下降至43%,波动率溢出指数由59%下降至35%,两指数均有较大幅度的下降。这主要与股指期货市场限制交易和国家加大市场监管有关。2017年,证监会、期货市场监控中心、中期协等单位发布及修改多部法规制度,完善股指期货市场法律监管体系,加强监管力度。虽然2017年2月和9月,中金所两次放宽交易限制,但因整体幅度较小,成交量和成交额仅在低位振荡中小幅上涨,与限制交易前相比仍有很大差距,市场流动性依然受限。在该阶段,股指期货市场波动频率和幅度不大,风险可控,总溢出指数呈下降趋势。

第三阶段:2017年11月至2020年12月。该阶段两指数均有明显上升,并保持高位震荡,其中收益率总溢出指数由41%上升至63%,波动率总溢出指数由35%上升至61%。同时,该阶段的成交量和成交额显着增加。上述现象的出现主要有如下原因:一是国家政策的影响。继2017年股指期货两度松绑后,2018年和2019年中金所再次放宽限制,股指期货逐渐恢复常态化交易。2020年为应对新冠肺炎疫情的影响,国家多次降准降息,流动性的宽松使股市表现优异,也带动股指期货的成交量和成交额大幅上涨。二是国内外环境的影响。2018年的国内股权质押爆仓、信用债违约高发、中美关系紧张、经济发展不及预期等,2019年的美债收益率倒挂、大国博弈加剧、经济增长疲软等,2020年的新冠肺炎疫情冲击、地缘冲突加剧、美国总统大选等,以上种种均会导致金融市场波动加剧,投资氛围紧张,市场风险加大,资金流动增强。三是投资者风险管理的需要。金融市场不确定性的加剧,会引发投资者风险管理需求的大增,尤其是2020年,投资者对金融衍生品的参与力度有很大提高,带动股指期货市场的活跃度也大幅上升。因此,2018年后,股指期货市场的成交情况明显好转,信息传递显着增强,总溢出指数在大幅上涨后保持高位振荡态势。

2.各股指期货与市场间的关联分析

总溢出指数曲线展示了股指期货市场的总体关联水平。接下来就各股指期货方向性溢出情况进行分析,以考察单一股指期货与市场间的关联水平。

图4展示了我国各股指期货的方向性溢出指数,从图中可以发现:①各股指期货的方向性溢

出具有一定的时变性和聚集性特征,且接受与给予总溢出指数的趋势与图2中总溢出指数的趋势大致相同,一定程度上展现了模型实证结果的稳健性。②各股指期货与市场的关联存在明显差异。其中,沪深300股指期货与市场的关联性最高,指数变动幅度最小,且其净溢出指数基本为正,说明该股指期货市场具有较强的价格引导和风险溢出能力。③上证50和中证500股指期货与市场关联的波动较大,尤其是2018年后,两期货的接受与给予总溢出指数

均有明显上升,说明该阶段其市场参与度提升。另外,2018年后,上证50和中证500股指期货的波动率净溢出指数此消彼长——IH正(负)的净溢出对应IC负(正)的净溢出,这主要与当时的经济金融环境有关。2018年在国内金融去杠杆、信用环境收紧、股权质押爆仓、中美贸易摩擦等不利因素的影响下,国内股期两市整体下跌,市场预期悲观,资金从大盘股流出,转而流

向价格投机性比较强的中小盘股,导致中小盘股票波动加剧,因此该阶段中证500股指期货强势反超,成为股指期货市场上风险的主要输出方。2019年后,随着利空影响减弱,政策利好、中美关系趋向缓和、资金加速入市等利多因素出现,股市在大盘蓝筹股及上证50指数成分股的带动下强势反弹,期市跟随上涨,因此该阶段更受外资青睐的上证50股指期货表现较好,风险溢出效应更强。2020年为应对新冠肺炎疫情的冲击,国家多次释放流动性,中小及民营企业发展获得极大支持,再加上中证500指数成分股中科技股和医药股较多,因此上半年中证500股指期货对市场的影响更大。之后随着国家有力的疫情防控和持续向好的经济复苏,顺周期板块开始走强,因此沪深300和上证50股指期货逐步占据信息溢出的主导地位。

3.各股指期货品种间的关联分析

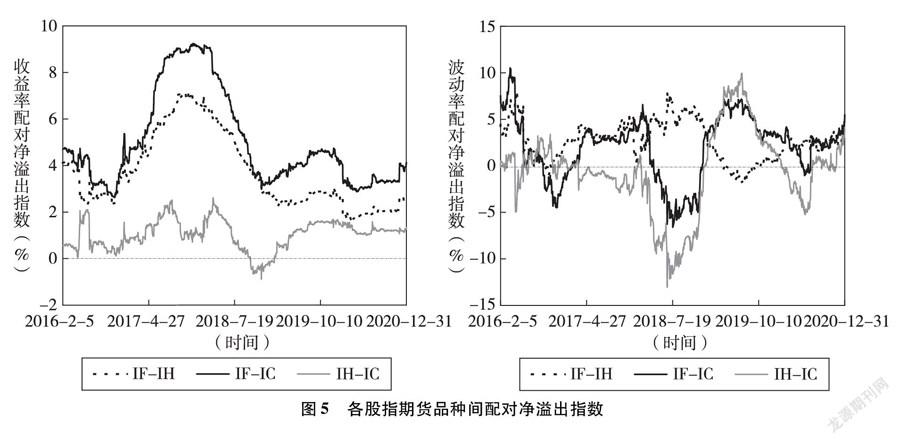

总溢出指数描述的是股指期货市场的整体关联水平,方向性溢出指数描述的是单一股指期货与市场间的关联水平。接下来分析不同股指期货间的配对净溢出效应,以探究不同股指期货间价格关联的动态演变过程。

图5是各股指期货品种间的配对净溢出指数。从图中可以发现:①相比收益率配对净溢出指数,波动率配对净溢出指数的变动频繁且剧烈。② IF对IH和IC的收益率净溢出为正,对IH的波动率净溢出基本为正,说明其是我国股指期货市场上信息的净给予者,可以较为明显地影响其他股指期货的价格变动。这可能与沪深300

股指期货上市时间更长、投资者基础更强和市场建

设更完善等因素有关。另外,通过计算发现沪深300股指期货在样本期间的平均名义换手率最大,说明该市场的投机性更强,非理性交易更多。一旦沪深300股指期货市场出现异常,理性

人假设将促使投资者调整其资产配置,促进市场间资金的流动,产生信息溢出效应;同时,沪深300股指期货市场的风险会传染到其他市场,产生波动溢出效应。③ 2018年全年和2020年上半年,IC对IF和IH的净溢出指数变大,且波动率净溢出多为正值,说明该阶段中证500股指期货对其他股指期货价格变动的影响增强,是股指期货市场上主要的风险输出方,而2019年全年和2020年下半年的情况则恰恰相反,这与上一小节关于单一品种与整体股指期货市场关联性分析中

的部分结论具有一致性。出现这种现象的原因主要是2018年全年和2020年上半年资金较多地流向中小盘股票市场,而2019年全年和2020下半年资金更倾向于大盘蓝筹股。④ 2016年下半年和2018年下半年,IH对IF和IC的净溢出指数变大,说明上证50股指期货对其他股指期货的影响增强。这主要与政府救市资金多流向该市场有关,也进一步表明国家针对2015年和2018年股灾的救市具有稳定市场的效果。然而,净溢出指数仍多为负值,说明国家的救市措施仅在一定程度上有效果。

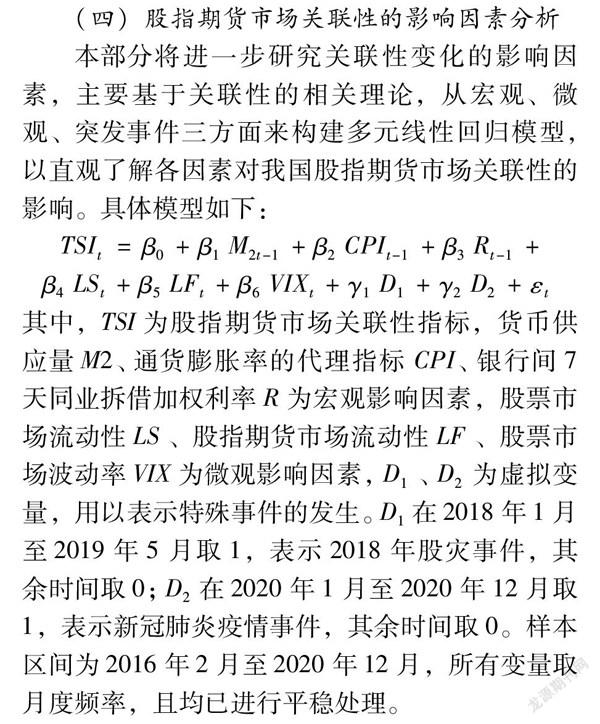

(四)股指期货市场关联性的影响因素分析

本部分将进一步研究关联性变化的影响因素,主要基于关联性的相关理论,从宏观、微观、突发事件三方面来构建多元线性回归模型,以直观了解各因素对我国股指期货市场关联性的影响。具体模型如下:

TSIt=β0+β1M2t-1+β2CPIt-1+β3Rt-1+β4LSt+β5LFt+β6VIXt+γ1D1+γ2D2+εt

其中,TSI为股指期货市场关联性指标,货币供应量M2、通货膨胀率的代理指标CPI、银行间7天同业拆借加权利率R为宏观影响因素,股票市场流动性LS、股指期货市场流动性LF、股票市场波动率VIX为微观影响因素,D1、D2为虚拟变量,用以表示特殊事件的发生。D1在2018年1月至2019年5月取1,表示2018年股灾事件,其余时间取0;D2在2020年1月至2020年12月取1,表示新冠肺炎疫情事件,其余时间取0。样本区间为2016年2月至2020年12月,所有变量取月度频率,且均已进行平稳处理。

表3给出了多元线性模型的回归结果,从表中可以发现:①宏观因素中仅通货膨胀率对关联性指标有显着的正影响,意味着当通胀率升高时,股指期货市场的价格引领和风险传导能力增强。②股票市场流动性对股指期货市场关联性具有显着的负影响,可能的原因是股票市场流动性的增强会吸引更多的资金流入该市场,而当金融市场资金量一定的情况下,流入股指期货市场的资金就会减少,造成股指期货市场的流动性下降,进而导致市场的关联性降低。另外,股市波动率对股指期货市场波动率总溢出指数有显着的正影响,意味着股市波动的加大会引起股指期货市场风险传染的加剧。③极端事件的发生会导致股指期货市场关联性的上升,一方面,极端事件会导致股指期货市场的不确定性增大,在此背景下投资者会积极进行资产配置的调整,带动资金流动性增强,进而产生信息溢出效应。另一方面,极端事件会提高投资者的风险管理需求,带动股指期货市场的成交量增长。另外,相比2018年股灾,2020年新冠肺炎疫情对股指期货市场关联性的影响相对较小,这主要得益于我国有力的疫情防控和高效的经济复苏举措,才使得国内经济与金融市场没有受到新冠肺炎疫情的较大冲击。

五、结论与启示

本文选取2015年4月至2020年12月沪深300股指期货、上证50股指期货和中证500股指期货的日收盘价序列,借助溢出指数和多元回归模型,从总关联、单一品种与市场间关联、品种间关联三方面研究我国股指期货市场的价格关联,并进一步探究影响股指期货市场关联性的因素,以期为股指期货市场系统性风险的管理与防范提出建议。本文所得主要结论与启示如下:

第一,我国股指期货市场的总关联性平均高于50%,在样本期内呈先降后升的趋势,具有明显的时变特征。这说明我国股指期货市场的关联性较高,子市场间联系较紧密,当某一子市场发生风险事件时,不利冲击会迅速传染到其他市场,引发整体股指期货市场的风险加剧。这启示我们在防范股指期货市场系统性风险时,应立足于整体股指期货市场,既要考虑单一子市场的具体特征,又要考虑不同子市场间的关联性,并在此基础上积极建立子市场间的联合监管协调机制和风险预警机制,实时监测、识别风险,及时采取应对措施。

第二,我国股指期货市场的波动率总关联水平跨度较大(35.35%~60.60%),而关联水平越高,子市场间信息传递越频繁,不利消息对股指期货市场的影响越大,爆发系统性风险的可能性也就越大。因此,针对不同水平的市场风险,监管层应分类识别、区别监管,尤其要防范关联性较高时期的系统性风险,避免因单一子市场的风险事件引致整体股指期货市场的系统性风险加剧。

第三,不同股指期货品种的信息溢出能力在样本期内存在显着差异,且价格关联水平具有很强的结构性变化特征。因此,监管层应准确定位各子市场的系统重要性,充分考虑不同子市场间关联水平的变化,实行差异化风险管理。例如,沪深300股指期货与市场的关联性最高,是市场上信息的净给予者,具有较强的价格引导和风险传递能力,应重点关注沪深300股指期货的价格变动,维护沪深300股指期货市场稳定,避免因沪深300股指期货价格的剧烈波动而引起整个股指期货市场的波动加剧。而上证50股指期货更多的是作为信息的接受方,因此应提高该子市场的抗风险能力,降低其市场脆弱性,避免因其他子市场的风险传染加剧该市场的波动。

第四,上证50股指期货与市场的关联性在2015年和2018年股灾政府救市期间有明显上升,说明救市措施有稳定股指期货市场的作用,但它的净溢出值多数为负,表明政府救市对稳定股指期货市场的效果有限。因此,监管层应多加强对股指期货市场风险的日常防控,夯实风险管理基础,降低风险事件发生的概率;同时,减少政府不必要的行政干预,加强市场机制在股指期货功能发挥中的作用,通过市场自主调节来防控风险,实现政府监管与市场调节的相辅相成,坚持守住不发生系统性风险的底线。

第五,我国股指期货市场的关联性受通货膨胀率、股票市场流动性与波动性、极端事件等因素的影响,因此监管层在防范股指期货市场风险时,除了关注市场本身的风险因素,还应考虑到国家宏观政策、股指期现货市场状况、突发事件等因素的影响,加强期现货市场的联动监管,逐步完善股指期货市场综合监管体制,力争在不利冲击发生时可以快速反应,精准处置,把不利影响控制在最小范围内,避免因单一因素引发整体股指期货市场的风险加剧。

参考文献

[1] 常鑫鑫,周强龙.金融脆弱性、风险管理体系与金融期货市场关系研究[J].中国证券期货,2019(3):4-8.

[2] 刘成立,王朝晖.股指期货在预警股票市场系统性风险中的作用研究[J].宏观经济研究,2017(6):32-43,167.

[3] 丁逸俊,冯芸.极端下跌事件的正反馈效应与监管限制溢出[J].中国管理科学,2017,25(9):81-96.

[4] 吴长凤.资产管理离不开股指期货[N].上海证券报,2015-08-07(009).

[5] 邵振文,侯丹.我国股指期货市场非对称性波动与下行风险研究[J].经济纵横,2018(3):108-113.

[6] 李政,梁琪,涂晓枫.我国上市金融机构关联性研究——基于网络分析法[J].金融研究,2016(8):95-110.

[7] 肖小勇,李崇光,黄静.农产品期货价格波动关联——基于日频数据和关联测量新框架[J].农业技术经济,2019(1):25-39.

[8] 张晓朴.系统性金融风险研究:演进、成因与监管[J].国际金融研究,2010(7):58-67.

[9] 吴永钢,赵航,卜林.中国金融体系内极端风险溢出关系研究[J].南开经济研究,2019(5):98-121.

[10] ADLER M, DUMAS B.International portfolio choice and corporation finance: A synthesis [J].The Journal of Finance,1983,38(3):925-984.

[11] 马丹,刘丽萍,陈坤.关联效应还是传染效应[J].统计研究,2016,33(2):99-106.

[12] 蒋舒,吴冲锋.中国期货市场的有效性:过度反应和国内外市场关联的视角[J].金融研究,2007(2):49-62.

[13] PATRO D K, QI M, SUN X.A simple indicator of systemic risk[J].Journal of Financial Stability,2013,9(1):105-116.

[14] BILLIO M, GETMANSKY M, LO A W, et al.Econometric measures of connectedness and systemic risk in the finance and insurance sectors[J].Journal of Financial Economics,2012,104(3):535-559.

[15] GHOSH A.Cointegration and error correction modevs: intertemporal causality between index and future prices[J].Journal of Futures Markets,1993,13(2):193-198.

[16] 熊熊,王芳.我国沪深300股指期货仿真交易的价格发现分析[J].天津大学学报(社会科学版),2008(4):321-325.

[17] 左浩苗,刘振涛,曾海为.基于高频数据的股指期货与现货市场波动溢出和信息传导研究[J].金融研究,2012(4):140-154.

[18] 周爱民,韩菲.股票市场和外汇市场间风险溢出效应研究——基于GARCH-时变Copula-CoVaR模型的分析[J].国际金融研究,2017(11):54-64.

[19] 赵慧敏,陈晓倩,黄嵩.中国股指期货和现货市场信息传导关系在牛熊市中的异化现象[J].系统工程理论与实践,2018,38(4):863-872.

[20] 田树喜,夏天洋,杨童舒.中国A股市场三种股指期货价格先导及波动溢出效应的计量检验[J].东北大学学报(社会科学版),2019,21(4):344-349,359.

[21] 张筱峰,郭沥阳.沪深300股指期现市场多阶段波动溢出效应研究——基于非对称BEKK-GARCH模型[J].现代财经(天津财经大学学报),2020,40(3):53-66.

[22] 周佰成,侯丹,邵振文.我国股指期货市场与股票市场溢出效应研究[J].经济纵横,2017(8):118-123.

[23] 刘成立.S&P 500和沪深300股指期货的联动性研究[J].南开经济研究,2019(1):153-172.

[24] DIEBOLD F X, YILMAZ K.Better to give than to receive: Predictive directional measurement of volatility spillovers[J].International Journal of Forecasting,2012,28(1):57-66.

[25] KOOP G, PESARAN M H, POTTER S M.Impulse response analysis in nonlinear multivariate models[J].Journal of Econometrics,1996,74(1):119-147.

[26] GARMAN M B, KLASS M J.On the estimation of security price volatilities from historical data[J].The Journal of Business,1980,53(1):67-78.

[27] 安毅,宫雨.我国农产品期货市场投机特征与非理性行为[J].证券市场导报,2014(5):46-51.

[28] BEINE M, CANDELON B.Liberalisation and stock market co-movement between emerging economies[J].Quantitative Finance,2011,11(2):299-312.

[29] BEKAERT G, HARVEY C R.Emerging markets finance[J].Journal of Empirical Fiannce,2003,10(1):3-55.

[30] FORBES K J, RIGOBON R.No contagion, only interdependence: measuring stock market comovements[J].The Journal of Finance,2002,57(5):2223-2261.

1 胡可为,博士研究生,中国农业大学经济管理学院,研究方向为期货与金融衍生品。

2 安毅,教授,博士生导师,中国农业大学经济管理学院,研究方向为期货与金融衍生品。

3 刘文超,博士研究生,中国农业大学经济管理学院,研究方向为期货与金融衍生品。