摘 要:在跳扩散模型下考虑具有股票情绪和期权情绪的期权定价模型。假设标的资产跳跃的到达服从泊松过程,跳跃的幅度服从正态过程,且股票情绪和期权情绪都服从O-U过程。对所构建的模型,求得了欧式期权定价解析式。利用上证50ETF看涨期权数据进行实证研究,通过与几何布朗运动模型,带跳的几何布朗运动模型和Heston模型进行对比,发现在平稳样本时期、波动样本时期和全样本时期,文章所提模型在上证50ETF看涨期权价格的拟合和预测误差均是最小的,以及在隐含波动率的拟合和预测误差也是最小的,表明文章的模型在平稳时期,非平稳时期以及既有平稳时期又非平稳时期,期权价格的拟合和预测能力以及隐含波动率的拟合和预测能力都是优于对比模型的。

关键词:期权定价;股票情绪;期权情绪;隐含波动率

作者简介:吕建平,博士,讲师,研究方向为金融工程与风险管理、资产定价。

一、引言

上证50ETF期权自发布以来,其价格走势一直受到许多投资者的关注。期权价格是期权理论的核心内容,想要得到更准确的期权价格,则期权标的资产价格动态的合理刻画很关键。在传统的期权定价研究中,假定投资者都是理性的和风险中性的,标的股票的期望增长率和贴现率都等于无风险利率(Black和Scholes,1973;Rodriguez, 2002;Guo和Yuan,2014)。然而,Klemkosky和Resnick (1979)和Rubinstein (1985)的研究发现,传统期权定价模型得到的期权价格与实际市场的期权价格存在较大偏差。为了改进传统期权定价模型所存在的缺陷,研究者们试图修改模型的假设前提,但修正后的模型对于存在的许多问题仍然无法解决。究其原因是这些模型仍然保留着“所有参与者都是理性的”的假定,基于在完全理性的条件下建立的模型与市场的实际情况是非常不符的。Simon (1955)认为投资者不是完全理性的,当然也不是完全不理性的,因此提出了有限理性的假定,他认为投资者在做决策时除了获得的信息之外,教育背景以及自身的学识和计算能力等都会影响其判断与决策,因此投资者并不会像假设中所提到的那样是完全理性的,而是容易受到影响或者产生某种认知偏差。在期权市场中,投资者是非理性的和风险厌恶的。

文献表明在期权定价模型中考虑投资者情绪使得期权定价的预测结果更贴近实际金融市场。一些实证结果表明,来自期权市场和股票市场的情绪因子对期权定价都有着重要的系统性影响。股票情绪是投资者对未来股票价格分布信念的总误差。期权情绪是投资者对未来期权价格分布信念的总误差。Han (2008)发现期权价格受到股票情绪的影响,股票情绪的各种指标与指数期权收益显着相关。Sheu和Wei (2011)使用期货波动率、期权波动率指数、看跌期权交易量和未平仓利率等作为期权情绪来研究这种情绪是如何影响期权价格和收益的波动。股票投资者不同于期权投资者,股票市场的重要参与者是个人投资者,而期权投资者的机构投资者占比较高。因此,这两组投资者可能会受到不同的情绪影响。期权的价格在受到期权市场影响的同时也受到标的股票市场的影响,需要综合考虑两个市场的情况才能更加完善地分析期权价格。所以,文章将股票情绪和期权情绪纳入期权定价模型。与以往文献的不同之处在于文章考虑股票情绪和期权情绪的变化都由两个O-U过程进行刻画,并利用上证50ETF期权数据对文章模型与经典模型进行实证研究。

二、理论模型的构建

(一)股票情绪

Delong等(1990)在股票价格模型中首次考虑了投资情绪这一因素,发现积极的投资者情绪会推动股票价格上涨。Swaminathan(1996)认为投资者情绪可用来预测未来股票收益率,发现当投资者乐观时股票价格上涨,收益率增加。Brown和Cliff(2004)、王美今和孙建军(2004)发现投资者情绪变化与股市收益率具有很强正相关性。

假设标的股票的理性价格为P(t),令X(t)=ln(P(t)),那么标的股票价格的对数X(t)满足如下

dX(t)=μs-12σ2-λm1dt+σdB(t)+dJ(t)(1)

其中dJ(t)=ε(t)dN(t),N(t)是具有固定跳强度λ的泊松过程。ε(t)服从对数正态分布, 即,

ln(1+ε(t))~N(μ,δ2), 那么m1=eu+12δ2-1。μs,σ分别表示标的价格理性漂移率和波动率,f(S1(t))=aS1(t) ,其中S1(t)为股票情绪, α>0为情绪敏感系数。此外, 期权情绪为g(S2(t))=bS2(t),b<0为情绪敏感系数。情绪Si(t)满足如下

dSi(t)=-kiSi(t)dt+σidBi(t),i=1,2(2)

其中,ki,σi分别表示情绪均值回复系数和波动率。此外,dB(t)dB1(t)=ρdt,B2(t)独立于任何布朗运动。如果投资者具有情绪的, 那么在进行股票交易时, 对未来股票价格的判断是随机变量

lnF(t)=X(t)+f(S1(t))(3)

(二)期权情绪

传统的期权定价模型都假设投资者是风险中性的,任何投资的期望回报是无风险利率。然而,根据Warner和Pleeter (2001),Kable和Glimcher(2007),折现率是受主观观点影响的。Lawrence等(2007)发现情绪影响期望折现率,投资者情绪越高,折现率越低, Yang等(2016)也发现类似结果。因此,到期时间为T,在时间t受情绪影响的欧式看涨期权价格为

U(t)=[e-(r(T-t)+g(S2(T-t)))C(T)](4)

其中,r是看涨期权的期望回报率, ɡ(S2(t))是看涨期权情绪,C(T)=(F(T)-K)+。

三、期权定价

这一节来求具有执行价格为K,到期时间为T在时间0的欧式期权价格的解析式。

命题1 假设标的价格满足(1),那么具有执行价格为K,到期时间为T在时间0的欧式期权价格为

U=[e-(rT+ɡ(S2(T)))C(T)]

=C1C2

(5)

其中, C1,C2满足

C1=em+12N(d1)-KN(d2)(6)

C2=e-(r*(T-t)+bS2(0)e-x2(T-t))+b2σ224x2(1-e-222(T-t))(7)

和

d1=-lnK+mv+v,

d2=-lnK+mv+v

证明: 因为B2(t)独立于任何布朗运动, 并与跳过程相互独立, 因此

U=[e-(rT+ɡ(S2(T)))][C(T)](8)

其中

[C(T)]=[(F(T)-K)+]

=∫∞K(u-K)dH(u)(9)

式(8)中H(u)是受情绪影响的标的股票价格F(T)的分布函数,u∈[0,∞)。首先,计算[C(T)],

[lnF(T)]=X(0)+(μs-12σ2)T+αS1(0)e-k1T,

Var[lnF(T)]=σ2T+α2σ212k1(1-e-2k1T)+2αρσσ1k1(1-e-k1T)

+λ(e2(μ+δ2)-2eμ+12δ2+1)T,

令m=[lnF(T)],v=Var[lnF(T)],并定义新的变量:

φ=lnF(T)-mυ,(10)

新的变量φ服从标准正态分布, 即, 均值为0, 方差为1 , 其概率密度函数p(φ)为

p(φ)=12πe-φ22

(11)

通过式(8)、式(9)和式(10) 得到

[C(T)]=∫∞K(u-K)dH(u)

=∫∞lnK-m∞(evφ+m-K)p(φ)dφ

=∫∞lnK-mvevφ+mp(φ)dφ-K

∫∞lnK-mv

P(φ)dφ(12)

因为

evφ+mp(φ)=12πe-φ2+2vφ+2m2

=em+v222πe-(φ-v)22

=em+v22p(φ-v)(13)

把式(12)代入式(11)得到

[C(T)]=em+v22∫∞lnK-mv ρ(φ-v)dφ

-K∫∞lnK-mv ρ(φ)dφ(14)

令N(x)表示累积标准正态概率分布函数, 那么

1-NlnK-mv-v=N-lnK+mv+v,

1-NlnK-mv=N-lnK+mv(15)

通过式(14),式(13)变为

[C(T)]=em+v22N(d1)-KN(d2).(16)

其中

d1=-lnK+mv+v,

d2=-lnK+mv

接下来计算

[e-(rT+ɡ(S2(T)))]

, 因为

[e-(rT+ɡ(S2(T)))]=e-(r*T+bS2(0)e-k2T)+b2σ224k2(1-e-2k2T)

(17)

然后通过(15)和(16), 最终求得欧式期权解析定价公式。

四、实证分析

这一节将基于文章所提模型,Heston模型,几何布朗运动模型(BS模型)和带泊松跳过程的几何布朗运动模型(BSJ模型)进行期权价格拟合和预测以及隐含波动率的拟合和预测来评估文章模型与基准模型在相应拟合和预测方面的性能。其中Heston(1993)的模型满足如下过程

dS(t)=μS(t)dt+v(t)S(t)dBs(t)

dv(t)=k(θ-v(t))dt+σvv(t)dBv(t)(18)

其中, μ为期望回报率,v(t)为随机波动率, 且Bs(t)和Bv(t)都是标准布朗运动,dBs(t)dBv(t)=ρ1dt。

(一)数据的选取与处理

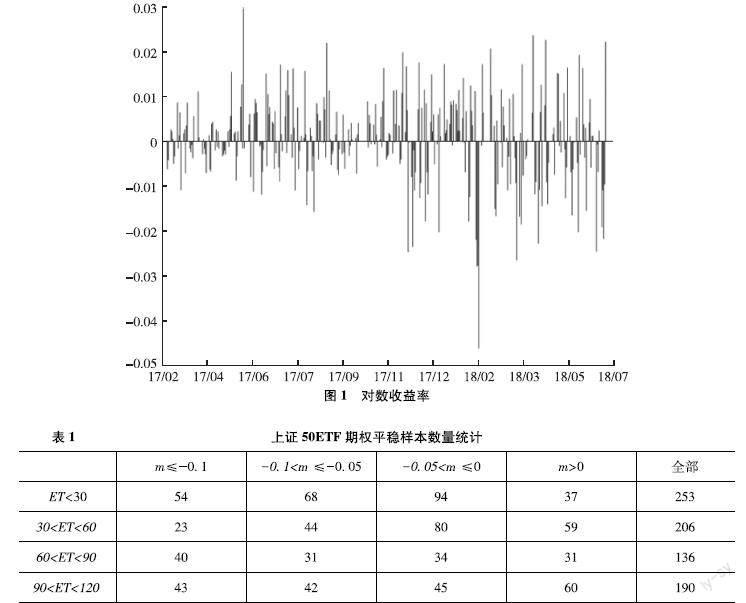

为了验证文章的模型在欧式期权定价的有效性,本节通过真实的市场数据来进行检验,即考虑上证50ETF看涨期权数据作为实证研究对象,该期权数据来源于同花顺数据库。选取一年期中债国债即期收益率作为理性期望回报率,数据来源于中国债券信息网。图1显示的是上证50ETF在2017年3月1日至2018年6月29日的对数收益率,从图1可看出对数收益率在2017 年3月至2017 年10月相对平稳,而在2017 年11月至2018年6月波动的幅度较大,波动幅度大与中美贸易战持续升级以及人民币持续贬值有关。文章选取上证50ETF看涨期权2017年3月至2017年10月每周三的期权数据作为平稳样本数据,上证50ETF看涨期权2017年11月至2018年6月每周三的期权数据作为波动样本数据。文章选取上证50ETF看涨期权数据2017年3月至2018年6月每周三期权数据作为全样本数据。在以上样本都用相应每周四上证50ETF看涨期权数据来评估模型的预测能力。在对模型参数进行较准前,首先需要对期权数据进行筛选,剔除期权价格数据缺失以及到期日小于7天。其次剔除不满足期权价格随执行价格增大而递减的期权价格数据。最后还要剔除深度虚值中期权价格接近0的期权数据。筛选后,文章得到期权全样本数据2533个。表1至表6展示了样本时期内,不同到期时间和价值状态所对应的上证50ETF看涨期权数量和平均价格,其中m = ln(K/F(0))表示期权的价值状态,ET表示剩余到期时间。对于看涨期权来说,m < 0,m = 0和m > 0分别表示实值期权,平值期权和虚值期权。从表5可知,上证50ETF看涨期权数量主要集中于到期时间120天以内,其中到期时间在60天以内的期权数量接近一半。从表6可知,到期时间在120天至150天,以及150至180 天之间期权的平均价格较高。

(二)模型校准目标和拟合、预测指标

模型校准目标函数采用如下误差平方和(Sum of Squared Error, SSE),

SSE=∑Nj=1(CModelKj,T-CMarketKj,T)2(19)

其中,CModelKj,Tj和

CMarketKj,Tj

分别表示行权价为Kj 到期日为Tj同一期权的模型报价和市场报价。模型校准以式(18)中误差平方和最小化为目标。

模型校准效果的评价指标主要有平均绝对误差(Mean Absolute Error, MAE)、 平均相对误差(Mean Relative Error, MRE)和均方根误差(Root Mean Squared Error, RMSE), 其分别定义为

MAE=1N∑Nj=1CModelKj,Tj-

CMarkerKj,Tj

(20)

MRE=1N∑Nj=1CModelKj,Tj-

CMarketKj,Tj

CMarktTj,Kj

(21)

和

RMSE=

1N∑Nj=1(CModelTj,Kj-CMarketKj,Tj)2

(22)

平均绝对误差越小,模型价格与期权价格越接近,期权定价模型的校准效果就越好。而平均相对误差能够消除不同大小期权价格的误差相加所存在的量纲差异问题,从而对期权校准评判更为合理。本文采用平均绝对误差、平均相对误差和均方根误差来衡量期权定价模型对期权市场价格的预测能力。

(三)参数校准及模型拟合和预测期权价格的比较

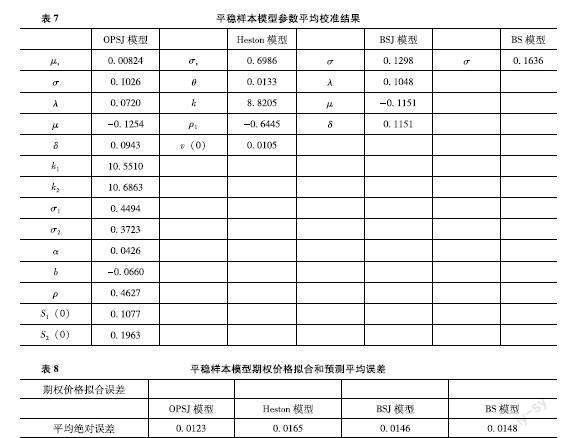

利用每周三的期权数据对模型参数进行校准,表7、表9和表11分别展示了在平稳样本时期、波动样本时期和全样本时期内OPSJ模型、Heston模型、BSJ模型和BS模型参数平均校准结果。表8、表10和表12分别展示了三个模型在平稳样本时期、波动样本时期和全样本时期内期权价格拟合和预测的平均绝对误差、平均相对误差和均方根误差。从表8可知,OPSJ模型在平稳样本时期内期权价格的拟合和预测的平均绝对误差、平均相对误差和均方根误差在三个模型中是最小的,这说明OPSJ模型在平稳样本时期内期权价格的拟合和预测上表现的最好。从表10可知,OPSJ模型在波动样本时期内期权价格的拟合和预测的平均绝对误差、平均相对误差和均方根误差在三个模型中的误差值是最小的,这说明OPSJ模型在波动样本时期内期权价格的拟合和预测上表现的最优。从表12可知,OPSJ模型在全样本时期内期权价格的拟合和预测的平均绝对误差、平均相对误差和均方根误差在三个模型中也是最小的,这说明OPSJ模型在全样本时期内期权价格的拟合和预测上表现最佳。

(四)模型拟合和预测隐含波动率的比较

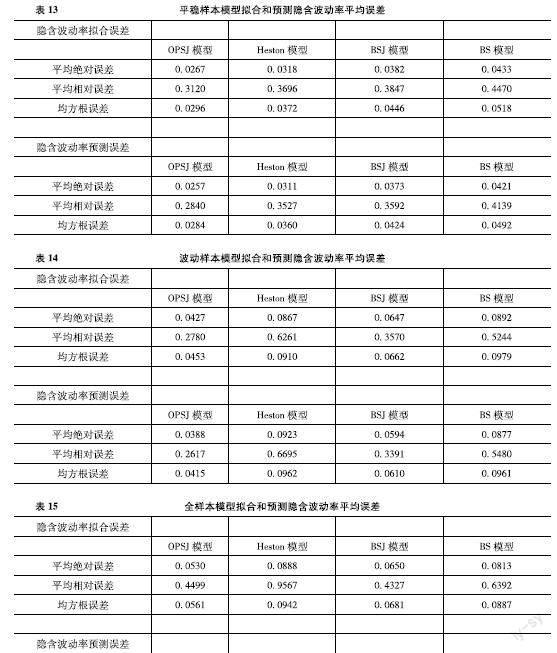

这一节将通过上节在平稳样本时期,波动样本时期和全样本时期内OPSJ模型、Heston模型、BSJ模型和BS模型所得的校准参数来拟合和预测各自模型的隐含波动率,并与真实市场的隐含波动率进行比较,同样通过平均绝对误差、平均相对误差和均方根误差来评估期权定价模型对期权市场隐含波动率的拟合和预测能力。表13、表14和表15分别表示在平稳样本时期、波动样本时期和全样本时期内OPSJ模型、Heston模型、BSJ模型和BS模型的隐含波动率拟合和预测的平均误差。表13可看出,在平稳样本时期内,OPSJ模型拟合和预测隐含波动率的平均误差在四个模型中是最小的,表明OPSJ模型在平稳样本时期内拟合隐含波动率的能力是优于对比模型的。表14可看出,在波动样本时期内,OPSJ模型拟合和预测隐含波动率的平均误差在四个模型中的误差值是最小的,表明OPSJ模型在波动样本时期内拟合和预测隐含波动率的能力是好于其他三个模型的。表15可看出,在全样本时期内,OPSJ模型拟合和预测隐含波动率的平均误差在四个模型中也是最小的,表明OPSJ模型在全样本时期内拟合和预测隐含波动率的能力也是优于对比模型的。

五、结论

在传统的期权定价模型中考虑股票情绪与期权情绪,且情绪都服从O-U过程,标的资产跳跃的到达服从泊松过程,跳跃的大小服从正态分布,针对该模型求得了欧式期权定价解析式。利用2017年3月至2018 年6月上证50ETF期权数据进行实证研究,通过与几何布朗运动模型,带跳的几何布朗运动模型和Heston模型进行对比发现,在平稳样本时期、波动样本时期和全样本时期,OPSJ模型在上证50ETF看涨期权价格的拟合和预测误差均是最小的,以及在隐含波动率的拟合和预测误差也是最小的,表明OPSJ模型在平稳时期、非平稳时期以及既有平稳时期又有非平稳时期,期权价格的拟合和预测能力都优于对比模型,并且在隐含波动率的拟合和预测能力也是优于对比模型。

参考文献

[1]BLACK F, SCHOLES M The pricing of options and corporate liabilities[J]. Journal of Political Economy, 1973, 81(3): 637-654

[2]RODRIGUEZ R J Lognormal option pricing for arbitrary underlying assets: a synthesis[J]. The Quarterly Review of Economics and Finance, 2002, 42(3): 577-586

[3] GUO Z D, YUAN H J Pricing European option under the time-changed mixed Brownian fractional Brownian model[J]. Physica A: Statistical Mechanics and its Applications, 2014,40(C):73-79

[4] KLEMKOSKY R C, RESNICK B G Put-call parity and marketefficiency[J]. The Journal of Finance, 1979, 34(5): 1141-1155

[5] RUBINSTEIN M Nonparametric tests of alternative option pricing models using all reported trades and quotes on the 30 most active CBOE option classes from August 23, 1976 through August 31, 1978[J]. The Journal of Finance, 1985, 40(2): 455-480

[6] SIMON H A A behavioral model of rationalchoice[J]. The Quarterly Journal of Economics, 1955, 69(1): 99-118

[7] POTESHMAN A MUnderreaction,overreaction,and increasing misreaction to information in the options market[J]. Journal of Finance, 2001, 56(3): 851-876

[8] BAUER R, COSEMANS M, EICHHOLTZ P Option trading and individual investorperformance[J]. Journal of Banking and Finance, 2009, 33(4): 731-746

[9] SIDDIQI H Thinking by analogy and optionprices[J].SSRN Electronic Journal, 2011: 1905384

[10]JACKWERTH J C, realized returns Recovering probability distributions from optionprices[J]. Journal of Finance, 1996, 51(5): 1611-1631

[11] JACKWERTH J C Recovering risk aversion from option prices and realized returns[J].The Review of Financial Studies, 2000, 13(2): 433-451

[12]林焰,杨建辉考虑投资者情绪的GARCH-改进神经网络期权定价模型[J].系统管理学报,2018, 27(5): 863-871,880

[13]刘桂芳,徐维军,黄静龙,等考虑公司信息披露情绪的欧式脆弱期权定价[J].运筹与管理,2021,30(9):164-171

[14] HAN B Investor sentiment and option prices[J]. The Review of Financial Studies, 2008, 21(1): 387-414

[15] SHEU H J, WEI Y COptions trading based on the forecasting of volatility direction with the incorporation of investor sentiment[J]. Emerging Markets Finance and Trade, 2011, 47(2): 31-47

[16] DELONG J B, SHLEIFER A, SUMMERS L H, et al Noise trader risk in financialmarkets[J]. Journal of Political Economy, 1990, 98(4): 703-738

[17] SWAMINATHAN B Time-varying expected small firm returns and closed-end fund discounts[J]. Review of Financial Studies, 1996, 9(3): 845-887

[18] BROWN G W, CLIFF M T Investor sentiment and the near-term stockmarket[J]. Journal of Empirical Finance, 2004, 11(1): 1-27

[19]王美今, 孙建军 中国股市收益、收益波动与投资者情绪[J]. 经济研究, 2004 (10): 75-83

[20] WARNER J T, Pleeter S The personal discount rate: evidence from military downsizing programs[J].The American Economic Review, 2001, 91(1): 33-53

[21] KABLE J W, GLIMCHER P W The neural correlates of subjective value during intertemporal choice[J]. Nature Neuroscience, 2007, 10(12): 1625-1633

[22] LAWRENCE E R, MCCABE G, PRAKASH A J Answering financial anomalies: Sentiment based stock pricing[J]. The Journal of Behavioral Finance, 2007, 8(3): 161-171

[23] YANG C, GAO B, YANG J Option pricing model with sentiment[J]. Review of Derivatives Research, 2016, 19(2): 147-164

[24] HESTON S L A closed-form solution for options with stochastic volatility with applications to bond and currencyoptions[J]. The Review of Financial Studies, 1993, 6(2): 327-343

Option pricing with sentiment under the jump-diffusion model

LYU Jianping

(Economic College, Hunan Agricultural University, Changsha 410128, China)

Abstract:

The option pricing with stock sentiment and option sentiment under jump diffusion model is considered

Assume that the arrival of the underlying asset jump follows a Poisson process, the jump amplitude follows a normal process, and the stock sentiment and option sentiment follow an OU process The analytical formula of European option pricing is obtained Using the 50ETF call option data of Shanghai Stock Exchange for empirical research, by comparing with geometric Brownian motion model, geometric Brownian motion model with jump and Heston model, it is found that in the period of stable sample, the period of fluctuation sample and the period of full sample, the fitting and prediction errors of the model are the smallest in the 50ETF call option price of Shanghai Stock Exchange, and the fitting and prediction errors in the implied volatility are also the smallest It shows that the proposed model is superior to the comparison model in terms of fitting and forecasting ability of option price and implied volatility in stable period, non-stationary period and both stable and non-stationary periods

Keywords:Option Pricing; Stock Sentiment; Option Sentiment; Implied Volatility