朱德超,伍兴阶,王绪伦,童 燕,庞 倩

(成都医学院党委/院办公室 610081)

学校管理视角下医学本科生培养成本的几点思考*

朱德超,伍兴阶△,王绪伦,童 燕,庞 倩

(成都医学院党委/院办公室 610081)

加强医学本科生培养成本问题的研究,对于促进医学高校优化资源配置,提高教育质量,增强核心竞争力,保障学生、家长知情权,促进教育公平,都具有十分重要的理论价值和现实意义。

1 医学本科生培养成本的概念

培养成本的概念是伴随着对教育成本的研究而出现的,属于教育经济学的范畴。英国经济学家约翰·维泽 (John Vaizey,1962)最早提出教育成本的概念,他在《教育成本》一书中提出教育成本要计量教育的直接成本和间接成本,但是并没有明确给出教育成本的定义,而是把教育经费看作了教育成本。美国经济学家舒尔茨(Theodore W.Schulte,1963)在《教育的经济价值》一书提出了“全部要素成本”的概念,他认为教育的全部要素成本可以分为2部分,即提供教育服务的成本和学生上学时间的机会成本。国内对教育成本的研究主要开始于20世纪80年代,影响较大的论着主要有厉以宁的《教育经济学》、王善迈的《教育投资于财务改革》、靳希斌的《教育经济学》和《教育资本规范与运作》、袁连生的《教育成本计量探讨》、陈敬良等的《高等教育成本管理论》、蒋鸣和的《教育成本分析》等[1]。他们从不同的角度,给出了教育成本的概念。如王善迈(1996)认为,教育成本是用于培养学生所耗费的教育资源的价值,或者说是以货币形态表现的,培养学生由社会和受教育者个人或家庭直接或间接支付的全部费用。袁连生(2000)提出了教育成本概念体系,认为应在保持教育成本概念本质内涵的前提下,借鉴企业成本概念,形成可用于多种目的的教育成本概念体系[2]。

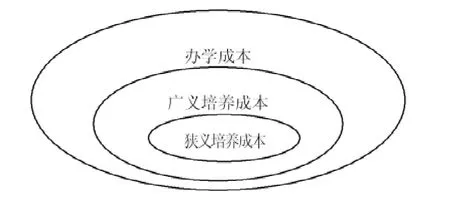

上述国内外学者关于教育成本的描述,主要是从经济学、社会学、会计学等角度来阐释教育成本的内涵,考虑投入、产出的问题较多,核算方法也以会计方法(如作业成本法)为主,但由于教育的公益性(成本核算需求不强)、教育产出的特殊性(以人的培养为对象)等因素,使得结论也难以得到公认,也并不适合高校管理对教育成本、培养成本的理解和需求[3]。因此,作者认为高校学生培养成本应该分为广义培养成本和狭义培养成本。广义培养成本是指高校为培养学生而产生的耗费,它既包括直接成本,也包括间接成本;既包括有形成本,也包括无形成本。狭义培养成本是指高校为培养学生而开展教学活动所产生的直接耗费。同时,高校作为一个独立设置机构,承担着教学、科研和社会服务三大功能(依据《高等教育法》的规定),因而高校还有含义更为广泛的办学成本的概念。办学成本是指高校在承担着教学、科研和社会服务功能中所产生的耗费。对于一所高校而言,办学成本、广义培养成本、狭义培养成本三者是包含关系(图1)。

图1 狭义培养成本、广义培养成本、办学成本关系示意图

2 医学本科生培养成本核算工作的现状

在“高等教育成本分担”理论的影响下,国家逐渐提高了高校收费标准,大学生学费问题受到社会关注。因为学费是根据生均培养成本而确定的,进而培养成本问题成为教育经济学乃至社会的热点。为此,教育经济学家和国家教育管理者从不同角度,多次开展教育成本的核算工作。例如:2005年6月国家发展与改革委员会颁布了《高等学校教育培养成本监审办法(试行)》,该办法确定了高校财务支出科目体系的建立模式。2007年5月教育部出台《普通高等学校学生标准培养成本计算办法(初稿)》,明确了学生标准培养成本的构成。2008年4月教育部印发了《关于报送有关调查数据的通知》,对41所部属高校开展学生培养成本计算[4]。这些研究推动了学生培养成本的核算,促进了高等教育发展,但由于培养成本本身所具有的复杂性,使得研究结果仍有许多不足,对医学本科生培养成本的核算,就更显薄弱。主要表现如下。

2.1 成本意识不强,成本核算工作难寻支撑 中国高校一直被作为政府的附属机构而存在,长期在计划经济体制下运行,直接受政府行政管理和控制,因此,“只管用钱,不计成本”、“给多少钱,办多少事”的思想在高校中普遍存在。高校自身很少有进行成本管理的意识和积极性,广大教职员工及管理干部普遍缺乏成本效益观念,缺乏成本核算与成本控制的动机[5]。

2.2 缺乏统一标准和方法,成本核算结果难获认同 由于对培养成本的概念没有形成共识,概念的外延模糊不清,使得培养成本的认定缺乏统一标准,核算的方法也难以统一。教育经济学者们多利用会计方法进行成本计算,但由于教育的公益性(成本核算需求不强)、教育产出的特殊性(以人的培养为对象、回报的滞后性)等因素,使得结论也难以得到公认。高等教育管理者们多使用统计资料和抽样调查资料对成本进行估计和分析,但也由于学科的差异性,高校的办学层次差别、教育质量高低难以量化等原因,使得研究结果难以推广。

2.3 高等教育劳动的特殊性,使成本核算难度大 客观上,教育培养成本不同于物质产品的生产成本,它不可能在教育过程中得到补偿或由教育单位自我补偿,只能是在教育领域里消费,在学生毕业后的社会生产活动中得到补偿。也就是说,现在的教育投入,只是未来收益的基础。加之各高校办学类型、办学水平和办学条件不同,办学理念和办学特色也各不相同,要建立一个统一的成本标准非常困难。

2.4 高校功能和学生层次的复杂性,使成本核算困难 高校具有人才培养、科学研究和社会服务三大功能,而且都有交叉,都要发生成本支出;同时,培养学生层次多,不同层次学生发生的成本不同,如何区分成本成了很大的问题,自然也就难以进行核算。

3 医学本科生狭义培养成本核算方法及步骤

医学本科生的培养具有学制偏长、实习时间长、实习条件特殊、实验标本不易取、实验成本高等特点,因而医学本科生培养成本较其他人文类、理工类本科生培养成本更高,核算工作也更困难,进行核算的迫切性也更强。

3.1 核算主体 高校是教育产品的提供者,培养成本核算的主体自然是高校本身。同时,根据学校管理需要,可以将学校、二级学院(系)、专业分别作为成本核算主体。虽然二级学院(系)、专业不能独立提供医学生的培养服务,不是严格意义的核算主体,但从考核、控制学院(系)和专业的成本支出的角度,对其进行成本核算是可行的,也是非常有益的。

3.2 核算原则 医学本科生培养成本核算应遵循以下原则:(1)权责发生原则,即以收入和费用是否已经发生(即权利和义务的发生和转移)为标准按归属期来确定本期收入和费用。凡是应属于本期的收入,不论其款项是否于本期收到,都作为本期收入确认;凡是应归属于本期负担的费用,不论其款项是否于本期支付,都作为本期费用确认[6]。但中国高校均采用收付实现制为会计基础,即以收到或支付的现金作为确认收入和费用的依据,这给成本核算带来了一定的困难。(2)实际成本原则,即以培养活动中实际投入的人、财、物的货币表现值进行核算。这种核算方法简便,成本计算结果也较准确[7]。

3.3 核算时间单位 医学本科生的培养周期较长,一般为4~5年,采用培养周期和学年为核算时间单位,可以提高核算结果的准确性和参考价值。但由于中国高校会计核算采用日历年为单位,这就要求进行数据采集时进行认真仔细地划分和归类。

3.4 成本构成项目 确定成本构成项目是指从高校的总支出中划分出培养成本核算的统计范围,其核心在于确定培养成本概念的内涵,明确概念外延,进而划分出科学、准确的统计范围。从概念可以明确,狭义的医学本科生培养成本统计范围划分的基本原则是:统计教学活动的直接成本,即为开展教学活动而产生的直接费用,不包括间接成本或机会成本。

2005年6月国家发展与改革委员会颁布了《高等学校教育培养成本监审办法(试行)》(发改价格[2005]1008号),指出:“高等教育培养成本由人员支出、公用支出、对个人和家庭的补助支出和固定资产折旧共四部分构成”。此文件为建立详细的核算项目体系提出了框架和支撑。结合医学本科教学的特点,作者认为,核算医学本科生狭义培养成本的构成项目应该包括以下四大项目:(1)人员支出。教学活动是一种高智力的脑力劳动,人员支出是成本的最重要内容。“人员”指与教学活动有直接关系的人员,包括教学及教辅人员等。(2)业务支出是指学校为完成教学任务所发生的消耗性费用。如实习费、招生费、毕业就业指导费、资料印刷费、教学实验用材料消耗费、体育维持费、教学用低值易耗品摊销费等。(3)奖(助)学金支出。指用于学生的各种奖学金、助学金、困难补助、勤工助学补助等支出。严格地讲,这部分支出不能计入学校教学成本,大部分是学校转移支付,但它已经制度化,并成为各国教育制度的重要组成部分。因此,从实际出发,要计入成本。(4)固定资产折旧费。固定资产是学校办学的最基本物质条件,其耗费也应是高等教育成本的主要内容,但由于教育成本的很多理论与实际的问题没有解决,目前,也成为教育成本管理与核算的难点与死结[8]。

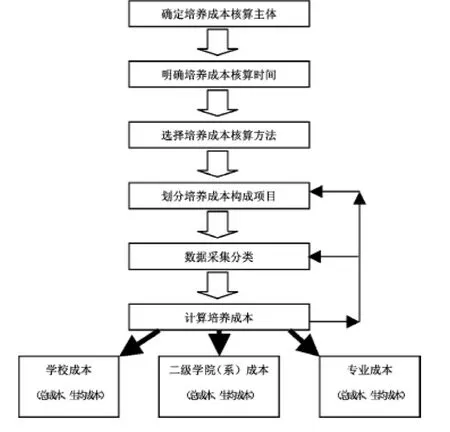

3.5 核算工作程序 核算工作可分为“确定培养成本核算主体”、“明确培养成本核算时间”、“选择培养成本核算方法”、“划分培养成本构成项目”、“数据采集分类”和“计算培养成本”6个步骤(图2)。其中,准确、有效的“划分培养成本构成项目”是整个核算工作的关键环节。培养成本构成项目的科学性直接决定着整个核算工作的有效性,决定着核算结果的认可度和可信度。

图2 培养成本核算工作程序

[1]李淑霞.中国普通高等学校教育成本管理模式研究[D].哈尔滨:哈尔滨工程大学,2005.

[2]韦德洪,王珊珊.高等学校学生培养成本核算方法研究[J].财会通讯,2008,12(1):44-47.

[3]陈叶珍,徐丹琦.高校教育成本核算探讨——基于 《高等学校会计制度(征求意见稿)》[J].会计之友,2011,12(1):13-14.

[4]刘经纬.高等教育成本核算研究——以对外经济贸易大学为实例[J].会计之友,2009,10(1):77-81.

[5]韩英.高等学校教育成本管理失控的成因分析与对策[J].山东师范大学学报:人文社会科学版,2009,54(2):150-154.

[6]万寿义,曲京山.高等学校教育成本核算问题研究——基于管理的视角[J].东北财经大学学报,2010,3(1):3-10.

[7]李晶.高等学校生均标准培养成本研究[D].厦门:厦门大学,2007.

[8]戴罗仙,伍海泉.高等教育生均成本:界定、测算与运用[J].教育与经济,2005,5(1):19-23.

10.3969/j.issn.1671-8348.2012.03.044

B

1671-8348(2012)03-0307-02

四川应用心理学研究中心基金资助项目(CXSL-0100206);成都医学院教育教学改革基金资助项目(JG2011019、JG2010016)。

△ 通讯作者,Tel:13980983969;E-mail:wuge777@163.com。

2011-08-09

2011-10-28)