蒋玲茜 白鸿宇 魏守月

关键词:道路货运;碳交易;配额分配

前言

营运性道路货运是浙江省交通运输领域碳排放重点,碳排放量约占41%;同时,由于道路货运行业高度依赖化石燃料,移动性强、排放源分散,也是减排难点。碳交易作为一种市场化方式,可以很好地引导运输企业低碳转型发展。

由于交通运输装备是移动源,对应的碳排放交易对象过于分散,导致其碳交易远比电力等行业复杂,目前国际国内也只在航空运输、海洋运输等交易对象相对集中的领域尝试推动碳交易制度,而针对交通运输领域中的碳排放重点道路货运行业,仍处于相对薄弱的起步研究阶段,且大多仅从宏观层面角度进行分析,缺乏细化设计研究。

确定行业配额分配是整个碳交易体系中较为重要和基础性的组成部分。浙江省自2021年起谋划搭建省级交通碳达峰数字化应用,目前已归集全省部分道路货运企业动态基础数据,在核定环节具有良好的基础。在此背景下,探索构建面向道路货运行业的碳交易配额分配研究,有助于为浙江省交通运输领域碳减排工作提供理论参考。

1浙江省道路货运行业碳交易范围

1.1行业覆盖范围

基于数据可得性与管理可操作性考虑,研究道路货运行业的碳交易覆盖范围为注册在浙江省的规模以上道路货运企业(年营业收入≥1000万元,并且拥有货车数≥50辆)。

根据《浙江省规上道路货物运输企业碳效码分类分级办法》(浙交办[2022] 38号),将浙江省道路货运行业进一步细分为普通货物运输行业(共253家企业)、货物专用运输行业(共161家企业)、危险货物运输行业(共114家企业)以及综合运输行业(共56家企业)4大类。

1.2碳排放核算范围

结合生态环境部与浙江省发改委对于交通运输领域的碳排放核算口径,将道路货运行业的碳排放核算范围定义为:因货运车辆从事道路运输活动燃烧化石燃料直接排放或者使用电力间接排放的二氧化碳。

1.3数据来源

道路货运企业行驶里程来源于“浙江省交通碳达峰数字化应用”平台车辆GPS数据,百公里耗油量来源于2022年开展的浙江省道路运输车辆能源消耗专项调查,平均低位发热量、单位热值含碳量、化石燃料的碳氧化率来源于《浙江省温室气体清单编制指南》。

2模型构建

2.1配额分配方法

配额指经过政府部门核定,然后分配给纳入控排的企业一段时间内可以排放二氧化碳的总量。控排企业如果配额有剩余,可以在碳交易市场上销售,如果配额不足,则需要购买相应配额。

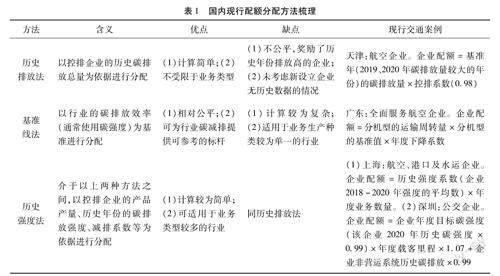

目前的配额分配方法主要有3种:历史排放法、基准线法和历史强度法,见表1。

目前交通运输行业碳交易整体处于起步研究与探索阶段,根据国外经验,在起步阶段适宜采用历史排放法(欧盟在4个阶段的碳交易中,前两个阶段采用历史排放法,从第三阶段开始采用基准线法,并以行业中排放技术领先企业的排放水平为标准,一般取10%的头部企业数据),结合浙江省目前对道路货运行业掌握的数据,历史强度法与基准法也具备一定的基础,对这三类方法依次进行模型构建。

2.2配额分配模型构建

2.2.1道路货运企业碳排放量与碳排放强度计算

道路货运企业的碳排放量E核算主要基于单位行驶里程能耗计算法,公式为式(1):

2.2.2历史排放法企业配额计算

由于“浙江省交通碳达峰数字化应用”平台目前监测的规模以上道路货运企业数据仅为2022年起的季度数据,因此研究取季度值拓展为年度值,作为每一期的计算依据(下同)。

2.2.3基准线法企业配额计算

计算公式如式(5):

式(5)中,B为基准线法企业配额;B为行业基准线,参考欧盟碳交易市场,取最近3期全省道路货运企业碳排放强度水平平均值前10%;T为控排企业当期的道路货运周转量。

2.2.4历史强度法企业配额计算

式(6)中,C为历史强度法企业配额;为控排企业近3期碳排放强度平均值;y为年度下降系数,结合《浙江省交通领域碳达峰实施方案》中提出的至2030年单位周转量碳排放强度下降率目标值,取y=0.99。

3实证结果与分析

根据式(1)-式(3),计算出浙江省规模以上道路货运企业近3期的碳排放量与强度;根据式(4)-式(6),分别计算在历史排放法、基准线法和历史强度法下,浙江省规模以上道路货运企业的第4期配额;分别基于碳排放情况与配额盈余情况进行分析。

3.1碳排放情况

碳排放总量方面,综合运输子行业3期累计碳排放总量显着高于其他子行业,达到2724万吨,占比61.9%,原因主要在于该子行业中有若干家车辆拥有量3000辆以上的超大规模企业,其运输业务量远高于其他企业;其次是普通货物运输子行业1158万吨,占比26.3%;货物专用运输子行业308万吨,占比7.0%;危险货物运输子行业最低,为209万吨,占比4.8%。

碳排放总量变化趋势方面,4大类道路货运子行业均表现出增长趋势,3期平均增幅达13%。细分企业来看,3期碳排放量呈连续增长趋势的企业共占21%,其中,普通货物运输子行业占比为21%,货物专用运输子行业占比为7%,危险货物运输子行业占比为39%,综合运输子行业占比为20%。随着浙江省经济进入高质量发展阶段,交通运输部门也出现了新的变化,特别是全社会货运量和货运周转量增速明显放缓,但总量仍在增加。根据浙江省综合运输“十四五”规划,“十四五”期间浙江省货运量预计将增长38%,同时,根据浙江省交通领域碳达峰专项研究结果,浙江省道路货运预计仍将持续增长并于2035年进入发展稳定期。道路货运企业碳排放总量与运输周转量密切相关,因此,浙江省规模以上道路货运企业的碳排放总量预计在未来一段时间内仍将呈现总体增长趋势。

碳排放强度方面,综合运输子行业3期平均值最高,达到35.7kg/100tkm;其次是普通货物运输子行业14.6kg/100tkm;危险货物运输子行业7.5kg/100tkm;货物专用运输子行业3期平均值最低,为5.8kg/100tkm。结合子行业属性来看,货物专用运输子行业由于经营范围为集装箱、罐式等专用运输,装卸效率高、周转快,运输组织效率相对较高;危险货物运输子行业由于客户、线路、车辆相对固定,运输组织效率也相对较高,故这2个子行业强度较低。而综合运输子行业与普通货物运输子行业由于经营范围包括件杂货、散杂货、大件货物等运输,单趟次满载率相对较低,从而强度较高;其中,综合运输子行业由于企业家数较少,强度平均值易受数值较大的企业影响,故与其他3类子行业相比明显偏高。

碳排放强度变化趋势方面,除综合运输子行业呈连续增长趋势外,其余3类子行业均呈现波动状态,样本期数过少在一定程度上对强度变化趋势分析产生影响。从细分企业来看,3期碳排放强度呈连续下降趋势的企业共占22%,不同子行业碳排放强度如图1所示。近年来,随着浙江省老旧营运货车淘汰等一系列工作推进,高耗能的国三排放标准营运货车占比从2018年的38%下降至目前的3.5%左右,浙江省货运车辆整体能效水平上升;同时,结合浙江省历年能源平衡表测算,2015年-2020年浙江省公路运输行业(含客运、货运、城市交通)的整体碳排放强度呈现明显下降趋势,年均降幅5%以上,故道路货运企业碳排放强度在未来一段时间预计仍将呈现波动下降趋势。

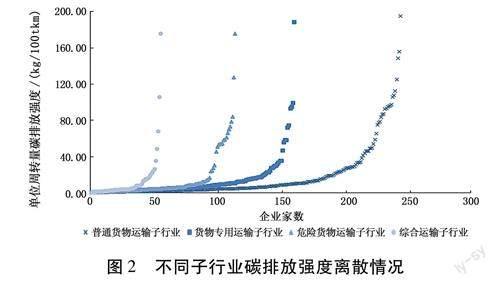

同一子行业不同企业的碳排放强度离散程度方面,4大类子行业均表现出强度分布较为集中的特点,80%以上的企业碳排放强度分布在0~40kg/100tkm,但是极差较大,共有28家企业碳排放强度超过了100kg/100tkm,从而拉高了平均值。普通货物运输子行业碳排放强度集中分布在0~30kg/100tkm区间内,占比达81.4%;碳排放强度前10%、50%的企业水平分别为1.3kg/100tkm、5.9kg/100tkm。货物专用运输子行业碳排放强度集中分布在0~20kg/100tkm区间内,占比达84%;碳排放强度前10%、50%的企业水平分别为1.7kg/100tkm、6.4kg/100tkm。危险货物运输子行业碳排放强度集中分布在0~15kg/100tkm区间内,占比达80%;碳排放强度前10%、50%的企业水平分别为1.4kg/100tkm、5.3kg/100tkm。综合运输子行业碳排放强度集中分布在0~40kg/100tkm区间内,占比达89%;碳排放强度前10%、50%的企业水平分别为1.3kg/100tkm、4.4kg/100tkm。不同子行业碳排放强度离散情况见图2。

3.2配额盈余情况

在历史排放法下,整体配额盈余,有41%企业配额不足,需要通过淘汰更新老1日营运货车、购买新能源货车、提高运输组织效率等方式进行自主减排,或通过购买配额的方式完成履约。4大类道路货运企业的配额中,危险货物运输子行业和综合运输子企业行业有缺口。该方法下的企业配额分配盈缺情况见图3。

在基准线法下,整体配额有缺口,有87%的企业配额不足,且缺口总量较大,同时,4大类道路货运企业的配额均有缺口。该方法下的企业配额分配盈缺情况见图4。

在历史强度法下,整体配额盈余,仅34%企业配额不足,4大类道路货运企业的配额中,仅危险货物运输行业配额略有缺口。该方法下的企业配额分配盈缺情况见图5。

4结论与建议

4.1结论

(1)综合运输子行业与普通货物运输子行业碳排放总量合计占比超88%,是浙江省规模以上道路货运重点排放主体。

(2)从历史数据来看,4大类道路货运子行业碳排放量3期平均增幅达13%;结合对未来发展趋势判断,预计未来一段时间内仍将保持增长趋势。

(3)不同类别子行业之间碳排放强度差距大,最高值为综合运输子行业35.7kg/100tkm,最低值为货物专用运输子行业5.8kg/100tkm,相差6倍,其中,两大碳排放主体的碳排放强度均处于较高水平。

(4)受样本期数过少影响,近3期碳排放强度变化趋势不明显,但结合能源平衡表测算,道路货运行业目前以及预计未来一段时间都将表现出波动下降趋势,符合基准线法与历史强度法的模型逻辑。

(5)3种方法中,基准线法最为严格,共87%的企业配额不足;历史排放法有41%的企业配额不足;历史强度法最为宽松,仅34%的企业配额不足。

(6)在浙江省未来道路货运运输周转量仍将增长的情况下,若采用历史排放法,则意味着从实施碳交易的时刻开始,即要求各控排企业的碳排放总量进入下降通道(提前达峰),企业需要大幅下降碳排放强度才有可能确保碳排放总量降低,难度大,且与《浙江省交通领域碳达峰实施方案》的平稳有序达峰精神要求不符。若采用基准线法,并参考目前国际国内通用的做法,取行业碳排放强度的前10%作为基准线,则由于企业碳排放强度极差大的情况存在,大部分企业实际碳排放强度与前10%的企业碳排放强度水平差距过大,导致大部分企业的配额要远低于历史实际碳排放量,很可能引起社会稳定风险。而历史强度法既考虑了每家企业的历史碳排放强度情况,又对其提出强度下降的要求,企业的碳减排压力较小;同时,按照文章模型参数设定,该方法可以与《浙江省交通领域碳达峰实施方案》的2030年碳排放强度下降率目标值相匹配,确保完成碳达峰任务。

4.2建议

4.2.1合理选择纳入碳交易范围企业

现行参与碳交易的行业在选择纳入碳交易体系的企业时,多通过设立碳排放或标煤排放门槛的方式进行。对于道路货运行业来说,由于缺乏相应计量核算手段,大量规模以下企业数据无法掌握,仅规模以上企业有交通运输部统计制度保障。因此在道路货运行业碳交易控排企业的选取上,为保障数据准确性,建议通过企业规模来设立门槛,首先将规模以上企业纳入,同步依托“浙江省交通碳达峰数字化应用”平台逐步扩大对规模以下企业的数据接入覆盖度,达到一定程度后将控排企业门槛设定标准转为碳排放或标煤排放。

4.2.2科学设定控排企业配额分配方案

结合实证分析结果,发现欧盟碳交易市场经验,即初期使用历史排放法、后期采用以10%企业的碳排放强度水平为基准线的基准法,对目前浙江省道路货运行业并不适用。对于浙江省道路货运行业来说,更适宜采用历史强度法,或者采用更为宽松条件(如将基准线设置为前50%企业的碳排放强度水平)的基准法,这样可以在碳交易的初期获得更多企业的支持与接受,利于社会稳定,也有利于促进控排企业培养低碳意识。同时,对于重点排放主体与强度较高水平的综合运输子行业与普通货物运输子行业,应设定较高的强度下降幅度要求。待后期成熟后,建议参考现行其他碳交易行业,考虑采用较为严格的基准线法进行配额分配。

4.2.3严格建立碳交易监管机制

结合数字化手段,依托正在开发建设的“浙江省交通碳达峰数字化应用”,持续建立对浙江省道路货运企业的货运周转量、行驶里程等数据监测与数据库构建,以省级平台对道路货运行业碳交易数据进行政府背书。同时,加快制定道路货运行业碳交易市场的管理与监督制度。

5结束语

交通运输领域由于其排放源为移动源的特点,较难实现碳交易,尤其是针对其中的碳排放重点道路货运行业,仍处于相对薄弱的起步研究阶段。文章基于“浙江省交通碳达峰数字化应用”平台中规模以上道路货运企业数据,围绕碳交易配额开展了初步研究,分别计算了历史排放法、基准线法和历史强度法下的企业碳配额,并对道路货运企业碳排放情况与配额盈余情况进行分析。建议合理选择纳入碳交易范围企业;科学设定控排企业配额分配方案;严格建立碳交易监管机制。下一步,待积累更多数据后,可在浙江省4大类道路货运子行业间的碳排放权分配环节进行进一步拓展研究,以期实现子行业间的碳排放量分配公平与效率。