倪文涛

11月23日,“车茅”比亚迪官宣明年涨价,其中王朝、海洋、腾势相关新能源车型官方指导价上调2000元~6000元不等;此前一周,比亚迪第300万辆新能源汽车下线,从第200万辆到第300万辆仅用了半年,比亚迪在新能源汽车赛道上演了全新“量+价”加速。双加速的背后是出口激增。公开数据显示,2022年7~9月,比亚迪分别在海外销售新能源乘用车4026辆、5092辆和7736辆,其中8月和9月销量分别环比增长26.48%和51.92%。9月,比亚迪已仅次于上汽成为我国新能源乘用车出口量第二大的车企。出口量的飙升,叠加海外运价上涨,逼迫包括比亚迪在内的车企在加价之外还在加快海上运输方式的开拓,这也助推了造船行业的复苏,船舶制造乘风破浪再起航。

工信部数据显示,今年1~9月,全国累计整车出口量211.7万辆,同比增长55.5%。其中,新能源车增速迅猛。

海关总署数据显示,新能源乘用车整车9月当月出口11.5万台,同比增长131%;今年前9个月累计出口超70万台,同比增长90%。

出口大幅增加,外贸汽车运力开始紧缺,尤其海上汽车运输需要的特种船舶滚装船方面,国内市场自有运力不足。

航运咨询机构克拉克森数据显示,全球汽车运输船队约760艘,平均每艘船可以装载5300辆小汽车,其中,中国船东自有汽车滚装船队运力仅51艘,占比很小,且主要用于内贸运输为主。

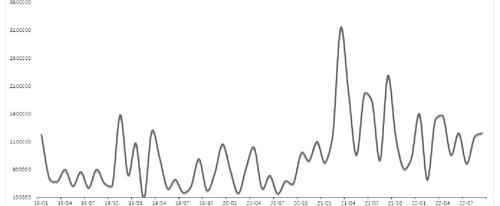

运力不足导致汽车海外运价暴涨。克拉克森最新数据显示,目前,可装载6500辆汽车的滚装船日均租金已经上涨到9万美元水平,较2020年的低位上涨8倍。以往返中欧60天估算,一辆汽车海运成本接近1万元人民币。

出口大、运力缺、汽车海运价不断创下历史新高,多家车企亲自下场做船东。

10月底传出消息,比亚迪的关联公司将在山东烟台一家船厂订造多达8艘可装载7700辆汽车的滚装船,目前基本确定建造的是6艘,另外两艘是选择权订单,总造价接近50亿元。业内称比亚迪之所以自己造船,主要原因是2023年滚装船租金已经高达12.5~15万美元一天。

数据来源:Wind

此前5月份,上汽集团已通过旗下的上汽安吉物流,在上海江南造船厂订造了3艘可装载7800辆汽车的滚装船,造价约3亿美元(约合人民币21.6亿元)。上汽安吉物流目前运营总计31艘汽车滚装船,包括6艘外贸船,是中国最大的汽车滚装船船东。

而车企巨头一汽则抓住船东的手,在11月5日晚与中远海运签署“打造汽车产业全球供应链解决方案”等战略合作框架协议,而中远海运旗下的中远海特是国内最早进入汽车专业运输领域的航运企业,在外贸汽车船运输上始终保持中国第一的位置。

目前,加上国际船东的订单,2022年已确定建造的汽车滚装船为43艘,在建汽车滚装船总量为81艘。

在中国汽车快速出海、汽车运价暴涨的大背景,车企重金造船也进一步推动了全球船舶行业的景气度。

全球船舶发展的历史呈现出约20年的周期性。一方面,各类船舶平均的服役年限为20年直接影响行业景气度;另一方面,经济、政策和战争等因素也会拉长或者缩短行业景气度的长短。

回顾历史,船舶行业的周期与宏观经济密不可分,每一轮的周期都与当时的宏观环境高度关联。

1960年以来船舶行业经历三次危机,第一次危机1975年~1979年,主要原因是1973年第四次中东战争爆发,引发第一次石油危机;第二次危机1983年~1988年,主要原因是1978年底世界第二大石油出口国伊朗的政局发生剧烈变化,引发第二次石油危机;第三次危机2011年~2021年,主要原因是2008年次贷危机,引发全球经济持续低迷。

此间,船舶行业经历了漫长的下行周期,并且在2021年开始出现拐点。

2021年全球船舶新接订单量1.33亿载重吨,同比增长93%,其中集装箱船新接订单0.47亿载重吨,同比增长332%,占比35%;散货船新接订单0.49亿载重吨,同比增长100%,占比37%。

造船订单与下游航运市场价格密切相关。下游航运市场运价的上涨直接会带动船舶新接订单量的提升。本轮周期开始于2021年集装箱运价的暴涨带动2021年集装箱船新增订单达到历史高点。2022年俄乌冲突导致全球油运路径重构,油运需求大幅度上升,液化天然气运价触底反弹也带动液化天然气运输船(LNG)新增订单提升。

需要指出的是,船舶行业更为准确的来说是船舶总装,位于船舶整个产业链的中游。原材料、船舶配套和船舶设计为产业链的上游。航运公司为船舶产业链的下游。船舶行业又可以分为民用船舶和军用船舶。民用船舶主要为运输船、工程船和渔业船。军用船舶主要为作战舰艇和辅助舰艇。集装箱船、散货船、油轮和液化天然气运输船(LNG)。船舶总装企业以中国、韩国公司为主,主要为韩国的现代重工和三星重工、以及中国的中国船舶、中防船务、中国重工和扬子江造船等。

船舶行业拐点已经出现,景气度有望快速提升。需求方面,航运与船舶具备高度正相关性,且船舶营收与造船完工量的周期滞后于航运资本扩张周期2~4年。首先,2020年下半年集装箱运价大幅攀升,集装箱船舶订单需求快速攀升;其次,2022年地缘冲突背景下,俄乌冲突后新增运力成品油和原油运价持续上涨,油运船舶订单需求攀升;第三,碳中和环保约束趋严,加速老旧船面临淘汰;第四,老旧船替换需求,上一轮的新造船交付高峰是2003~2011年,目前这批船为18~25年老旧船,将于2023年进入替代周期。供给方面,近10年行业低景气度产能已经充分出清,产能趋紧。首先,2015年供给侧改革,船舶行业淘汰落后产能;其次,2016~2020年中央发布《船舶工业深化结构调整加快转型升级行动计划》政策指导结构性去产能;第三,海外产能扩张制约。韩国造船市场份额下降,日本船企向行业上游转移。

本轮船厂产能偏刚性,头部船厂订单周期都比较饱和。船舶新增订单和新造船价格持续提升中。

11月11日,由中国船舶集团旗下广船国际为中远海运集团旗下中远海运客运建造的3000米车线多用途货滚船2号船“畅龙海”号签字交付,该船是今年7月份广船国际交付的智能化大型多用途货滚船“顺龙海”号的姊妹船。每次可以装600余台汽车。将与此前交付的“吉龙岛”号、“祥龙岛”号、“顺龙海”号一同组成大型海上交通运输新方阵,搭建“海上蓝色公路”。

中国船舶董秘陶健在股东大会上表示:“目前公司手持订单船型结构、订单周期都比较饱满,排期已到2026年。从船型分布来看,集装箱船为公司主要的新船订单,其次是油船和散货船,液化天然气运输船(LNG)与汽车滚装运输船(PCTC)为新增船型。”

数据来源:Wind

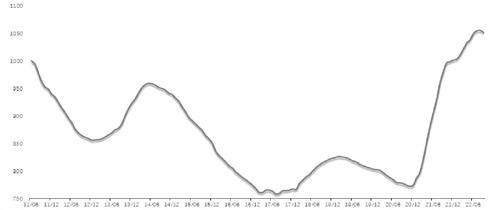

2020年11月开始,全球船舶在手订单触底回升。2020年11月全球船舶在手订单为2627艘,为2008年以来最低点。2022年8月全球船舶在手订单为3678艘。由于全球能源结构的变化,油船市场的增长量将低于散货船市场。尽管油船在三大船型中船龄结构最老,但长期来看,随着全球对液化天然气等清洁能源的需求越来越大,液化天然气运输船型(LNG)的需求量有望持续高增长。

中国船舶是中国船舶集团下属产能最大、产业链最全、技术实力最强的核心军民船舶上市公司,主业包含造修船、海工、机电设备等,是中国以及全球造船业领军者。

中国船舶下属江南造船、外高桥造船、广船国际和中船澄西四大船厂,在军舰、潜艇、军辅船及民用集装箱船、干散船、油轮、液化天然气运输船(LNG)等方面具备强技术实力与充足产能。

中国船舶的造船业务涵盖了各式军用舰船、军辅船和散货船、油船、集装箱船、大型邮轮以及各类特种船等民船船型,产品技术先进、品类丰富,拥有国际竞争优势。2021年新接订单万载重吨同比增长91%,累计手持订单万载重吨同比增长43%,全年承接造船订单总量占全球10%。

数据来源:Wind,截至2022年11月24日

目前公司在手订单已排至2026年,10月中国船舶全资子公司江南造船与某新加坡船东签订了两艘17.5万立方米液化天然气运输船(LNG)建造合同意向书,分别与两家香港船东签订了共4艘98000立方米超大型乙烷运输船(VLEC)建造合同意向书,总金额共计约10亿美元,这标志着中国船舶成功迈入高端船型产品市场。

作为全球造船龙头,中国船舶有望充分受益于本轮船舶行业景气度的提高。

与此同时,主力资金已经布局,三季报显示,包括社保、险资、股权资金都在增持中国船舶,其中,全国社保基金—一四组合新进1458.52万股,太平人寿保险有限公司-传统-普通保险产品-022L-CT001沪新进1601.62万股,华融瑞通股权投资管理有限公司-长风单一资产管理计划新进8900.13万股,合计市值超30亿元。