@董师傅

临近年关,白酒受到资本市场高度关注。

毕竟,元旦至春节这段时间历来是白酒最大的消费旺季,这个时间段也是涨价的高发期,而白酒股也顺势挺直了腰杆。

那幺,沉沦近一年的白酒股,能否上演王者归来的好戏?

白酒涨价,有愈演愈烈之势。

五粮液公布了第八代五粮液的涨价计划,将计划外价格从999元/瓶提升到1089元/瓶,计划内价格889元/瓶不变,计划内外的合同量为3:2。经测算,综合下来,第八代五粮液的出厂价从889元提升到969元,增幅近9%;而泸州老窖对国窖1573提价40元~70元,2021年泸州老窖已涨价三次。

头部之外,二三线企业也在跟进。

譬如,顺鑫农业发布拟对42度500ml 百年牛栏山白酒(福牛)上调20元/瓶;42.6度500ml 百年牛栏山白酒(禧牛)上调30元/瓶;42.9度500ml 百年牛栏山白酒(国牛)上调50元/瓶。

再譬如,古井贡酒宣布年三十42度团购成交价调整为1400元/瓶,52度团购成交价调整为1600元/瓶;虎年生肖版团购成交价调整为1800元/瓶,牛年生肖版团购成交价调整为2000元/瓶。

上海正品堂酱酒咨询机构董事长邵伶俐曾在接受媒体采访时表示:“白酒旺季涨价,这要是在合理区间,问题不是太大,略微涨价应对原材料成本上升是群体需求,其他类型涨价则是企业针对战略产品做出的战略性微调,各个企业根据企业特点而行,不应作为群体性策略。涨价都有负面影响,这要看企业的消化能力。从市场实际情况来看,名酒涨价空间已经不大,但龙头企业作为刚需,只要不是幅度太大,还是可以的。”

一言以蔽之,这波涨价是被动的,主要应对原料、包装、运输等成本上涨的压力,当然涨价之后业绩也会有所增加。

尽管如此,贵州茅台却依然难以提价,其社会关注度过高,涨价更为谨慎。

如此一来,白酒股又有了不错的表现,多只股票的涨幅超过10%,2021年11月15日至12月24日,招商中证白酒A上涨了13.96%。

不过,白酒股2021年整体表现不佳。

据Wind数据统计,2021年1月1日至12月24日,698只酒类行业主题基金,平均收益为-2.05%,包括张坤、刘彦春、萧楠、王宗合、冯波、焦巍等顶流明星基金管理重仓白酒基金至今仍是负收益。

对此,机构憧憬2022年白酒股可以逆袭。

平安证券认为:“品牌力显着领先的高端白酒:高端白酒供需稳定,凭借其显着领先的品牌力坐享绝对溢价,通过控货稳价可以有效实现价增。业绩增长具备弹性的次高端白酒:在消费升级趋势推动下,次高端依旧是增长最迅速的价格带,承接了中高端价格带的升级,其价格天花板也随着茅台批价的不断上移而被打开。”

浙商证券表示:“白酒板块上,坚持前期部分预期仍将不断增强,叠加2022年Q1酒企将迎高增速开门红下,白酒板块向好趋势不改。”

A股中白酒股众多,弹性大的被资金青睐的可能性就更高。

山西汾酒是清香型的代表,旗下拥有汾酒、竹叶青与杏花村三大品牌,名气都不差,想当年也是白酒的老大,只不过因为热衷赚快钱,从而忽视了品牌建设与品控,最终掉队了。

2016年之后,山西汾酒进行了改革,走上了复兴之路,股价也因此涨了十多倍,成为白酒股弹性最高的股票之一。

目前,山西汾酒正在从环山西区域走向全国,据公开数据显示其亿元市场达 28 个,经销商数量达 2944 家,终端数量达百万家,全国化成效初现。

从业绩来看,2021前三季度营业收入为172.57亿元同比增长66%,净利润48.79亿元同比增长95%,扣非净利润为48.75亿元同比增长98%。

当然,山西汾酒也面临不小的挑战。

华鑫证券认为:“当前公司面临以下几个问题:1.要充分解决品牌发展不均衡不充分,品牌资源聚合不足的问题。2.要充分解决汾酒国际市场营销体系不健全不完整问题。3.要充分解决青花汾酒品牌价值提升的问题。”

贵州茅台不但是酱香的老大,也是整个白酒股的“带头大哥”,其地位举足轻重,在这波白酒股反弹行情中扮演了急先锋的角色。

虽然暂时飞天茅台没有涨价,但行业对其预期并没有消失。

对此,东亚前海证券表示:“公司提升直营占比可以提升价格把控能力,茅台出厂价将有所提升。当前标准瓶飞天的出厂价为969元/瓶,而散装标准瓶飞天市场价在2600元/瓶左右,直营渠道占比提升将提升公司的营收以及利润。当市场零售价定在每瓶1499-3000元之间时,直营体系下贵州茅台每出售一瓶普通茅台将提升营收530-2031元,营销改革的推进或将成为贵州茅台未来盈利能力增长的重要动力。”

2021年前三季度,贵州茅台的营业收入为770.53亿元同比增长11%,净利润为372.66亿元同比增长10%,增速一如既往的平稳。

需要注意的是,短线的话,要考虑消费高峰过后,白酒股能否持续保持热度,关于这点仍不明朗。此外,无论是山西汾酒,还是贵州茅台,长线和中线的获利盘都相当惊人,要小心复制2021年年初的白酒股砸盘走势。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

董师傅,国轩高科不是签了大单吗?怎幺一直跌?利好为什幺不涨?

国轩高科与美国某大型上市汽车公司签署供货协议,在2023年至2028年为其提供不低于200GWh的电池数量,这的的确确是超级大单,但这次合作,也显而易见无法立即为国轩高科带来实际收益,说白了就是预期落地还需要时间。而近期,瓯鹏动力直指国轩高科供货的锂电池电芯疑似存在质量问题却是实实在在的利空,尽管国轩高科对此全盘否认,不承认自身产品存在任何问题,但资本市场的疑虑并没有完全消除。另外,国轩高科2021年前三季度净利润为6783.05万元同比下滑20.45%,处于增收不增利的尴尬境地。

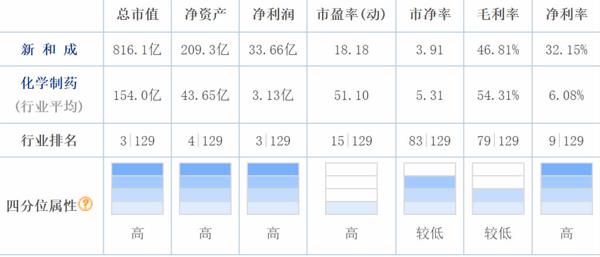

董师傅,新和成加码蛋氨酸,是利好吧!

新和成与中石化合作投资一套蛋氨酸生产设施,总投资金额约30亿元,的确是利好,这点没有疑问。新和成以维生素起家,再切入蛋氨酸,成为蛋氨酸赛道的重要玩家,目前加码也在情理之中,毕竟国产替代空间巨大。2020年我国蛋氨酸需求量为32万吨,其中进口量为20.67万吨,严重依赖进口肉眼可见。如果第二基地顺利投产,新和成将跻身全球蛋氨酸第一梯队。目前,新和成前三季度营业收入为105.2亿元同比增40.7%,净利润为33.7 亿元同比增14.7%,基本面尚可。