@董师傅

深陷亏损泥潭的猪企,似乎看到了扭亏为盈的曙光。

2022年上半年,18家上市猪企中有17家亏损,其中牧原股份、新希望、正邦科技亏损金额均超过了40亿元。

而6月以来,猪价持续回暖,部分地方已突破每斤13元,之后仍偏强运行。

那幺,猪企的春天要来了?

越卖越亏,一度成为猪企的关键词。

据公开数据显示,2022年上半年,18家上市猪企合计亏损超过200亿元,这个数字令外界瞠目结舌,其中亏得最多的是牧原股份,亏损金额高达66.84亿元,而去年同期盈利95.26亿元。

之所以如此,皆因猪价跌得惨不忍睹。

据农业农村部的数据显示,2022年3月中下旬,全国生猪价格一度跌至11.5元/公斤,6月中旬回升至16元/公斤。

这意味着,猪价跌破了成本价。

对此,正邦科技坦承:“公司第一季度育肥完全成本为20元/公斤左右,而公司在上半年的商品猪销售均价最高仅15.77元/公斤,无法覆盖高额的成本。”

于是乎,行业出现了越卖越亏的尴尬格局。

这幺一来,猪价的“内卷”加剧,开启了主动去产能之路。

新希望方面表示:“上半年,公司积极进行产能调整,对前期租赁的商品代场和种猪场等场地进行了退租,使上半年出现 1 亿多元的补偿亏损,但节约了未来两到三年约 5亿元的租金成本。此外,6 月中旬考虑到猪价有较快上涨,新希望额外淘汰了5万头低效母猪变现。”

主动去产能之后,行业有了微妙的变化:到了10月,猪价涨至32.81元/公斤,养殖利润又出现了阶段性高点。

关于此,从猪饲料也可见一斑。

据中国饲料工业协会的数据显示,2022年1月至8月猪饲料产量8081万吨,同比减少7.9%,印证了主动去产能效果明显。

供给偏紧之下,猪价才重新走上了正轨。

涌益咨询分析师郑丽丽表示:“10月份预估往底价回落空间不大,但再往上冲高迹象应该也不会有,毕竟最近涨势较猛,有可能过了节后的两天会震荡回落一些,但整体还是偏强运行。”

郑丽丽进一步表示,养殖户对后市预期更强,对于冬至或者春节前的行情普遍比较看好。部分养殖户10月份的猪没有着急卖,认为冬至卖的话利润更丰厚,所以10月份的整体出栏量还是偏低的。

而中金研究认为:“十一节日效应后,消费转入弱势,叠加二次育肥逐步入场,10月中旬至11月底,生猪现货价格或高位回落,但回落空间有限。进入到元旦春节效应后,生猪价格或再次进入季节性上行通道,但在供需局面呈现双增下,受整体消费能力偏弱的掣肘,旺季价格不具备大幅上涨基础,预计第四季度猪价或仍处季节性高位,但整体涨幅或低于市场预期。”

尽管如此,猪企基本面生变已肉眼可见,扭亏为盈或已不远,此背景下各路资金纷纷有所动作,其中亏损最多的三家上市公司格外引人注目,毕竟周期谷底亏得多意味着周期谷峰也赚得多。

牧原股份是一家颇受争议的猪企,外界对其财务状况一直争论不休,看多与看空的人各持己见因而股价波动剧烈。

抛开财务状况不谈,牧原股份的自育自繁自养打法还是很有特点的,一定程度上减缓了周期的影响,亏损依然不可避免,成为当下亏得最多的猪企。

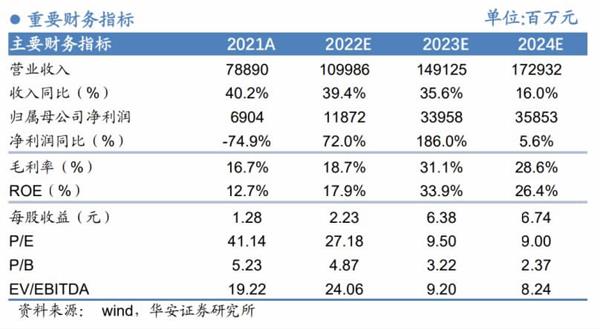

据官方数据显示,2022年8月生猪销量为488.7万头,其中仔猪销量为30.3万头,育肥猪销量约455万头,商品猪销售均价为20.94元/公斤,而由于公司仔猪成本已降至约350元/头,育肥猪完全成本降至15.5元/公斤,这意味着公司已经处于盈利的状况。

据华安证券推算,2022年9月牧原股份育肥猪均价有望达到22.7元/公斤,单月净利润或达到33亿元,由此推算,Q3公司生猪业务净利或达到90.5亿元。

如此一来,牧原股份将扭亏为盈。

国金证券表示:“公司特有的轮回二元杂交体系和丰富的融资渠道可以助力公司快速扩产,公司出栏量增长确定性较强。同时公司积极向产业链下游延伸,有望在今年建成3300万头的屠宰产能,通过产业链延伸缓冲周期性波动的影响,提高公司营收水平。”

新希望不是一家纯粹的猪企,还涉及饲料、白羽肉禽、食品等领域,其饲料销量位居全国第一、世界第三,一定程度上减少了猪价下跌带来的影响。

2022年上半年营业收入为623.3 亿元同比增长1.3%,净利润为-41.4亿元,同比减少21.2%,比牧原股份亏得少。

东方证券表示:“截至上半年末,生猪养殖成本降至17.元/公斤, 公司持续降本增效成果显着,预计未来将受益于周期反转。”

温氏股份为昔日创业板的“带头大哥”,一度风光无限,如今早已落寞,2022年上半年营业收入为315.35亿元同比增长2.96%,净利润为-35.24亿元同比下降41.07%,已经历了一年多亏损。

不过,温氏股份也有转好的迹象。

2022年第二季度,净利润为2.40亿元同比上涨107.88%,已经扭亏为盈了。

国信证券表示:“公司2022年目标出栏量约1800万头,规划年底能繁母猪增加至140万头左右,未来2年出栏量有望继续保持稳步增长。考虑到目前猪价已进入景气上行期,公司在出栏高增长以及成本边际改善的双重效应加持下,有望实现较好的业绩弹性。”

需要注意的是,猪肉储备持续投放,再叠加牧原股份、新希望和温氏股份早有中长线资金布局,警惕短线进入被先知先觉的资金坑杀。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

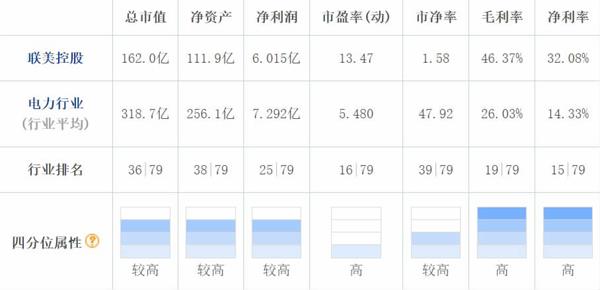

联美控股是清洁供热龙头企业之一,在沈阳建有集中供热和热电联产厂共8座,规划供热面积1.5亿平方米。这段时间,联美控股之所以频频被提起,就是跟供热有莫大的关系,欧洲能源危机之下,对电热毯、取暖器、热泵等需求大增,于是乎有资金在炒供热概念。短时间来看,联美控股的热泵业务会受益,但巨头有多大的受益空间暂不得而知。从业绩来看,近些年联美控股增长平稳,并没有爆炸式增长的迹象;从K线图来看,虽然有资金关注,但并没有突破前期新高。

从涨幅来看,差不多有八倍了,再加把劲说不定就可以成为十倍股,从基本面来看,双良节能是具备这个条件的。双良节能是一家光伏产业链上的股票,其之所以出圈就是因为在上下游频频签下天价大单,2022年7月至9月,双良节能为了保证多晶硅料的稳定供应,累计签了超1800亿元的大单,且每一单都在百亿元以上,而在不到一年的时间里,又锁定了900.26亿元的销售订单。上述动作,可以说刺激着资本市场的敏感神经,如若双良节能成功踏准了行业的节奏,那幺业绩在未来大爆发或是大概率事件,可一旦行业出现极端情况,双良节能“豪赌”的举动,将把自身置于危险之地。