大山

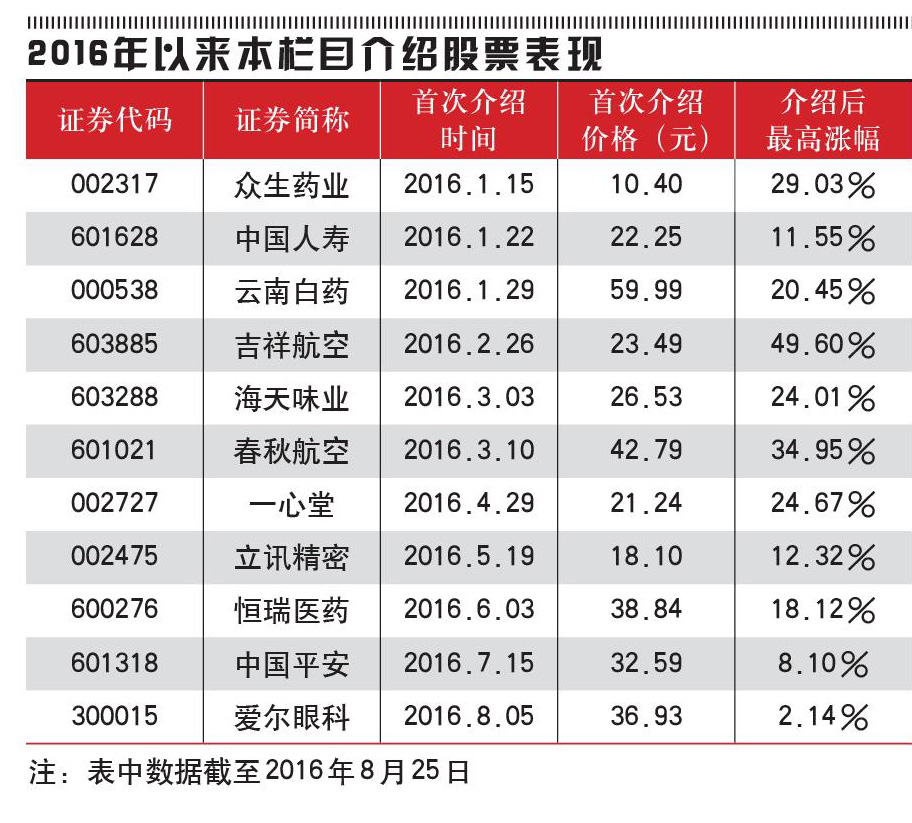

一心堂(002727.SZ),公司上半年收入30亿元,增18%,净利1.96亿元,增13%,扣非后净利1.95亿元,增13%,实现EPS0.38元,符合我们业绩预期。电商持续投入和门店扩张产生的费用导致利润增速略慢于收入增速,符合业绩预期。从中报业绩与股价上来分析,立讯精密被低估。

主业平稳增长

报告期内,公司的零售业务实现营业收入281191万元,同比增长18.45%;批发业务实现营业收入6859.43万元,同比增长14.26%。公司注重内生增长和外延并购协同发展,西南地区的门店实现营业收入240231.34万元,同比增长10.08%(按照报告中的区域门店的统计数量,我们判断增量门店的贡献较小),是主业平稳增长的基础动力。完成外延并购的零售药店主体包括桂杏霖春药房连锁、蜀康医药连锁等是业绩增长的另一来源,体现在省外区域。此外,通过引进国外连锁药店的经营模式,公司不断丰富业务种类、扩大经营范围和实现电商业务创新,包括一心堂团购业务、一心堂同城服务及一心堂到家生鲜B2C业务等。

门店持续扩张,整合渐入佳境

近期受政策原因撤回定增方案,市场对公司后续门店扩张资金有所担忧。不过公司账上资金10亿元,有约8亿规模中票和短融额度,短期资金压力不大,未来仍有望以多种融资方式持续推进线下门店扩张。

公司现有门店3818家(云南2644家,广西335家,四川240家,山西215家,贵州150家,海南151家重庆58家,其他地区25家),上半年新增322家,预计下半年公司仍将保持较快的开店步伐。零售端毛利率提升0.46%,尤其是西南和华南地区毛利率均提升约1.25%,显示公司规模效应日益明显,同时并购后的门店整合也渐入佳境。

积极尝试多模式电商业务

公司重点在医药电商、区域电商和线下实体门店互联网化三个方向发力,以生鲜业务为突破点的区域电商业务(一心到家)虽然上线时间不长,但目前日订单量突破3000单,发展颇具看点。结合一心堂网点优势,已经上线线上下单门店付款,线上订单网点配送等多种匹配一心堂的O2O模式。公司开展窗外等B2B业务尝试和多种形式B2B2C业务。我们认为,公司在电商业务方面思路开阔,进展迅速,值得市场重点关注。

未来公司战略依然将着眼于全国市场,核心区域高密度布点,并依托于医药电商业务,进行线上线下一体化的多渠道营销网络建设。

安全边际

通过追踪市场中各大券商对一心堂的最新研报,我们发现:即使按最保守的估计,公司2016年全年预计每股收益达到1.56元,其合理股价在27.48元左右。

欲了解更多低估值白马股,可关注微信:捕牛者(微信公众号:buniuzhe)