王潇

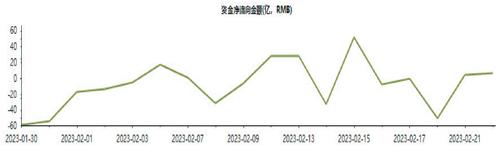

据东方财富Choice数据显示,2023年2月9日至2023年2月22日,南向资金净流入几经波动,整体持平,从成交额来看,沪港股通合计成交118.45亿元,深港股通合计成交141.78亿元。

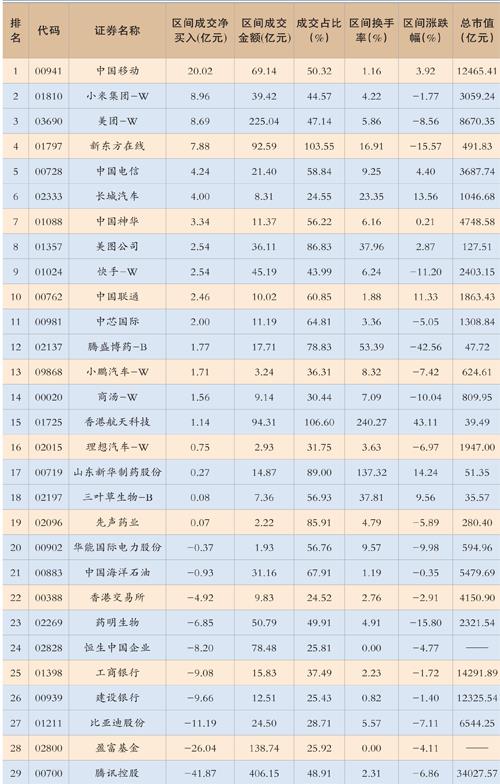

港股通前十大活跃成交股包括中国移动(00941)、小米集团-W(01810)、美团-W(03690)、新东方在线(01797)、中国电信(00728)、长城汽车(02333)、中国神华(01088)、美图公司(01357)、快手-W(01024)、中国联通(00762)。

期间资金净流入最多的个股是中国移动(00941),流入金额达20.02亿元。公司业务稳定,龙头地位稳定,或是资金关注其的重要因素。

中国移动内地电讯商业务稳定,而且现金流稳定,有助支持派息。另外,内地积极发展数字经济,互联网愈趋普及,因此中资电讯商近年积极发展互联网数据中心、云计算等新兴业务。公司在内地电讯市场具领导地位,拥有庞大的客户群。截至2022年11月底止,集团的移动客户数为9.75亿户,按月移动客户净增加142.70万户,2022年累计净增加客数为1778.9万户;5G套餐客户数为5.95亿户,单计11月净增加1472.30万户,保持行业领先。

截至2022年9月底止首三季度,集团的营运收入7235亿元(人民币,下同),按年增加11.50%;其中,通信服务收入增加8.30%至7235亿元,销售产品收入上升36.40%至1034亿元。期内,EBITDA按年增加5.90%至2515亿元,纯利上升13%至985亿元。期内,集团移动业务的每月每户平均收入(ARPU,AverageRevenuePerUser)50.70元,按年增长加1%。

南向资金净流向图(2023年1月30日-2月22日)

集团推动家庭业务转型至HDICT(家庭信息化解决方案),2022年9月底的有线宽带总数2.65亿户,去年首三季净增加2482万户,其中家庭宽带客户达2.38亿户,净增加1,966万户。去年首三季度,有线宽带ARPU增加至34.80元,家庭客户综合ARPU增加至41.10元。集团现金流维持充裕,2022年首三季度经营业务现金流入净额2275.9亿元,期末手持现金2052.94亿元。集团2021年度的派息比率为60%,相信2022年将会高于60%,目标2023年派息比率达70%。现价计,集团的预测股息率为7.90厘,具有一定吸引力。

整个港股市场,自去年11月初市场低点计,当前市场近40%的涨幅中,估值修复贡献近30%,这一幅度已经相当接近过去两轮港股系统性牛市中,第一阶段的估值修复幅度。值得注意的是,情绪的修复过程往往来势汹汹,但基本面预期的上修则仍需时日。在这市场动力切换的时间窗口,市场整体的前路方向往往如回南天里一片雾茫茫般看不透彻。

新经济看基本面弹性,传统经济选低估值追落后,是穿越回南天迷雾的行业选择思路。几乎所有行业的估值水平在过去一个季度的时间内均录得了明显扩张,但新经济行业无论是估值抬升幅度还是历史百分位水平都修复得更加充分。而与此同时,传统行业的估值修复程度仍较低。在大市缺乏持续上行动力的回南天里,新经济侧重基本面弹性+传统经济选择低估值追落后可能是穿越迷雾的思路。

南向资金前29大活跃个股(2023年2月9日-2月22日)

成交占比:指区间内陆股通成交金额占总成交金额的比例

综合盈利预期调整和估值扩张幅度,新经济中消费服务、医药医疗和软件服务值得关注,传统经济中金融、地产和通信值得关注。而从股息角度考虑港股传统经济标的,会发现当下无论对境内人民币投资者还是境外美元投资者,港股高股息标的都处于吸引的区间内。

基于港股通扩容+人民币交易柜台,港股未来有望成为港美元+人民币双轮驱动的市场。港股通在2022年底进行了重大扩容,一方面允许外国公司纳入港股通,另一方面亦明确了第二上市变更为双重主要上市后相关公司的入通安排。叠加今年有望试行的港股人民币交易柜台,此举有望打通离岸人民币从持有到投资的境外闭环,亦有助于港股在“一带一路”计划中扮演更为国际化的融资中心角色,从此前侧重将外资引入中国的功能,逐步过渡到平衡外资走进来和内资走出去的,由港美元和人民币双轮驱动的市场。