孙丽河北省张石高速公路张家口管理处财务科

高速公路会计核算与工程概算项目内容的对比分析

孙丽

河北省张石高速公路张家口管理处财务科

我国公路工程项目概算内容是按1996年颁发的《概预算编制办法》编制的,目前随着市场经济的发展,现有概算中许多项目已无法反映公路工程的实际情况,再加上日常会计核算以《国有建设单位会计制度》(以下简称《制度》)为主要依据,公路工程项目概算中所列有些项目在会计《制度》中又未曾设立相应的科目,这就要求财务人员在日常核算工作中,在按照会计原理与核算方法的同时,也要掌握有关公路工程概算的相关知识,注意财务科目设置与概算中工程项目之间的衔接,便于与工程部门进行核对,从而为竣工决算报告表的编制提供更准确的数据。

一、公路基本建设会计核算与工程概算项目内容的相同点

公路工程建设项目概算中公路项目工程核算相关内容主要由“建筑安装工程”、“设备、工具、器具及家具购置费”、“工程建设其他费用”、“预留费用”四部分组成。

公路基本建设的会计核算的依据主要来源于工程概算项目的内容,会计科目体系与概算编制项目体系基本一致,在建筑安装工程中的主要工程成本都与概算项目内容相同,如:建筑安装工程费中的临时工程、路基工程、路面工程、桥梁涵洞工程、交叉工程、隧道工程、公路设施及预埋管线工程、绿化及环境保护工程、管理、养护及服务房屋,二者在以上工程费用的核算及工程成本名称中都是一样的。

二、公路基本建设会计核算与工程概算项目内容的不同点

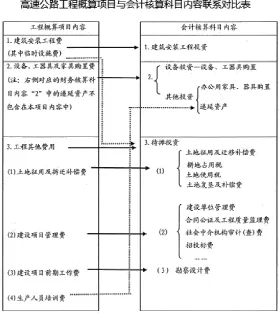

1、会计核算内容中的“建筑安装工程投资”对应的工程费用与工程概算项目内容中的“建筑安装工程费”基本相同,只有“临时设施费”在工程概预算中列入建筑安装工程费,而在会计核算中先将其归为“待摊投资”费用中,在最终完工决算时再按比例分摊到“建筑安装工程投资”中。

2、工程概算项目内容中的“设备、工器具及家具购置费”既包括为满足公路运营、管理、养护需要购置的设备、工具、器具的费用,也包括办公和生活用的家具、用具的费用,而在会计核算过程中,为满足公路运营、管理、养护需要购置的设备、工具、器具的费用在“设备投资”科目中核算,为正常生产、使用和管理所必需购置的办公和生活用家具、用具的费用在“其他投资”科目中核算。

3、工程概算项目内容中的“工程其他费用”这一项目,在会计核算中将其归为“待摊投资”科目,二者的核算内容不完全一致。不同之处主要有:

(1)工程概算项目内容中的“建设项目管理费”与会计核算中的“建设单位管理费”包含的内容与计算基数不同。在工程概算中的建设项目管理费既包括建设单位(业主)管理费,也包括了监理单位的工程监理费,及工程质量监督费等其他费用;而在会计核算中,建设单位管理费只包含业主单位的管理费。由此,工程概算中的建设项目管理费比会计核算中的建设单位管理费包括的内容广。

另外,财务上建设单位管理费与工程概算上建设单位管理费的考核计算基数并不相同,概算中建设单位管理费是以建筑安装工程总数为基数,按十一级累进办法计算,而财务实际控制时是以项目投资总概算为基数,分七档累进计算。同一项目按不同基数、费率计算的管理费指标大小不同。

(2)工程概算中的建设项目前期工作费与会计核算中的建设项目前期工作费包括的内容不同。工程概算中,将勘察设计费及各种评估费、论证费,设计、监理、施工招标文件及施工招标标底文件编制费及前期规划费用等,都列支为建设项目前期工作费,而财务上勘察设计费项目核算内容仍单独核算,与概算核算不相同,因此,为与概算核算口径一致,便于两者比较,建议在财务核算中将勘察设计费也列入建设项目前期工作费。

(3)工程概算中的生产人员培训费与会计核算中的生产人员培训费划分位置不同。在工程预算中将生产人员培训费列入工程其他费用,而财务核算中并未简单将其归入“待摊投资”科目,而在“其他投资--递延资产”中核算。因生产人员培训费为企业带来的收益符合递延资产的特点。

(4)工程概算中的“土地征用及拆迁补偿费”与会计核算中的“土地征用及拆迁补偿费”核算内容不同。工程概算中将“土地使用税”、“耕地占用税”及“土地复垦及补偿费”三项费用,均归为“土地征用及拆迁补偿费”这一项目中,而在会计核算中将以上几种费用单独列出会计科目核算,并没有简单归集到“土地征用及迁移补偿费”中。

另外,工程概算中的利润与税金在建筑安装工程费中分别列出,而在会计核算中并不单独显示,其已在工程计量中算入工程成本中。会计核算时显示的工程成本数据是包括了利润与税金的数据。

为了更直观地了解二者的关联点,二者关系可表示如下表所示:

综上所述,会计核算办法与公路概算项目内容二者是相互联系的,这些联系点是从事公路基本建设财务人员在工作中与工程人员业务沟通与协调的有效参照,公路建设单位的财务人员只有了解有关工程概算方面的知识,将二者更好的衔接,从而为竣工决算报告表的编制提供更准确的数据,为工程基本建设更好的服务。

[1]于旸.公路建设单位会计核算及图解[M].石家庄:河北科学技术出版社,2005.

[2]刘汉宏,凌毅民.工程建设其他费用超支原因分析及其控制[J].湖南交通科技:2005年,31(4).

[3]罗江滨,胡华庭.基本建设财务管理与会计核算[M].北京:中国财政经济出版社,1998.

[4]陈新环,梁慧媛,吕劲松.建设单位会计[M].北京:中国审计出版社,2001.