学刚看市环渤海地区现货煤价的新一轮上涨过程结束

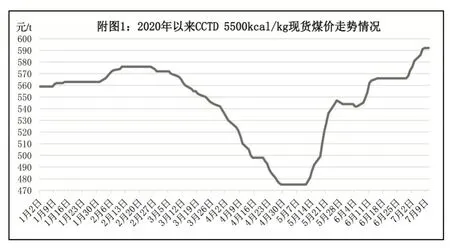

从“CCTD 环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),7月初启动的环渤海地区现货动力煤价格的新一轮上涨过程已经结束。

分析认为,随着影响北方港口动力煤市场运行的事件和因素增多,支持现货煤价上涨的因素逐渐弱化,现货煤价的滞涨倾向逐渐显现,并终止了此轮上涨过程。影响近期北方港口动力煤价格的事件和因素主要有:

第一,主管部门力保动力煤供应。日前披露的国家发改委办公厅《关于做好2020年煤炭中长期合同履行监管工作的通知》被市场解读为主管部门将采取行动或措施,以保证动力煤供应的前奏。

随后,市场传出主管部门召开相关工作会议,将力保动力煤供应、稳定动力煤价格运行的建议和措施,不免让市场对当前处于高位的动力煤价格走势心有忌惮。

第二,华能集团印发《关于严格控制市场现货煤采购的通知》。日前,华能集团向其下属发电企业发出通知,对于当前动力煤采购控价工作提出要求,主要内容有:严格控制市场煤采购,对于通过采购市场煤提升库存的电厂,必须严格控制煤价,确实有低价的市场煤可以采购,随行就市的市场煤减量或不采购,不允许通过采购高价市场煤提高库存;严肃市场现货招标纪律,严格履约;刚性兑现长协计划,减少市场现货采购。

作为国内第一大电煤消费集团和进口动力煤第一大终端采购集团,在电力迎峰度夏即将到来的关键时期,华能集团限制或控制现货动力煤的采购数量和价格,与主管部门保供措施或暗含某种默契,对近期沿海地区动力煤市场带来不利影响。

第三,部分大型发电企业暂停公布电煤供耗存数据。继国电集团在3月份暂停公布电煤供耗存数据之后,近期又陆续有沿海地区六大发电企业暂停公布电煤供耗存数据。

分析认为,尽管部分发电企业暂停公布电煤供耗存数据,不会对动力煤的供求关系产生直接影响,但由于这一高频数据已经成为研判沿海地区动力煤供求状况或价格走势的重要指标之一,加之暂停的原因和动机存疑,还是对近期沿海地区动力煤市场产生了间接、甚至不利影响。

第四,基本面不支持现货煤价过快上涨。理性来看,目前国内动力煤市场的基本面似乎不支持现货煤价出现较快上涨和较大涨幅。一是近期全国统调电厂的煤炭库存保持着自5 月中旬的持续增加态势,7 月7 日已经升至1.37 亿t 的历史高位,比5 月上旬增加了近2000 万t,库存可用天数也达到了26d 以上的较高水平;鉴于全国统调电厂统计口径的电煤消费量占到了全国电煤消费总量的95%以上,上述数据无疑表明国内动力煤供求形势整体保持平稳向好态势,不支持沿海地区动力煤价格过快上涨。

二是近期北方主要动力煤中转发运港口的动力煤继续保持净调入状态,北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港)的动力煤低库存局面持续修复(见附图2),而且已经基本恢复到了2019 年同期水平,对现货煤价的积极影响有所减弱。

第五,市场恐高情绪逐渐加重。本报告期北方港口5500kcal/kg 现货动力煤的成交价格已经涨至590~600元/t(部分优质动力煤品种的交易价格甚至已经超过600元/t),随着现货煤价不断靠近600元/t这一“红色区间”下轨的关键价格点位,面对即将到来的电力迎峰度夏高峰,市场对主管部门可能出台包括增加进口煤炭配额在内保供措施的担忧日渐加重,促使销售企业在当前价位上的动力煤出货量有所增加,也对现货煤价产生消极影响。

港口煤价先涨后稳为哪般?

伴随着港口煤价接近600 元/t 的红色关口,电厂对市场煤采购力度不够。同时,我国华东、华南地区连续降雨,电厂负荷表现平平,沿海六大电厂日耗保持在63万t左右。而煤炭价格指数涨幅收窄乃至走平,导致部分贸易商出货意愿增强,市场观望情绪升温。进入7 月份煤价上涨24 元/t 之后,企稳止涨并保持稳定。

1.下游库存高位

回顾6月底,由于交割数量少,下游询货减少,但受坑口煤价保持坚挺,优劣势均在,煤价停止上涨,保持稳定。此外,电厂库存与日俱增,全国统调电厂煤炭库存继续稳步增长,7月8日达到1.39亿t,可用26d,基本达到历史同期最高水平。7月8日,全国重点电厂存煤升至8700 万t 的高位,而目前沿海六大电厂存煤1620 万t,可用天数高达25d,继续处于高位。进入夏季用煤高峰,用电负荷提高。但下游雨水增多,水电发力,将有力缓解火电压力。7 月份,虽然沿海电厂日耗上升相对缓慢,但月初煤价却出现上涨。

首先,受大矿提价和停止销售现货,以及期货130 万t 交割的影响,优质现货出现紧张,部分中小用户询货积极,带动煤价上涨。其次,近期主产地煤矿产量供应不算充裕,内陆直达需求较好,煤矿经营地销货源利润丰厚,而下水煤价格倒挂,供应铁路下水量不足,环渤海港口存煤水平不高。再次,陕蒙地区安全检查以及煤管票管控依然相对严格,大秦线、朔黄线基本处于满发状态,而呼局每日批车数在24列左右,近期铁路局有意控制批车量以调控淡旺季整体运量,唐呼线装车到港煤炭数量不足,曹妃甸四港存煤继续处于中位偏低水平。此外,进口煤限制政策依然严格,华南区域终端额度问题进一步显现出来,外煤实际询货成交很少,正值用煤旺季,华南地区用户担心库存下降,转向采购内贸来补充。最后,国内四大耗煤行业基本恢复到正常水平,供需偏紧的情况下,煤价偏强运行。

从近期到港拉煤船舶数量来看,黄骅港和秦皇岛港下锚船数量均在30 多艘,京唐港、曹妃甸港的下锚船数量变化不大,标志着前一阶段的电煤抢运已经告一段落。下游用户在高库存、水电发力的情况下,北上拉运的积极性并不高,且主要以长协煤拉运为主,对市场煤采购数量有限,这也在一定程度上制约了市场煤价格的上涨幅度,港口煤价出现止涨企稳。

2.煤市再陷僵局

随着港口煤价逼近红色区间600 元/t 之后,调控风险加大。另外,华能、国家能源等需求单位严格控制高价市场煤采购,市场看涨情绪有所降温。进入7月份,环渤海港口煤炭调进量、调出量保持双高,煤炭周转加快,后续预报船舶没有出现大幅增加,阶段性拉运告一段落,下游采购积极性减弱。

随着港口煤价逼近红色区间,市场商谈氛围有所降温,新增货盘释放不足,用户无力大量派船拉煤。从7月1日开始,市场看涨情绪有所降温,观望气氛增强,交投放缓。卖方多以指数平报价,下游采购有压价意愿,多以指数走平或下浮交割。

尽管电企阶段招标订单较多,但多以低价长协为主。而主要发货人也以兑现终端需求为主,中间环节减少。供应端市场煤报价上探幅度有所收窄,而预期方面市场存在分歧。部分贸易商认为,虽然从到港拉煤船舶数量和电厂日耗、存煤方面分析,上游供应暂时不会大量释放。但环渤海港口存煤不高,叠加煤炭进口措施依然严格却是不争的事实,后期市场仍有望偏强运行,电厂采购仍会主要依赖国内煤炭。因此,贸易商并不急于降价销售,而是继续保持挺价愿望。下游普遍认为水电快速恢复,叠加电厂持续高库存,大部分主力电厂存煤在25d 左右,用户并不缺煤,派船积极性不高,且购买高价市场煤行为减少,煤价继续大幅上涨已不可能。煤炭价格再次陷入焦灼状态,保持稳定。

伴随着港口煤价接近高位,电厂对市场煤采购力度不够。同时,我国华东、华南地区连续降雨,电厂负荷表现平平。而煤炭价格指数涨幅收窄乃至走平,导致部分贸易商出货意愿增强,个别含硫高的煤种按指数下浮2~3 元/t 出售,市场观望情绪升温。7月上旬,南方持续降雨,叠加电厂多为长协拉运,助推电厂库存的有效累积。从统调电厂、重点电厂到沿海电厂,存煤均出现增加态势。而此时,电厂日耗却迟迟未出现大幅增加,南方频繁降雨,水泥用煤也出现减少,耗煤高峰尚未到来,促使市场情绪降温,港口市场煤价格再度陷入僵局。

3.煤价逐渐转稳

受南方持续降雨因素影响,电厂日耗较前周出现小幅下滑,沿海六大电厂日均耗煤量并不高,但受“迎峰度夏”季节性需求推动以及国内经济复苏预期增强等双重因素影响,部分中小电厂加速补库,以应对全社会用电量大幅回升。

进口煤管控尚未出现放宽迹象,低供给、高需求为煤炭价格提供了一定支撑。首先,煤炭进口量受通关配额限制,国内煤炭再受青睐。其次,夏季居民用电需求上升,华东、华南地区普遍出现高温天气,民用电存在一定支撑,对电煤市场有一定拉动。再次,环保和安全检查政策,对陕西、内蒙古等煤炭主产地资源供应的制约。而我国三大煤炭主产地都面临产量受限的情况,供应偏紧。内蒙古重拳整治煤炭资源领域违规违法问题、陕西省煤矿安全大检查行动一直持续、山西省今年实行小煤矿的淘汰政策等。此外,7月初,大型煤企暂停现货销售消息一出,市场看涨情绪继续升温,贸易商活跃度增加,环渤海港口煤炭价格延续上涨趋势。而前周,华能集团下发通知,要求严格控制市场现货煤的采购,综合库存及耗煤情况,在保证“迎峰度夏”用煤的同时,同步做好煤价控制工作。

随着钢材、水泥等市场进入传统需求淡季;叠加下游补库进程持续以及资源供应能力上升,电厂和港口煤炭库存进一步走高,市场推涨动力会减弱。而水电等清洁能源持续发力对火电需求增长出现限制;从需求来看,在降雨持续的情况下,南方多个工程施工被迫停止,水泥市场需求下滑明显,终端需求弱势将逐渐传导至供应端,水泥产量大概率萎缩,从而压制建材用煤消费。同时阴雨天气导致气温偏低,降温需求不能全面启动,进而拖累电力消费。

港口多以长协煤拉运为主,大型煤企价格的上涨以及对进口煤限制的持续,进一步点燃了市场采购情绪。而旺季来临,叠加国内宏观经济预期的修复,短期内煤价上涨支撑力度仍然较强。但是随着电厂和港口库存的不断增加,下游采购高价煤数量的减少,因此煤价很快企稳止涨。

4.下半年煤价将高位运行

国内方面,随着工业生产继续回升,我国经济快速增长,稳中有进。沿海沿江地区用户对环渤海港口煤炭的拉运量将出现大幅增加,对煤炭市场的支撑仍在。宏观方面,下半年,经济形势整体向好。后疫情时代,各种经济刺激及扶持政策,叠加宽松货币政策背景下,我国经济进入全面复苏状态并持续好转,三季度仍会持续发力,煤炭刚需有支撑。

供应方面,下半年煤炭供应难有增量。预计下半年动力煤市场供应将呈现略偏紧态势。陕西榆林地区明察暗访,加大对煤矿、煤厂的安全排查力度,煤矿产能供应收紧,叠加内蒙古倒查腐败20年,煤矿产能无法像往年超额释放,产能供应收紧。需求方面,需求稳步增加,已经达到甚至超过2019 年同期水平。夏季用煤高峰,电厂煤炭日耗没有下落可能,随着经济的持续复苏,煤炭需求仍将稳步增加。政策方面,进口煤限制政策无法放松迹象。限制进口的政策无放松迹象,目前,仍严格限制通关。

下半年,夏季和冬季用煤高峰相继到来,7、8月份,民用电负荷提高,而9、10月份正值冬储前夕,用户拉运积极性不减。11、12 月份,正值寒冬时节,电厂日耗增加,促使沿海煤炭市场继续保持活跃态势。南方工业企业全力追赶生产进度,工业用电强势回归,电厂耗煤将大幅增加。我国部分港口全年进口额度已经用尽,有配额港口进口煤管控将较上半年趋严,仅允许当地生产企业通关,限制异地通关。下半年,预计我国南方用户拉运环渤海港口煤炭将较上半年多运2000~3000 万t 左右。下半年,国内市场环境和煤炭需求将明显好于上半年,我国环渤海港口煤炭吞吐量将出现跨越式增长,而港口市场煤价格也将保持在550~570 元/t 的绿色区间运行。

(慧民)

国家统计局:7月上旬全国动力煤价格再次上涨

国家统计局日前公布的数据显示,7 月上旬全国煤炭价格涨跌平互现。各煤种具体价格变化情况如下:

无烟煤(洗中块,挥发分≤8%)价格877.5 元/t,较上期下跌22.5元/t,跌幅2.5%。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格438.8 元/t,较上期上涨3.8 元/t,涨幅0.9%。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为488.8元/t,较上期上涨3.8元/t,涨幅0.8%。

山西优混(优质的混煤,热值5500kcal/kg)价格为538.8元/t,较上期上涨3.8元/t,涨幅0.7%。

大同混煤(大同产混煤,热值5800kcal/kg)价格为568.8元/t,较上期上涨3.8元/t,涨幅0.7%。

焦煤(主焦煤,含硫量<1%)价格为1270.0 元/t,与上期持平。

上述数据显示,7 月上旬全国焦煤价格继续维稳,动力煤价格再次上涨,无烟煤价格开始下跌。

5月份我国进口动力煤895万t 同比下降17%

海关总署公布的最新数据显示,2020年5月份,我国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)895 万t,同比减少184 万t、下降17%;环比减少557万t、下降38.4%。

2020 年5 月份,我国动力煤进口总额达53920万美元,同比下降27.6%,环比下降42.1%。由此可知,进口单价为60.2 美元/t,环比下跌3.9 美元/t,同比下跌8.8 美元/t。

2020 年1-5 月份,我国累计进口动力煤6399万t,同比增长47.9%;累计金额402658 万美元,同比增长30.3%。

2020 年5 月份,我国进口褐煤788 万t,同比减少201 万t、下降20.3%;环比减少158 万t、下降16.7%。

2020 年5 月份,我国进口动力煤总金额为30634 万美元,同比下降29.4%,环比下降21.1%。由此可知,动力煤进口单价为38.9 美元/t,环比下跌2.1 美元/t,同比下跌5 美元/t。

2020年1-5月份,我国累计进口褐煤4993万t,同比下降0.6%;总金额208150万美元,同比下降3.1%。

5月份宁夏规模以上工业原煤产量688.1万t 同比增长9.2%

宁夏统计局日前发布的数据显示,5月份,宁夏全区规模以上工业原煤产量688.1 万t,同比增长9.2%。

1-5 月份,宁夏规模以上工业原煤产量3250.2万t,同比增长4.0%,增速比1-4 月份加快1.3 个百分点。

其中,规模以上一般烟煤产量3013.6万t,同比增长4.9%;规模以上炼焦烟煤产量146.6万t,同比下降3.3%;规模以上无烟煤产量90万t,同比下降11%。

1-5 月份,全区规模以上工业原煤销售量2836.6万t,同比下降3.4%。

截至5月底,全区原煤库存408.2万t,库存周转天数22d,比4月份增加7d。

1-5 月份,全区规模以上煤炭开采和洗选业增加值同比下降8.0%。1-5 月份,全区煤炭开采和洗选业盈转亏22.4亿元。

此外,1-5 月份,全区规模以上工业焦炭产量323.4万t,同比增长1%。

1-5 月份,全区工业发电量744.5 亿kWh,同比增长8.5%。其中,火力发电量600.2 亿kWh,增长8.5%;水电、风电、太阳能等可再生能源发电量144.3亿kWh,同比增长8.5%。可再生能源发电量中,水力发电量增长3.8%;风力发电量增长3.9%;太阳能发电量增长16.8%。

7月份煤炭市场走势研判

6月份市场运行情况

6月份动力煤市场维持上涨走势。一是气温升高导致居民用电需求较大,电厂煤炭消耗量增加。目前统计的沿海六大电厂日均耗煤量63.27万t,较5 月份日均量增加0.71 万t,增幅0.94%。二是晋陕蒙地区受安检和煤管票管控严格限制,资源供应量下降,局部市场供需偏紧,价格继续上涨。目前京唐港5500kcal/kg 动力煤现货平仓价格为573 元/t,4500kcal/kg动力煤现货平仓价格为462元/t,较5月底分别上涨25 元/t 和29 元/t。截至6 月30 日,澳大利亚纽卡斯尔港6000kcal/kg 动力煤现货平仓价报收于50.19美元/t,比5月底下跌4.71美元/t。

炼焦煤市场以稳为主。6月份国内炼焦煤市场总体上仍维持宽松格局,个别地区出现供需偏紧现象,在下游焦炭市场持续走强以及焦化厂提产的带动下,部分品种价格小幅探涨,其中山东气精煤价格上涨20 元/t,山西临汾和吕梁地区肥煤与焦煤价格上涨20~50 元/t,内蒙古乌海地区肥煤价格上涨20元/t。进口炼焦煤由于下游焦炭市场拉动止跌回升,但受通关政策影响,目前港口可售资源不多,截至6 月30 日,普氏中挥发分焦煤国内到岸价格105美元/t,比5月底上涨6.5美元/t。

钢材市场走势分化,建材微跌,板材依旧表现良好。中钢协发布的最新一期钢材价格指数为103.01点,比5月底上涨2.03%。从跟踪的国内十大城市现货行情均价看,与5 月底相比,高线下跌16元/t,三级螺纹下跌22元/t,冷轧上涨127元/t,热轧上涨126元/t,中厚板上涨61元/t。

主要影响因素在于:一是在高温和暴雨天气下,基建等项目开工率大幅下滑,建材需求减弱;二是钢厂开工率持续保持在较高水平,钢材库存呈现止降回升态势,建材价格承压;板材供需相对平稳,加上各大钢企大幅上调7 月份板材售价,对市场情绪有一定提振,表现依然较好。最新统计的全国钢厂高炉产能利用率为86.34%,较5 月底微降0.28 个百分点。

焦炭市场继续走强。6月份国内焦炭价格继续上涨,华北与华东地区第六轮价格提涨均已落地,6月份累计上涨100~150 元/t,自5 月初以来国内焦炭价格累计上涨250~300元/t。

主要影响因素在于:一是钢厂高炉开工率持续处于高位,对焦炭等原料需求较大,市场看涨情绪依然浓厚;二是部分地区焦化行业去产能和环保限产力度增大,焦炭产量下滑,焦化厂焦炭库存总体处于偏低水平,加上出货状况良好,提涨意愿强烈。

唐山区域市场运行情况分析

钢材市场以涨为主。目前唐山钢坯价格3300元/t,较5月底上涨20元/t。从跟踪的建材和板材五大品种价格看,与5 月底相比,高线微跌10 元/t,三级螺纹上涨80元/t,冷轧上涨40元/t,热轧上涨120元/t,中厚板上涨80元/t。

焦炭市场继续走强。截至6 月30 日,唐山地区二级冶金焦成交均价1940 元/t,比5 月底上涨150元/t。从生产方面看,最新统计的唐山地区高炉产能利用率为87.82%,比5 月底下降0.55 个百分点。焦化厂焦炉开工率有所提升,目前结焦时间总体在20~32h不等。

电厂耗煤量继续上升。工业用电需求依然较高,叠加居民和第三产业用电需求增强,电厂耗煤量延续5 月份上升走势,目前统计的唐秦区域电厂用户日均耗煤量较5 月份上涨27.51%;最新统计的样本电厂存煤合计约92 万t,比5 月底下降12 万t;煤炭平均可用天数20d,较5月底下降8d。

7月份市场走势研判

影响较大的因素分析如下:

利好方面,一是煤炭进口量受通关配额限制;二是夏季居民用电需求上升,对电煤市场有一定拉动;三是环保和安全检查政策对陕西与内蒙古等煤炭主产地资源供应的制约。

利空方面,一是钢材市场进入传统需求淡季;二是随着下游补库进程持续以及资源供应能力上升,电厂和港口煤炭库存走高,市场推涨动力减弱;三是水电等清洁能源持续发力对火电需求增长的限制;四是下游焦化行业去产能与环保限产力度加大,煤炭需求有一定程度下滑。

综上所述,7月份进入施工淡季,国内钢材市场需求季节性下降,价格将高位震荡;焦炭市场推涨动力不足,总体运行平稳,中下旬价格或有所承压;炼焦煤市场供需相对宽松,价格以稳为主,部分地区小幅调整;动力煤市场虽有一定需求支撑,但因资源供应能力较强以及价格反弹接近年初高位水平,后期将呈现高位调整态势。

港口累库节奏放缓

7 月7 日-13 日,秦皇岛、唐山各港合计日均调进、调出量不同程度回升,调进量继续高于调出量,秦皇岛、唐山港口存煤总量继续向上累积,但仍明显低于同期水平。

秦皇岛港方面,虽然大秦线受天窗检修、上游水害及地震等因素影响,铁路运量减少,但正值“迎峰度夏”用煤旺季,在国家保供政策引导下,秦皇岛港调入增加,本周日均调进55.8 万t,环比上涨4.8万t;调出方面,用煤高峰季,电厂保持刚性补库拉运,港口出货正常,本周日均调出54.8 万t,环比上涨3.5 万t;调进量高于调出量,秦皇岛港库存继续向上累积。截至7 月13 日,秦皇岛港库存506 万t,锚地船30艘。

周边港方面,曹妃甸港区日均调进47.4万t,环比下降2.3万t;日均调出50.7万t,环比上涨2.4万t;调进量不及调出量,库存回落。截至7月13日,曹妃甸港区存煤869.7万t;京唐港区存煤536.9万t。

下游方面,近期受降雨偏多影响,高温天气相对较少,耗煤需求回升有限,电厂库存较充裕,主要以长协拉运为主。此外,煤价逼近红色区间,政策调控预期加强,观望情绪增加,电厂采购节奏放缓。但下游受新一轮强降雨影响,防汛形势严峻,水电或将受到抑制,而随着年内最高气温时节临近,电厂需求启动有望加速,将加大后期补库预期。短期内,港口作业将保持高进高出动态平衡。

(张治伟)