黄钰峻

近年来,银行开发贷、信托贷款等传统融资渠道监管严格,导致房企融资困难。同时,不断升高的土地成本也导致房企的资金需求变大,进而导致明股实债这一创新型融资工具出现。虽然明股实债能给房企带来美化报表、降低财务杠杆、增强表内融资能力等好处,但如果无法自行分析财报异常数据,并结合签署的相关协议判断,很有可能会产生一定的偿债风险、信用评级风险以及经营风险,导致融资渠道减少,甚至产生资金链断裂等严重后果。

HD集团“明股实债”的表现形式

房地产企业明股实债的表现形式一般为永续债、对赌协议以及信托计划等。具体来说,第一种为优先股、永续债、可转债等,体现在所有者权益里面“其他权益工具”项下;第二种是并表项目公司层面的明股实债,少部分体现在资本公积里,大部分体现在少数股东权益里;第三种是非并表公司的明股实债,一般可以通过对外担保(不包含按揭担保)和长期股权投资测算大概规模。

并表子公司的明股实债大多体现在少数股东权益科目中,若为真实股权投资,则少数股东权益占净资产比例应对应相同比例的分红。因此可通过少数股东权益/净资产和利润表中少数股东损益/净利润的关系推算明股实债情况。

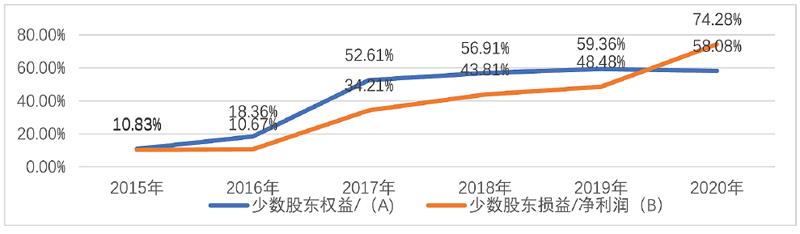

图1 少数股东权益/净资产及少数股东损益/净利润比率变化趋势

一般来说少数股东权益/所有者权益合计(以下指“少数股东权益占比”)大于或等于30%可作为风险预警前瞻性指标。由图可知,不论是少数股东权益/净资产,还是少数股东损益/净利润,总体皆呈上升趋势。大约从2017年开始,两组数据的具体数值便超过30%,且一直居高不下,这预示着HD集团存在明股实债的可能性较高或者规模较大。

HD集团“明股实债”融资风险评估与危害性

“明股实债”名义上虽属于股权,但究其本质仍然属于负债,而目前企业财务风险的定义则是指企业由于负债导致的对不确定的未来收益应承担的相关附加风险。因此,本文选择财务杠杆系数法对HD集团“明股实债”的融资风险规模进行粗略估算。财务杠杆系数的计算公式为:财务杠杆系数=普通股每股收益变动率÷息税前利润变动率=息税前利润+(息税前利润-利息)。

根据以上公式结合表中数据可以发现,HD集团的息税前利润率从2015年的4.27%呈波动变化降低至2020年的3.03%,这在一定程度上说明HD集团提高了每份盈余应承担的固定财务费用,因此其普通股股东获得的盈余随之减少;净资产收益率一直处在较高水平,但是显然2019年—2020年的数据远低于往年,股东有效使用资金的能力在降低;财务杠杆系数从未低于1,说明HD集团的财务风险始终较高,在一定程度上提高了其融资风险。

增加资金链断裂风险。分析HD集团年报可得,从2016年开始,HD集团的应收账款规模逐年增加,虽然增长幅度较小,但应收账款总体数额规模仍在逐年扩大,具体表现为:应收账款及票据从2016年的764亿元扩大到2020年的1417亿元,应收账款规模过大往往表明企业应收账款回收难度增加、坏账损失可能性变大。与此同时,2020年HD集团应收账款占主营业务收入的比重达27.93%,虽然相比2016年的36.14%有所下降,但仍然处于较高水平。这说明HD集团较大规模的主营业务收入都未能及时收到回款,即HD集团的资金占用成本很高,容易导致公司资金周转困难,从而引发资金链断裂风险。

因此,虽然明股实债融资的灵活性强,融资难度更低,资金获取速度更快,还可以在一定程度上优化财务报表,但相比其他融资方式,其融资成本更高,并存在一定的刚性兑付和回购约定。对于目前资金状况欠佳的HD集团来说,过长的资金回收周期容易导致资金链断裂,威胁未来的生存发展。

导致融资渠道受阻。由于明股实债融资成本较高,并存在一定的刚性兑付和回购约定,如未能及时兑付或回购,将对企业的信用评级产生负面影响,而较低的信用评级则不利于企业从其他渠道进行融资,导致融资渠道受阻。受流动性风险影响,HD集团出现债务危机,信用评级不断下降,从2021年4月评级“AAA”下降到2021年6月评级“B”,次月再次评级下降到“B-”,最终下降为2021年9月的“CC”,其再融资能力也被削弱。

有关明股实债的建议

政府有关部门需要加强明股实债的信息披露。由于会计准则中没有明确给出“明股实债”的会计处理要求,并且“明股实债”拥有股权和债权的双重属性,因此对明股实债进行会计处理以及识别仍有一定困难。政府有关部门必须在现有的环境以及会计法律法规的基础上,持续完善相关会计准则,针对明股实债中“债”“股”难分问题,出台专业的准则制度,明确明股实债的归属,将涉及明股实债的内容列入会计要素,统一明股实债的信息披露口径。

企业需要积极创新外部融资手段。尽量避免出现明股实债的情况,企业可选择在内源融资层面寻找新的融资方式,如完善房地产项目相关配套设施建设,实现地产项目的综合开发。通过在地产项目周边打造产业新城的方式,促进企业的房产销售,吸收其他企业的资金,投入到产业园区开发之中,以此不断丰富房企的现金流。

HD集团大概率存在着高规模的明股实债,并且明股实债的规模总体呈现上升趋势,这说明近期HD集团出现债务危机与其高规模的明股实债密切相关。虽然近几年HD集团一直在尝试努力降低负债、减少明股实债的规模,但是总体来说,高规模明股实债给HD集团带来了极大的债务压力,导致资金周转困难,增加了资金链断裂风险。