尽管延续了金融“挤水分”的特点,但在去伪存真之下,发现5月金融数据映射对实体经济的支持并不差:一转颓势的政府债融资、近万亿元的信贷增量、稳定的企业中长贷仍显融资修复的程度不弱,这也可能使得近期仍有内外约束的降息不那幺紧迫。

“去伪”,主要集中在货币端。5月M1与M2同比的继续回落更多地还是体现叫停存款补息、贷款转存等现象的监管落实。“存真”,排除空转资金后,接近万亿元规模的信贷增量也更具底色。

因此拿到这份金融数据,央行降息的紧迫性或有所降低。而且近期央行降息仍受内外因素的约束:一是银行息差依然逼仄,叫停手工补息缓解银行成本的效果还需时间显现;二是汇率压力不减,近期中美利差继续在高位倒挂,美联储降息的窗口还在第四季度。

图1 将居民活期纳入统计后,5月M1同比降幅将收窄

资料来源:Wind,东吴证券研究所

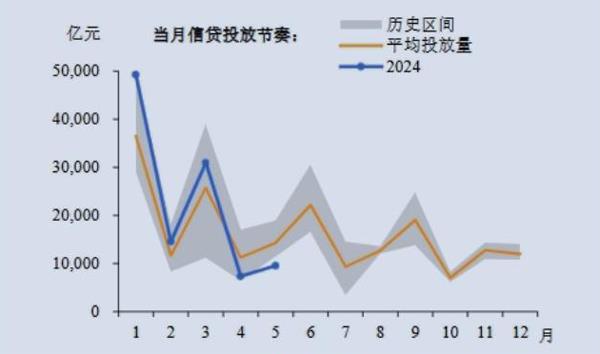

图2 受“挤水分”扰动,5月信贷总量偏低

资料来源:Wind,东吴证券研究所