传统的评价指标有净利润、每股收益、资产收益率、股东回报率等等,由于其可直接从公司财务报告中获得,并在一定程度上反映了经营绩效,因此被广泛使用。但是这些传统指标的最大缺陷是忽略了权益资本成本的存在或未包括资本成本在内,使银行价值创造的计量有所扭曲[1]。1982年思腾思特公司(Stern & Stewart)提出经济增加值(economic added value,简称EVA)概念并持有EVA商标;1991年斯特恩首次系统地阐述了EVA的框架。EVA是在考虑企业资本的机会成本的基础上经过多项会计指标调整后计算而得,其矫正了扭曲的财务报表指标,能够真实的反映企业的经营价值创造。因此引起了全球会计理论界和企业实务界的广泛关注。本文测算实证检验我国主要上市商业银行EVA及其影响因素。

一、文献综述

EVA作为一种新兴的评价商业银行绩效的方法,越来越受到世界各国专家学者们的重视,由此也产生了大量关于EVA绩效评价优势及其驱动因素的理论与实证研究。Zheng(2014)选取了中国12家上市银行2006-2011年的年度数据,采用CAMEL分析法与面板回归分析法,研究了中国上市银行EVA绩效评价以及影响EVA绩效评价指标的因素[2]。Opoku等(2014)等运用面板数据模型研究了加纳上市银行中资本结构与银行EVA绩效之间的相互影响,研究结果表明:银行的资本规模与银行EVA绩效呈现负向相关关联[3]。

陈莹(2008)运用EVA指标对我国11家商业银行2001-2007年的经营绩效进行比较分析,结论表明银行创值的EVA主要来自于资产规模扩张和贷款规模的增长[4]。马妍(2009)认为构建EVA财务分析体系应当从这些财务指标入手层层分解,找出影响这些财务指标的价值驱动因素,形成完整的价值体系结构[5]。贺湘和张子跃(2013)通过计算16家上市商业银行2011年的EVA与REVA值,研究了EVA每股价值与实际股价的相关关系[6]。郭代和刘吕科(2014)通过建立EVA银行绩效指标体系,深入研究了EVA绩效指标对于商业银行市场价值波动的影响,认为基于经济资本视角计算的EVA比基于传统账面资本视角计算的EVA与商业银行的市场价值波动具有更高的相关性[7]。

二、EVA核算及影响因素分析

(一)商业银行EVA的核算方法

根据EVA的定义即税后经营业利润与经济资本成本的差额,计算公式为EVA=NOPAT-CAP×WACC,其中NOPAT代表税后净营业利润,CAP代表资本总额,WACC代表加权平均资本成本。因此衡量EVA的关键在于对NOPAT、CAP、WACC三个指标的界定与计算。

EVA为绝对指标,它能够衡量不同企业不同部门的绩效,但是不能反映规模影响,因此有必要将EVA转化为相对指标,在研究中通常采用的指标EVA回报率(REVA):

REVA=EVA/CAP

(二)银行绩效影响因素的选取及分析

本文研究EVA的影响因素主要是银行内部因素,包括流动性的指标、资产质量指标、运营效率指标等等。

(1)不良贷款率(BLR),即不良贷款额度占总贷款的比重,若商业银行的不良贷款率越低,则盈利性资产就越多,那幺商业银行能够盈利的可能性也就越大,相应的其EVA表现也会越好。因此该指标通过反映银行资产质量的高低,来反映银行EVA的表现好坏。

(2)流动资产/流动负债(LR)代表流动性管理指标。为避免无力偿还(破产)问题,银行会经常持有一定的流动资产,可以容易的转变为现金。该比例越高则流动性越强,抵御流动性风险的能力也越强,但是流动资产生息能力较差,因此会降低银行收益。

(3)权益资本/总资产(LEV)衡量银行资本充足度。EVA是一个既考虑收益又考虑了风险的综合性绩效指标,权益资本显然构成银行经济资本的主要部分,资本越充足,资本成本也越高。因此,资本充足度对银行EVA起到双向影响。

(4)成本收入比率(CBR)表示银行各项费用及管理费用与营业收入的比值,可用来反映银行在经营支出中的效率,可以预期成本增加会导致利润下降,从而使EVA值降低。

(5)银行规模(SIZE)用总资产的对数形式表示。根据陈莹(2008)的实证研究结果,银行规模对银行EVA起正向的作用,且影响非常显着。

三、研究设计

(一)数据来源与样本选取

本文数据均来源于2008-2016年各商业银行的年报,样本包括中国银行、中国建设银行、中国工商银行、中国交通银行、招商银行、民生银行、兴业银行、中信银行、平安银行、光大银行、浦发银行等11家主要上市银行。

(二)变量选取及研究假设

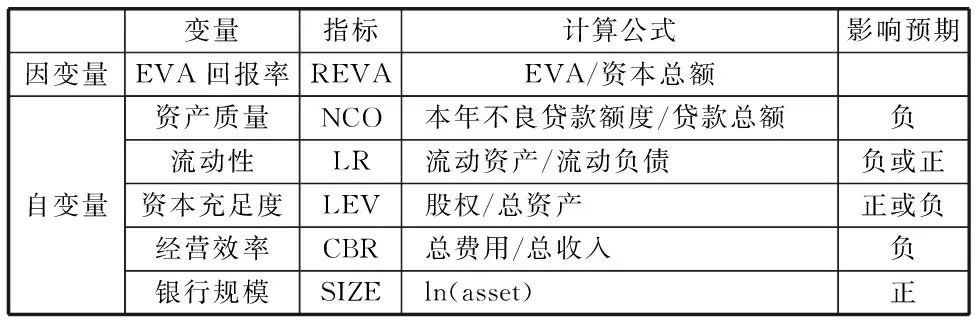

为研究我国商业银行EVA与银行信用风险、流动性风险、杠杆、经营效率及规模等因素之间的相关关系及影响程度,选择了以下变量,并提出因变量与各自变量之间关系的假设,具体内容见表1。

表1 影响因素的代表指标及影响预期

(三)变量描述性统计

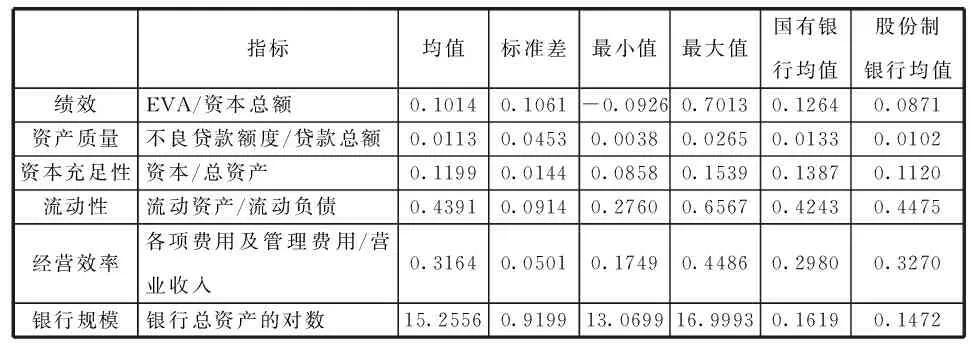

表2是11家样本银行2008-2016年年报中相关数据进行的描述性统计。具体分析如下:

表2 我国商业银行EVA影响因素的描述性统计

(1)绩效指标。本文用EVA衡量银行经营绩效,EVA值越大说明银行创造的额外收益越多,经营绩效越好,这是一个绝对绩效指标。全部银行的EVA回报率均值为10.14%,国有银行均值为12.64%,高于股份制银行8.71%的资本创值水平,从这里可以看出我国EVA回报率与银行规模正相关。

(2)资产质量指标。不良贷款额度/贷款总额均值为1.13%,其中国有银行均值为1.33%,明显高于中小股份制银行均值(1.02%)。由此可以看出我国国有行的不良资产高于股份制银行。

(3)资本充足度指标。样本银行的资本与总资产的均值为11.99%,对于国有银行而言,其资本充足率已达到13.87%。而股份制银行资本充足率的均值为11.20%。

(4)流动性比率指标。我国商业银行流动性比率较高,流动资产/流动负债指标的均值为43.91%,其中股份制银行的流动性指标均值44.75%,高于国有银行42.43%。

(5)经营效率指标。各项费用及管理费用与营业收入的比值均值为31.64%,较为适中,其中股份制银行均值比国有银行均值高出约3个百分点。

(四)实证模型

基于前文分析,设EVA回报率是这些预期影响因素的函数,则有:REVA=f(违约风险,流动性风险,资本充足率,经营效率,银行资本规模)

基于上式以REVA为因变量,违约风险指标(NCO)、流动性风险指标(LR)、资本充足指标(LEV)、经营效率指标(CBR)、规模(SIZE)为自变量,对面板数据的一般模型进行估计。

REVAit=β1it+β2it*NCOit+β3it*LRit+β4it*LEVit+β5it*CBRit+β6it*SIZEit+εit

其中t代表时期,t=2008,2009,…,2016;i代表银行,i=1,2,…,11。

四、实证结果及分析

本文研究的目的是分析银行自身的几个因素如何影响其绩效,所以选用以EVA回报率为被解释变量,CBR、LEV、NCO、LR、SIZE为解释变量的多元回归方法。本节内容首先是对因变量与自变量之间是否存在相关性程度进行检验,同时检验自变量之间的相关程度,考察多重共线性和异方差是否存在。然后在此基础上建立回归模型。

(1)相关性检验及分析

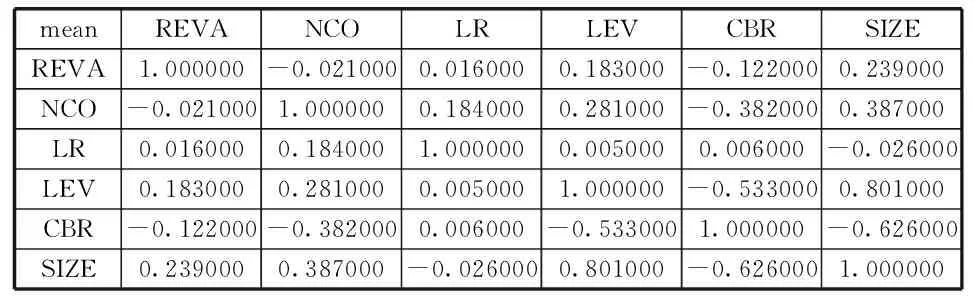

表3 各变量之间的相关系数

表3给出了所有变量之间的两两相关系数,可以看出自变量与因变量之间存在一定的相关性;自变量与自变量之间有部分系数较高,我们判断可能存在多重共线性问题;由表2对各指标的描述性统计特征分析可看出,数据可能存在异方差。因此在做回归时应考虑消除这些存在的问题。

(2)回归结果及分析

回归前,先进行假设检验,一般而言,面板数据可用固定效应(fixed effect) 和随机效应(random effect) 估计方法,即如果选择固定效应模型,则利用虚拟变量最小二乘法(LSDV) 进行估计;如果选择随机效应模型,则利用可行的广义最小二乘法(FGLS) 进行估计。本部分将用用eviews8.0进行回归,采用固定效用模型,并且使用广义最小二乘法模型修正异方差和自相关问题,检验我国商业银行EVA的影响因素,寻找REVA与各影响因素的关系。

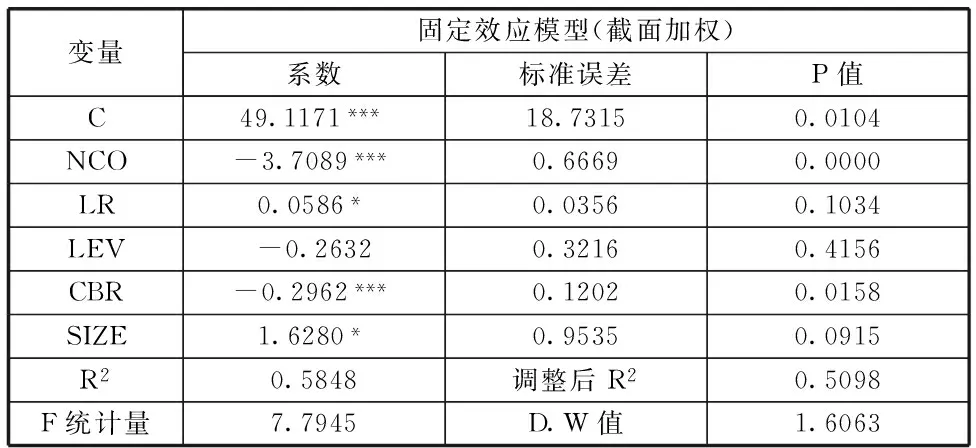

表4 我国商业银行EVA决定因素回归结果

注:*,**,***分别表示在10%,5%,1%的显着水平上显着

所有回归结果及相关检验见表4。可以看出该模型的D.W值较高,表明存在自相关性的可能性较小。回归结果基本令人满意。

银行资产质量与REVA关系显着为负,且影响系数较大。NCO比值越小,证明资产质量较好,对银行资产的损毁也越少,从而对银行创造价值产生正的影响。这一实证结果验证了前文理论分析的正确性。

银行流动性指标(LR)为正,与研究假设相反,这可能与EVA指标本身性质有关,EVA是考虑了风险的综合性指标,流动性比例越高,则流动性风险越小,风险减少对银行而言意味着预期损失也会减少。

但是资本充足度(LEV:股权与总资产的比值)与REVA成反向关系,与预期相反,陈莹的研究结果为正向影响。事实上,在进行逐步回归消除多重共线性的过程中,LEV的系数均为负值,这可以从EVA的计算公式或者定义进行解释,银行权益资本越多则其资本成本也越大,显然会使EVA减少。

银行的经营效率或者说成本管理与REVA关系显着为负,符合预期。银行规模与REVA在10%水平上统计显着为正,与先前的预期一致,规模取对数后其影响系数为1.62%左右,因此从这个结果来看规模的变动对银行的绩效影响是较大的。我国银行收入主要来源于存贷利差,一般而言贷款规模越大,生息资产也就越多,其利息收入也越多,在这种情况下资产规模大的银行其贷款规模也相应较大,从而对利润收入产生影响。

五、结论

本文的目的在于探讨我国商业银行EVA的影响因素,通过运用11家商业银行2008-2016年的有关数据检验EVA与影响因素的关系。得出如下主要研究结论。

(1)商业银行资产规模对EVA创造有正面影响,且在10%水平下统计显着;流动性比例可能对EVA也产生正的影响。(2)资本充足度和资产质量对EVA影响显着为负。(3)银行的经营效率或者说成本管理与REVA关系显着为负,规模的变动对银行的绩效影响是较大的。

但应注意的是本文所估计模型的拟合优度为60%左右,并不是很高,这可能是忽略掉了某些对EVA有解释能力的因素,如公司治理结构、银行创新业务对银行收入影响逐渐增强等等,以及一些银行自身之外的因素,如所占市场份额、宏观经济形势等。就政策含义而言,在推进改革的过程中,监管当局对银行风险管理要求逐渐加强,商业银行有必要建立适当的绩效评价体系和风险管理体系与EVA相适应。

(中国建设银行股份有限公司湖南省分行,湖南 长沙 410005)

[1] 周行健.基于价值创的商业银行经济资本管理研究. 湖南大学·博士学位论文.2008.

[2] Zheng X.,The Application Of Economic Value Added On Performance Evaluation Of Listed Banks In China [J]. Journal Of Academic Research in Economics,2014,6(1):103-118.

[3] Opoku E. F.,Adu J. K.,Anarfi B. O.,The Impact Of Capital Structure and Profitability of Listed Banks on the Ghana Stock Exchange[J].Social and Basic Sciences Research Review,2014,1(2):74-91.

[4] 陈莹.我国商业银行经营绩效的比较与驱动因素分析.金融论坛.2008,(10):47-51.

[5] 马妍.基于EVA财务分析体系的构建.会计之友.2009(02):97-98.

[6] 贺湘,张子跃.基于EVA的中国上市银行投资价值分析[J].南昌:金融与经济,2013(10):59-62.

[7] 郭代,刘吕科.经济资本视角的EVA与银行市场价值的相关性[J].北京:金融论坛,2014(12):40-45.