丁 杰(广东财经大学金融学院,广东 广州 510320)

为了稳定房地产市场价格,北京市于2010年4月30日提出了全国首个家庭购房套数的“限购令”:从2010年5月1日起,北京市家庭只能新购一套商品房。之后,限购政策在全国范围推广开来,最多的时候全国限购的地级城市达到49个。随着房地产市场逐渐降温,2014年6月27日,呼和浩特成为全国取消限购的首个城市。之后,又有越来越多的限购城市加入这一阵营。目前,除北上广深四个一线城市和三亚外,其他城市已全面取消限购政策。2015年“3.30”新政出台之后,这些城市取消限购的呼声也不断增强。那幺,限购政策究竟是否起到了预期的调控效果?是应该继续执行下去,还是应该退出历史舞台?我们需要对这一政策做一个重新的审视与评估。

一、政策干预效果评估的方法比较及选择

房地产市场的宏观调控政策包括货币政策,土地政策,行政干预政策等。关于货币政策对房价影响的实证研究有很多,而类似于“限购令”这样的房地产市场的行政干预政策对房价影响的实证研究则极少,大多数文献仅仅局限于定性分析。主要原因在于大多数的行政干预政策为不可测因素,而且很多政策不具连续性,无法通过某个变量去度量,因此,相关的实证分析无法展开。

目前,通常采用反事实的研究方法对行政干预政策的实施效果进行评价,比较常见的反事实分析方法有:事件研究法(EventStudy)与干预分析法(IAM,Intervention analysis model);倍差分法(DID)和倾向得分匹配法(PSM,propensity score matching)。

Ball and Brown(1968)以及Famaetal(1969)开创的事件研究法被广泛应用于股票市场分析。选定某一个可能对股市产生影响的事件,检验事件发生前后股票收益率的变化,通过事件窗口超额收益率的大小说明市场对干预政策的反应程度。

Box and Tiao(1975)提出的干预分析法具有与事件研究法类似的分析思想。利用干预事件发生前的时间序列数据建立时间序列模型,利用该时序模型进行外推预测,将得到的预测数据作为不受干预影响的数据。将干预发生后的实际数据减去不受干预影响的数据作为干预事件的影响序列。干预分析方法主要用于时间序列数据。

倍差分法(Meyer,1995)和倾向得分匹配法(Rosenbaum and Rubin,1983)或者将两者结合使用的方法都需要将样本个体分为实验组和参照组,比较两组样本在政策发生前后变量的变化来判断政策的效果。因此,对于在全国范围内一刀切的政策,无法使用这两种方法评估其效果。而对于仅在部分城市进行试点的政策可以使用这两种方法进行效果评价,如限购政策,房地产税试点等。限购政策由于实施的时间过短,如果采用年度数据会得不到足够可用的数据,如果采用月度数据,很多控制变量的月度数据又难以获得。

通过综合比较,我们最终选择通过干预分析模型检验限购政策对北京市房价的影响。相对于DID和PSM方法,干预分析的好处是只需要使用房价的数据,而不需要其他的控制变量数据,并且也不需要参照组。北京是我国首个颁布“限购令”的城市,限购政策的推出旨在挤出市场上的投机性购房,规范房地产市场良性运行。但政策出台之后一直存在较大的争议。目前主要的争议有三点:一是政策的合理性与合法性,即政府直接的行政干预是否与房地产市场市场化改革的目标相违背,是否是对居民基本民事权利的侵犯;二是政策的有效性,即政策是否可以抑制房价,使房价合理回归;三是政策效果的可持续性,也就是说即使限购政策保持不变,在没有其他配套政策跟进的情况下,其效果是否会衰退甚至消失。第一点争议不是本文所关注的内容,本文主要通过干预分析模型检验限购政策的有效性以及可持续性。

二、干预分析模型介绍

(一)模型形式

干预分析模型的基本形式为:Y=tζt+Nt。

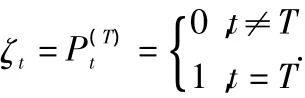

其中,Yt是所要分析的序列,是可观测的实际序列。Nt是噪声,代表Yt中排除了干预影响的部分,是不可观测的,需要通过模型预测。ζt代表序列Yt中受干预影响的部分是干预影响函数,表示干预变量产生影响的传递函数,B是滞后算子;ω(B)是B的s次多项式,δ(B)=1-δ1BL-δrBr,它用于测量干预输入时最初的影响;δ(B)是B的 r 次多项式,δ(B)=1-δ1BL-δrBr,用于测量干预输出或干预影响的持久程度。b代表干预输出的时间延迟,即从干预发生到实际产生效果所需要的时间。干预变量用干预输入序列ζt表示,它有两种基本形式:

(1)阶跃式干预。阶跃式的干预变量表示干预具有持续性的影响,阶跃函数为:

(2)脉冲式干预。脉冲式的干预变量表示干预的影响是短暂的,脉冲函数为:

假设不存在延迟,即b=0时,干预事件影响的具体形式通常有以下几种类型:

(1)干预事件的影响突然开始,并长期持续不变。干预模型为:yt=ωS(tT)。

(2)干预事件并不能立即产生完全的影响,而是呈非线性增长,长期持续下去。干预模型的简单形式为:y=tS(tT)(0<δ<1),当δ=1时,干预具有无限制的线性影响。更一般的形式为:yt=S(tT),r≥2。

(3)干预突然发生并立即衰退为0,即干预的影响只存在一期。干预模型为:yt=ωP(t)T。

(4)干预事件的影响突然开始,只产生短暂影响ω,然后再逐渐衰退,δ越小,衰减的速度越快。干预模型为:yt=P(tT)(0<δ<1)。

若δ=1,干预的影响将长期持续下去,实际影响状况与yt=ωS(tT)相同。

(5)干预事件的影响逐渐增强,到达某个峰值之后又逐渐衰减为0。干预模型为:yt=P(tT),r≥2。

(6)如果一个时间序列数据受到过多项政策的影响,此时应采用多政策干预的影响形式,具体形式为:,其中Iit为第i项政策影响的干预变量。

(二)干预模型的构建步骤

(1)利用干预事件发生的时间点之前的数据,根据其数据特征,选择合适的单变量时间序列模型对数据进行拟合,例如ARIMA模型等。利用此模型进行外推预测,将得到的预测值作为没有受干预影响的时间序列。

(2)用干预事件发生后的实际值减去预测值,将得到的序列作为干预影响值。选择合适的干预模型,利用该数据序列估计出干预模型的参数。

(3)用干预发生后的实际数据减去估计出来的干预模型的拟合值,得到消除了干预影响的净化序列,对净化序列构建时间序列模型。

(4)将步骤(2)得到的干预模型和步骤(3)得到的净化序列模型加总,即得到完整的干预分析模型。

三、房地产市场干预模型的构建

(一)样本与数据

本文采用的数据是2005年1月~2014年6月北京的月度房价数据,房价数据按照销售额除以销售面积得到,月度的销售额和销售面积数据来自于中经网统计数据库,由于没有1月份的统计值,我们用2月份和上一年度12月份房价的平均值作为1月份的房价数据。2010年4月30日,北京出台的“国十条实施细则”中提出了限购的政策,这是全国范围内首次明确提出了家庭购房套数的规定。限购令推出后,北京的房价确实发生了很大的变化,由2010年4月的平均价22889元/平方米的最高点迅速跌至2010年5月18810元/平方米的平均价。因此,我们将2010年4月北京市限购令的颁布视作一次干预,分析其对北京房价的影响。

由于是月度数据,我们对数据进行了X11季节性调整然后取对数。首先,对样本进行平稳性检验,ADF单位根检验的结果(如表1所示)表明序列是非平稳的,含有一个单位根,因此我国对一阶差分后的序列建模。

表1 ADF单位根检验

(二)干预前的样本建模

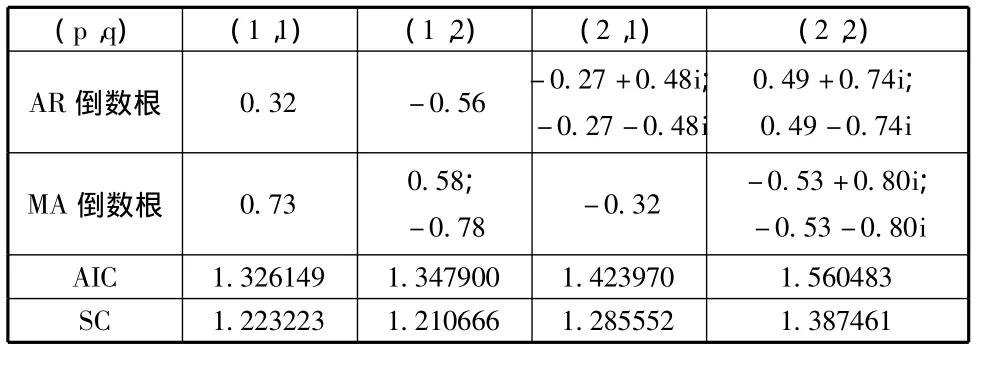

首先,以2005.07~2010.03期间的房价作为干预事件发生前的样本数据,构建时间序列模型。由于一阶差分后的序列是平稳的,我们可以对差分序列构建ARMA(p,q)模型。结果表明差分序列的偏自相关系数(PAC)在滞后二期之后趋于零;自相关系数(AC)在滞后1期时显着不为零,滞后二期时趋于零。因此,初步判定的值为(2,1)。自相关系数和偏自相关系数只能作为模型选择的参考,为了判断是否存在更适合的模型,我们还比较了(2,1)附近几种不同取值的ARMA模型并进行选择,各种模型的检验结果如表2所示。

表2 各种ARMA模型的检验值

根据表2的检验结果,所有模型全部特征根的倒数都落在单位圆内,说明各模型均是平稳且可逆的,无法做出选择。进一步我们根据AIC准则和SC准则进行选择,依据AIC和SC值最小化原则,同时考虑各个模型中参数的显着性,最终,我们选择的模型是ARMA(1,1)。模型的估计结果如下,括号中为值,模型的各参数是显着的:

为了判断模型的合适性,我们对模型残差进行检验,残差序列基本上是一个零均值的平稳序列,观测残差的自相关系数和偏自相关系数,结果显示不存在序列相关,不同滞后期的Q统计量对应的p值均大于0.1,表明残差序列是白噪声,选定的模型是合适的。

(三)干预影响模型

接下来,我们利用以上模型进行外推预测,得到2010年4月~2014年6月未受干预影响的预测序列{HPNt},用实际序列值减去预测序列{HPNt}即得到干预影响序列{HPyt},然后对干预影响序列建模,得到干预模型。

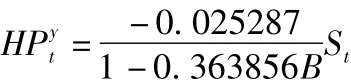

通过对样本数据的观测,发现政策公布的下个月市场价格发生了较为明显的变化,说明干预影响不存在延迟,即有b=0;限购是一个持续性的政策,其效果必然具有比较持久的影响,故选择阶跃形式的干预变量。因此,本文最终选择的干预模型为:

其中S(tT)=,ω表示干预发生的初期影响,δ表示干预影响的衰减速度,值越小,表示衰减速度越快。利用序列{HPyt}对模型进行估计,可以得到表3的估计结果。

表3 干预模型参数估计

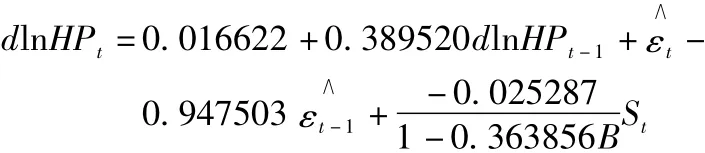

即干预影响模型为:

干预影响模型表明:限购令对房价的初期影响为-0.025287,即导致房价下降大约 2 .52%;δ的估计值为0.363856,表明限购令的影响以一个较快的速度衰减;限购令的长期累积影响也仅为-3.98%(),即导致房价下降大约3.98%。

(四)干预分析模型

用干预之后的实际数据减去干预模型的拟合数据,得到消除了干预影响的序列及为净化序列:,对净化序列重新进行单位根检验,并重复干预前数据建模的检验过程,选择合适的时间序列模型建模,最终选择的模型仍为AR-MA(1,1),估计结果如下:

进一步可以写为:

于是,我们得到完整的干预模型为:

四、结论及建议

本文构建了房地产市场的干预分析模型,通过干预分析模型检验了“限购令”对北京房价的调控效果。检验结果表明限购的初期效应显着,初期使房价下降-2.52%,但长期的累积效应有限,对房价的长期累积影响为使房价下降-3.98%,且限购对房价影响的的衰减速度很快,表明“限购令”短期内对房价能够起到一定的抑制作用,但这种抑制作用并不持续,长期的效果也有限。

本文的研究结论也意味着,限购令这样的行政干预政策可以起到短期内稳定房价的效果。目前,我国房地产市场区域分化特征明显,部分地区房地产市场在长期限购后,需求主力必然已经回归中间阶层,房地产市场的投机情绪已经释放,这个对房地产市场的调控重归市场化是合理的,可以避免过度的行政干预导致的资源错配以及市场结构扭曲。而在房地产投机依然盛行的地区,继续实施限购政策有助于遏制投机和过度投资以及房价的过度反弹。但限购的长期效果毕竟有限,要实现房地产市场的长期稳定发展,中国的房地产调控政策,应该遵循的原则是对市场干预最少、符合行业发展规律从而有利于长期稳定发展的政策体系。

[1]Clayton,J.,1996.Rational Expectations,Market Fundamentals and Housing Price Volatility.Real Estate Economics 24:441–470.

[2]DiPasquale,Denise.1999.Why Don’t We Know More A-bout Housing Supply Journal of Real Estate Finance and E-conomics,18,9-23.

[3]Kasparova,D.and M.White.2001.The Responsiveness of House Prices to Macroeconomic Forces:A Cross-Country Comparison.European Journal of Housing Policy 1:385-416.

[4]丁杰、李仲飞,开发商行为、土地管制与住房供给的动态调整.当代财经,2014,(09).

[5]韩鑫韬、王擎,我国房地产价格波动与中央银行货币政策调控.经济学家,2011,(11).

[6]李绍荣、陈人可、周建波,房地产市场的市场特征及货币调控政策的理论分析,金融研究,2011,(6).

[7]王鹤,基于空间计量的房地产价格影响因素分析,经济评论,2012,(01).

[8]王先柱、金叶龙,货币政策能有效调控房地产企业“银根”吗?——基于财务柔性的视角,财经研究,2013,(11).

[9]余华义,经济基本面还是房地产政策在影响中国的房价,财贸经济,2010(3).

[10]周冰、苏治,中国的货币政策能有效调控房价吗?中央财经大学学报,2012(4).