张东凤 周宝

摘 要:预算管理是企业实施经营管理,推进战略落地的重要手段,而研究利用多种管理工具的融合,可以有效促进预算管理工作。平衡计分卡作为一种管理工具,通过组织内外部一系列逻辑动因关系为纽带的非财务指标的使用,在组织内部和外部、长期和短期、结果性与滞后性指标之间进行平衡,可以有效弥补纯财务指标的缺陷,合理的全面预算管理指标是预算管理实施效果的保障。本文以西藏矿业公司为例,结合层次分析法,构建了基于平衡计分卡的全面预算管理指标体系,希望该体系能够开拓公司新的管理思路,推动创新管理方式,促进企业健康发展,加快落后地区脱贫发展的进程。

关键词:全面预算管理 预算管理指标 平衡计分卡 层次分析法 西藏矿业公司

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)04(a)--04

随着经济环境的日益复杂化,企业面临的风险也越来越大,中美贸易摩擦给企业带来难以预计的影响。作为企业练好内功,优化管理,培育软实力,增强竞争能力是必然的选择。2014年10月份以来,财政部先后颁布了《关于全面推进管理会计体系建设的指导意见》《管理会计基本指引》和34项《管理会计应用指引》,从国家治理层面推进企业积极开展管理会计建设,以应对新时代内外部复杂市场的变化。

西藏矿业发展股份有限公司(以下简称:西藏矿业公司)是西藏自治区下属国有控股上市公司,业务涉及矿业资源开发、酒店管理和贸易。近年来由于受经济大环境的影响,行业经营困难,公司也将全面预算管理作为企业的重要抓手,但执行难的局面一直未能突破。本文将预算管理与平衡计分卡相融合,以西藏矿业公司为例,构建基于平衡计分卡的全面预算管理指标体系,探索全面预算管理在经济特殊区域运行的有效性。

1 西藏矿业公司全面预算管理存在的问题

为了深入了解西藏矿业公司全面预算管理的执行情况,以便于分析实施中存在的问题,本文作者在公司进行了调查问卷,调查内容涉及全面预算管理实施的全过程,共发放调查问卷34份,实际收回34份,其中有效调查问卷34份。从调查结果可以看出公司主要存在以下问题。

1.1 战略管理目标不明确

西藏矿业公司缺乏完整明确的战略管理与规划,经营年度预算依据生产计划开展编制,生产计划是各单位上报的下一年度的生产指标,预算指标只是用来应付上级的管理要求,并没有结合企业的发展战略目标和自身的实际情况。

1.2 预算管理体系不完善

预算编制不科学。预算的编制方法比较单一,编制时仅局限在数据的简单汇总和罗列,数据的来源缺乏依据。部门间缺乏沟通机制,没有规范的业务流程,编报数据没有体现单位的管理实际。

指标体系不科学。预算管理实施中,预算指标仅局限于财务指标,各层级指标的设置、年度预算指标值的确定以及各预算指标考核的权重影响,容易导致预算管理的次优化现象。预算指标间缺乏逻辑,造成预算结果与动因的驱动力不足,预算管理的优势作用无法发挥。

管理组织不完善。西藏矿业公司预算管理组织职责不明确,尽管公司在董事会下设立了预算管理委员会,但该委员会并没有开展具体的预算管理工作,公司各级管理职能部门的预算管理职责不够明确,没有实现业务管理的全覆盖。

1.3 全面预算管理基础薄弱

预算管理工作参与程度低。在收回的调查问卷中,实际参与预算编制工作的人数仅有12人,占调查总人数的35%,绝大多数员工未能参与全面预算的编制工作;对部门预算职责及分工有所了解的仅6人,占参与调查总人数的18%;对公司预算管理方案知晓熟悉的仅有2人,为调查总人数的6%。

预算管理知识普及程度低。在调查发放收回的有效问卷中,对预算管理知识比较熟悉的仅有15人,仅占调查总人数的44%,对预算管理知识完全不了解的有5人,占调查总人数的15%。

预算管理工作支持率低。调查结果显示赞成实施全面预算管理的人员仅有15人,是调查总人数的44%,认为完全没有必要实施全面预算管理的有6人,占调查总人数的18%,因此多数员工对全面预算管理工作持不支持或无所谓的态度。

1.4 预算执行的效果差

公司各年度经营结果波动较大,且大大背离预算数据,由于没有对指标进行层层分解,造成预算的编制与执行间没有充分地融合,到年末预算实际指标既成事实而纠偏无力,预算与实际差距大。

1.5 激励机制不健全

绩效激励是预算管理非常重要的环节,西藏矿业公司缺乏必要的激励机制,不能有效激发员工的积极性,造成全面预算管理形同虚设。

在上述问题中,预算指标的不完善、不合理对预算管理执行的影响非常重要,因此在西藏矿业公司探索建立科学合理、适应于企业管理实际的预算指标体系既非常重要,也非常迫切。

2 预算指标对全面预算管理的重要作用

预算指标是全面预算管理的重要内容,也是预算管理工作的重要环节,是预算考核的标准和前提,对全面预算管理的发挥起着决定性作用。预算指标设计的科学性、合理性、适应性、可操作性直接关系预算管理的成败,好的预算指标体系可以促进企业资源的优化配置、充分调动企业活力、增强企业抗风险能力,实现企业的持续健康发展。

3 全面预算管理与平衡计分卡的整合

3.1 两者结合的可行性

全面预算管理与平衡计分卡都服务于公司发展战略,都具有全局思维,两者的结合利于取长补短。

3.2 两者结合的必要性

将全面预算管理与平衡计分卡融合能够将预算目标与战略目标相衔接,可以促进预算管理体系的完善,推动财务与业务的融合,避免了短期与长期利益的冲突,更加重视人的作用的发挥。

3.3 西藏矿业公司发展的现实需要

全面预算管理未能有效发挥效用,平衡计分卡能够化解预算管理的缺陷,特别是没有更好的管理替代方案。

4 基于平衡计分卡全面预算管理指标体系的构建

开展管理工具融合研究探索,将平衡计分卡与全面预算管理相融合,就是将企业的战略目标遵循平衡计分卡的四个维度组织分解,并选取相对科学合理的经营管理指标,运用预算管理理论对指标进行量化,建立更加完善的预算管理指标体系,为预算管理有效执行提供基本保障条件,最终达到全面预算的高效闭环管理。

4.1 全面预算管理指标体系的构建流程

预算指标体系的构建必须体现公司战略发展的宗旨。其流程是首先明确发展战略目标,通过战略地图运用平衡计分卡的四个维度对战略目标进行分解,将分解后的目标转化为具体的预算指标,再结合层次分析法,确定各指标的权重,建立基于平衡计分卡的全面预算管理指标体系。

4.2 全面预算管理指标体系的构建原则

全面预算管理指标体系的构建应遵循以下原则:战略导向原则、指标定量原则、可控性原则、全员参与原则、分级设计原则。

4.3 全面预算管理指标体系的构建

4.3.1 明确公司发展战略

运用SWOT分析法进行战略分析,通过分析可以更好地围绕股东价值最大化,挖掘企业自身价值,发现优势所在,寻找机会,应对管理的劣势和威胁。

4.3.2 运用平衡计分卡分解战略目标

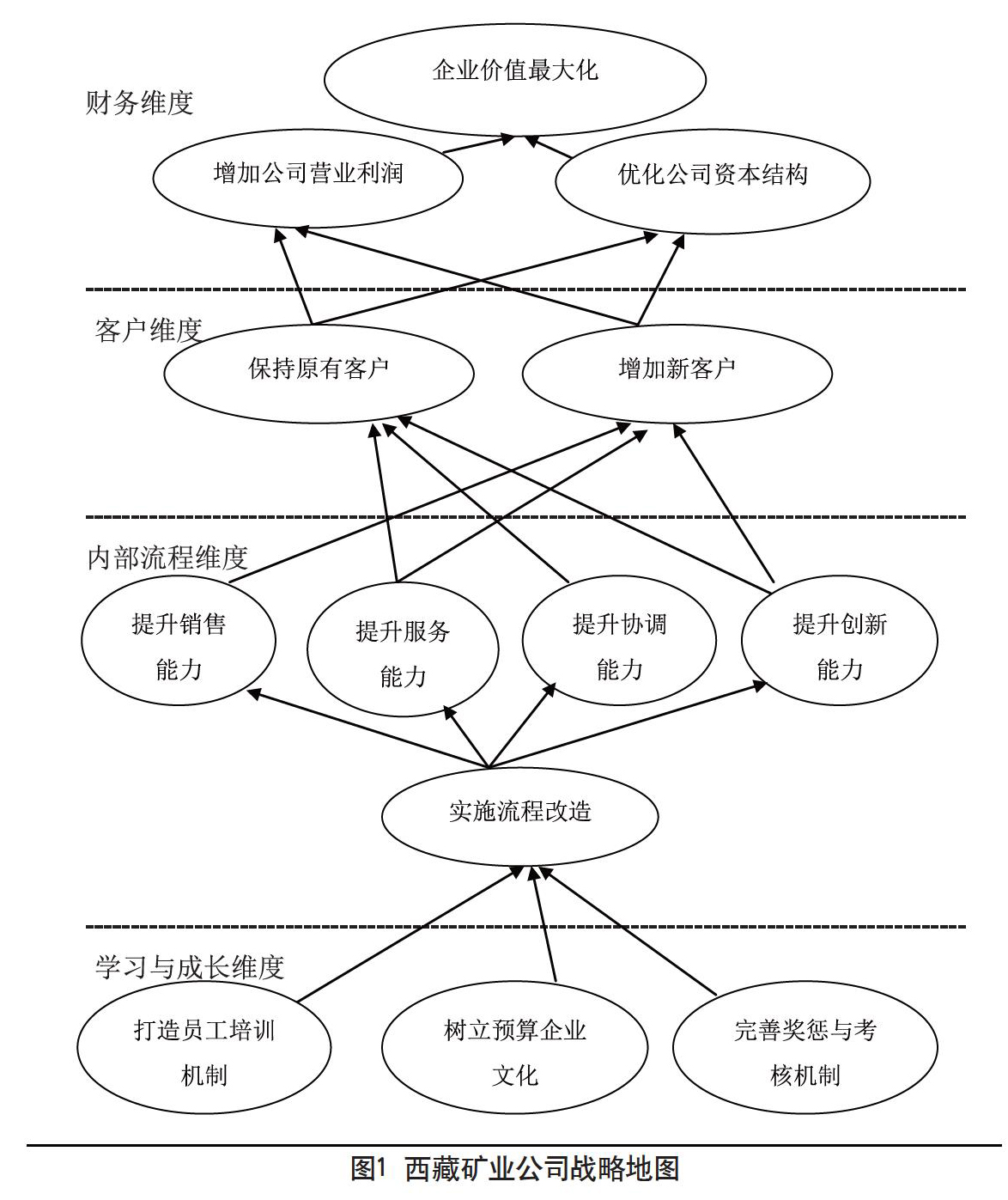

在实施战略目标的分解时,首先根据公司战略目标绘制战略地图,用平衡计分卡的四个维度,对战略目标分解的路径进行描述。西藏矿业公司战略地图如图1所示。

4.3.3 平衡计分卡指标

根据平衡计分卡原理,为解决关键指标的选取与权重的分配,在西藏矿业公司开展了问卷调查。首先确定公司总体层面的维度指标,根据调查结果再运用层次分析法确定四个维度及各明细指标的权重,然后再确定各职能部门及各业务单元层面(二级公司)的预算指标及权重。本研究仅对公司层面的指标构建过程进行介绍,其他部门级次指标可参照本文的方法进行构建。

在绘制战略地图时,首先将战略目标分解为四个维度内的若干小目标,采取调查研究的方式确定分解后的战略分目标,用SMART原则对指标进行设计。对初步指标开展意见征求工作,保留同意赞成率在75%以上的指标,最终构成西藏矿业公司基于平衡计分卡的全面预算指标体系。研究时在公司内部共计发放指标调查问卷50份,实际收回有效问卷45份,调查的方式为对初步指标发表“同意”或“不同意”的意见,调查问卷统计结果如表1所示。

为确保预算指标体系构建的严谨性和指标的科学性,本文采用研究中经常采用的层次分析法(AHP)以定量计算的方式来确定各层次指标的权重。

计算时,依据AHP的计算规则,对已确定的指标设计调查问卷,开展具体的调查工作。调查时面向企业发放问卷20份,最终收回有效问卷15份,面向主管部门发放问卷5份,最终收回有效问卷1份,合计有效调查问卷共16份。调查问卷经整理后,通过层次分析法,首先计算确定平衡计分卡各维度的权重,再计算确定四个不同维度项下各个指标的权重。

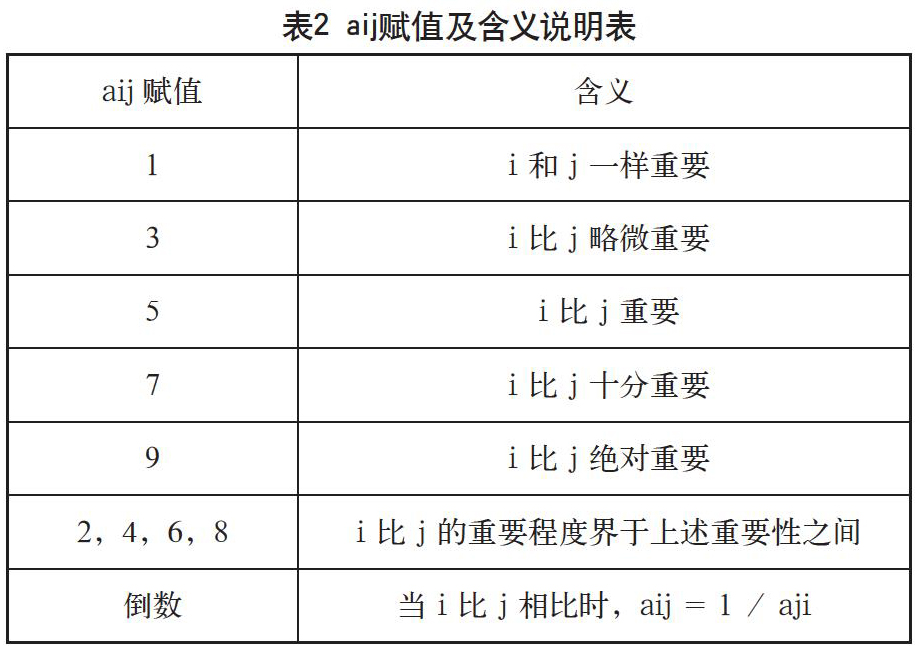

在计算指标权重前需要设计调查问卷,对指标的重要性进行打分,然后计算各指标的算术平均数,各指标重要性等级及赋值说明如表2所示。

按照层次分析法的计算规定,首先计算平衡计分卡四个维度层次权重的计算,过程如下:

(1)建立判断矩阵

对有效调查问卷的数据进行整理,对四个维度评价赋值结果计算算术平均值,构建判断矩阵,如表3所示。

(2)计算各维度权重

计算矩阵每行的乘积:M=()=(26.26,1.92,0.31,0.06),对其开4次方根,并将其数据进行归一化,得到各指标的权重AW=(0.48,0.25,0.16,0.11)。

(3)根据上述矩阵中各项指标数,求指标的最大特征值

计算可以得到λmax(A)=4.2241。

(4)一致性检验

查取判断矩阵RI取值,如表4所示。

通过以上计算,可以得到平衡计分卡四个维度所占的权重,如表5所示。

用同样方法,逐一计算四个维度项下不同指标的权重,得到各指标权重系数的计算结果(对百分数取整),如表6所示。

通过维度权重系数的计算,可以看出西藏矿业公司在全面预算管理指标体系的构建中虽然仍以财务维度指标为主,但将部分非财务指标进行了量化纳入预算指标体系,形成了其他维度指标为补充的指标体系格局,发挥不同指标的协同作用,通过业务活动和部门单位之间的流程协作,提升全面预算管理效果,实现企业价值的最大化,最终促进公司战略目标的落地。

5 结语

本文通过对西藏矿业公司预算管理问题的分析,运用层次分析法构建了基于平衡计分卡的全面预算管理指标体系,从战略管理出发,以动因的视角考虑预算指标的设计,阐述了四个维度指标选取和权重的计算方式,增强预算指标的科学性。预算指标体系仅仅是预算管理的一个环节,科学的指标体系还需要预算管理其他环节的有效配合,才能体现指标的价值。本文在倡导对西藏等边远贫困地区的同类国有企业在新时代开展管理创新的研究上具有引导意义,助力该地区企业在承担社会责任压力的同时,通过提升自身发展能力早日实现持续发展的目标。

参考文献

于增彪,张黎群.平衡计分卡:理念、要点与经验[J].财务与会计(理财版),2010(04).

王琳.基于战略地图的公立医院全面预算管理体系构建[J].财会月刊,2018(03).

李汝,王钰,杨伊.基于层次分析法的高校财务分析指标体系构建[J].会计之友,2017(22).

张超.基KPI的D公司预算指标体系研究[J].时代金融,2018(29).

徐颖蓓.FS公司基于平衡计分卡的全面预算管理方案设计研究[D].南京:南京大学,2018.

张东凤.西藏矿业公司全面预算管理体系的构建[D].兰州:兰州理工大学,2019.