何妍玥

摘要:随着智能手机的普及与应用,以支付宝和微信支付为代表的移动支付开始广泛普及到大众的日常生活之中。中国的支付方式随着互联网巨头公司的自主研发推进,与此同时,政府政策大力推进互联网移动支付业务的发展,消费者开始形成无现金、智能手机支付的生活习惯。移动支付以其高效、便捷的特性占据了用户的支付场景,正逐渐成为推动中国经济发展的重要力量,带领着中国走向无现金社会。

关键词:移动支付 支付宝 微信支付 无现金社会

一、引言

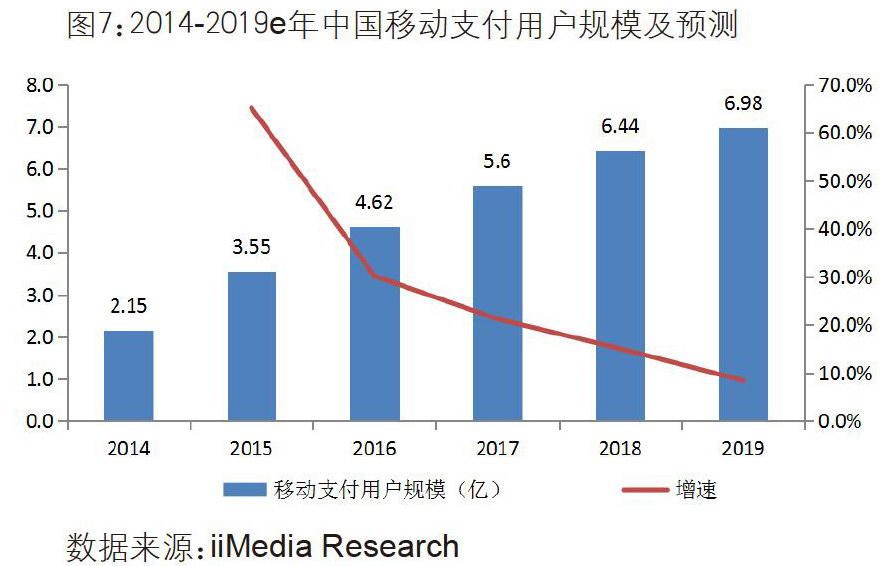

移动支付作为一种新兴的支付媒介,以其便捷,可操作性强,快速高效的特点越来越多的出现在国民的生活当中。国家统计局数据显示,2016年中国移动支付用户规模达4.63亿人,交易规模达29万亿元。移动支付已经渗透到全国,根据中国互联网发展状况统计,在线下实体店购物时使用手机结算的比例已达50.3%,即使在四、五线城市,这一比例也分别达到43.5%和38%;农村地区智能手机结算比例为31.7%。

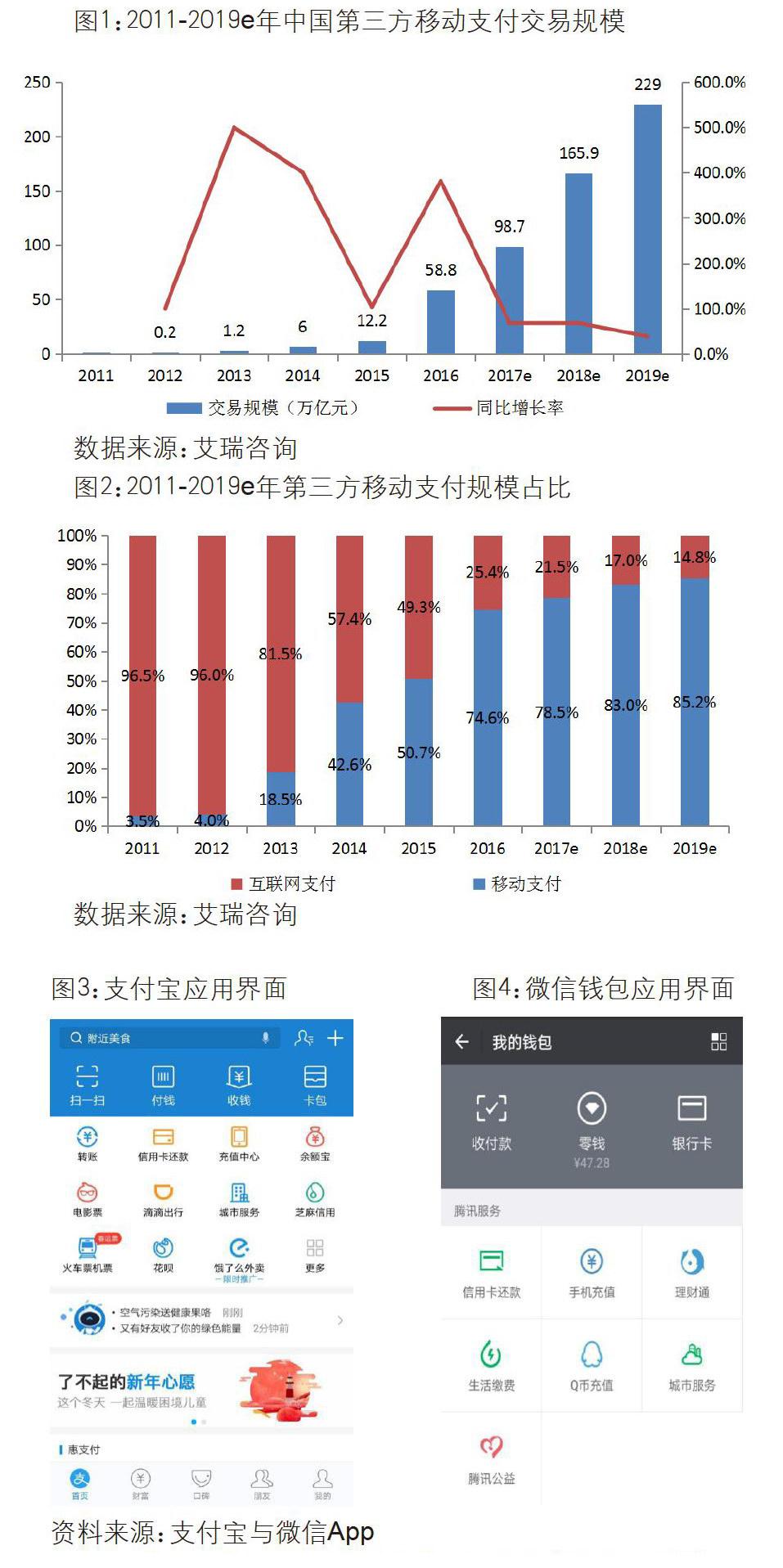

移动支付金额不断增长,活跃用户不断增多,市场竞争日趋激烈,而支付宝,微信支付成为了行业的两大巨头。根据iResearch,按交易规模的口径计算,支付宝市场份额为61.5%,徼信支付为26.0%,CR2接近90%。而根据央行的最新数据显示,2017三季度,银行业金融机构共处理电子支付业务381.35亿笔,金额523.47万亿元。其中,移动支付业务占比20%。移动支付已经势不可挡的“侵入”了我们的生活,无现金社会正以越来越快的步伐向我们走来。

近年来,随着移动支付的不断普及与发展,许多学者对此进行了全面的探讨。韩志雄(2015)分析了移动金融的产生背景与发展前景;杨烁萍(2017)指出了在外卖、打车、单车、超市、便利店等高频支付场景相继被瓜分完毕后,公共交通成为BATJ竭力布局的又一大场景;陈曦、田有亮、马卓和马建峰(2017)指出了商业银行移动支付的安全研究,以金融机构的角度,全面梳理移动支付中的安全问题,并对学术界与产业界中相关安全关键技术的研究现状进行了分析与归纳,并给出了移动支付安全体系设计架构与规划建议;与已有文献不同,本文更加系统的梳理了移动支付平台的发展历程,交易规模,用户规模以及使用范围,并对未来的使用规模,支付场景的发展进行了详细的探讨。

二、移动支付的发展背景

2014年堪称移动支付元年,BATJ四大中国互联网巨头都推出了自己的移动支付产品,可是四大巨头的产品的发展并非齐头并进。2009年支付宝迎来了自己向好发展的起点,用户量一路攀升,支付金额与交易笔数也在一年又一年的“全民狂欢双十一购物节”中打破全球纪录。可是在此之前,支付宝的发展却是不温不火。2003年支付宝作为满足淘宝购物发展需求的支付工具而被创立,买家收到商品并满意之后支付宝才把货款发给卖家。这样建立起来的“担保交易”模式,为买卖双方建立了良好的信用观,也为支付宝日后的发展奠定了强有力的基础。截止2017年,支付宝用户数达到5.2亿人,市场份额为54%。

相较于支付宝,徼信支付的发展并没有那幺顺利。2013年徼信支付正式上线,但其二维码支付的方式一直饱受质疑,而后二维码支付方式因安全性问题被央行叫停也证实了外界的猜疑;在重重困难下,微信支付难以向前。但是凭借其良好的经营战略,微信支付也逐渐走上发展的正途:打车软件,自动售货机,线上平台,百货商店支付场景的拓展,与PICC保险合作解决安全问题,充分发挥自身公众号积累优势,以及最后的线下路演培养用户支付习惯等等。徼信支付的真正崛起与2015年春节的“红包”大战密切相关,在此期间,抢红包活动参与用户达到800万,领取红包数则达到4000万。大战之后微信支付不断完善自身机制,同时也不断完善线下支付即将被广泛使用的功能。2017年,微信支付的市场份额达到32%。

对于移动支付,我国政府大体上是支持并鼓励引导其发展的,而且将移动支付作为推动实体零售创新转型,创新服务体验的基础设施项目之一。我国政府对移动支付的安全性给予了相当的重视度,首先是二维码使用的安全性,其次是互联网支付行业所涉及的法律法规,国务院、中国人民银行业迅速的推进了相关法律文件的出台与执行,表1梳理了2015年7月至今互联网移动支付的政策规范,供大家参考。

资料来源:公开资料整理

微信支付与支付宝两者都是以二维码为支付载体,相较于以前的一维码,也就是人们常说的条形码,二维码拥有众多特点:安全,不会存在使用银行卡支付而被盗刷的情况,便捷,随处可使用,快速,交易成本低于POS机等等的优势。加之央行于2014年叫停二维码支付用两年时间确定行业规范和技术标准,最终又于2016年承认其支付地位,其安全性得到保证。

智能手机的兴起也助推了移动支付的发展。智能手机起源于美国,与现代人们使用的最相似的是美国苹果公司于2007年发布的iPhone。在iPhone系列产品在中国大热之时,小米,华为等国产智能手机也走进了人们的视野,智能手机以其丰富的可选择性与娱乐性被人们迅速认可,智能手机的保有率也在快速的提升:2012年就突破80%大关,在2013年更是突破90%,如今已接近95%。

三、移动支付的发展现状

说到移动支付,不得不提到每年11月11日的“双十一全民狂欢节”。在那一天,许多买家会选择以最低的价格清空自己的购物车,民众的消费热情在这一天达到最大值,自然移动支付金额也会大幅度上涨甚至达到年内峰值:2017年双十一,天猫的单日交易规模为1682亿元,支付宝无线消费占比高达90%,支付峰值为35.6万笔,秒,同比增长110%,这充分体现了支付宝的普及程度。

再来看全年的移动支付总量:2017年虽然增速有所放缓,但是其交易总量依然保持高位:其交易金额增加了39.9亿元,达到98.7万亿元,预计到2020年交易规模可达200万亿元。庞大的中国移动支付市场前景,越来越注重发展质量和效益的中国经济,以及相关通信技术的发展,将使无现金社会加快到来。

两大主流支付平台的应用界面除了基本的支付,信用卡还款,基本理财产品之外,还有着更多的便利着我们的生活的功能:手机充值,生活缴费,订火车票飞机票电影票,更甚者包含了外卖服务,可谓衣食住行娱全覆盖。

支付宝服务模式目前分成个人服务和商家服务两种类型,支付宝对于用户的免费使用促进了其广大的用户基础,从而吸引众多商家入驻支付宝,支付宝为商家提供的支付产品、行业解决方案以及第三方服务,从而获得收入。微信支付也逐渐开始探索盈利模式,2016年3月,微信支付开始对银行超额体现收取手续费,费率不超过0.1%,而对线下商家收取的佣金则达到0.5%。

两大支付平台除了其基本业务以及一系列订票业务之外,都拥有相同的“城市服务”模块。支付宝中的城市服务包含了生活中最常接触到的五个需要支付的部分:“车主”,“政务”,“医疗”“交通”和“综合”。而徼信则是更加细化的把城市服务划分成了“常用服务”,“看病就医”,“车辆服务”“气象环保”“交通出行”“政务综合”“便民服务"Jc大板块。毫无疑问,两者在扩大拓展使用场景上具有相同的发展方向:将线下支付转向线上支付,将以前需要亲自到众多办事大厅做的事转移到一个手机应用上,力争做到城市居民生活的全覆羔。

四、移动支付的未来

线上支付在近几年飞速发展,国内市场也渐趋饱和。两大主流平台发展战略由原来的纵向线上支付争夺,提高用户数量和交易规模,逐渐转向了横向的拓展支付场景的拓展,其中,公交车和地铁是现在两大主流平台的“主战场”。2017年,有30个城市的公交,地铁支持支付宝,乘客只需点开支付宝的“城市服务”,就会出现乘车付款码,与其他付款方式一样,扫一下即可完成付款。上海市地铁也相继接入了与阿里巴巴的合作项目:语音购票与刷脸进站即语音购完票后直接刷脸进站,购票时甚至无需掏出手机,支付宝会直接付款。

徼信也同样将前进转向了公共交通:2017年11月,腾讯公司与广州地铁团签约,正式展开智慧交通领域的深度合作。腾讯CEO马化腾亲自参加地铁扫码来宣传腾讯的地铁乘车码。去年底引起热议的首辆智能驾驶公交车“阿尔法巴”也支持使用腾讯乘车码。此外,2017年12月1日,全国首个长江索道乘车码在重庆正式启用。

随着商家收款二维码的普及,智能手机和NFC(近距离无线通讯技术)技术的不断发展,移动支付的用户规模不断扩大。百度指数显示,“钱包”的日均搜索量仅有1463次,出门不带钱包正逐渐成为习惯。两大主流平台也将在8月8日作为无现金日,大力以鼓励金形式补贴民众,以鼓励使用移动支付,这些都推动着社会进一步走向无现金化。

移动支付不仅带来了支付方式的改变,其对社会的发展也有深远的影响。比如,移动支付可为用户积累信用,阿里旗下芝麻信用的推广与普及能让消费者更加便捷的获得信贷、保险等金融服务,这也为我国社会的精神文明建设,重点推进社会诚信建设,营造良好的市场交易氛围提供了良好契机。而且,支付宝等移动支付平台为国家级贫困县和特困地区提供支付、信贷等服务,逐渐承担起社会责任,帮助国家以民间资本的形式对我国贫困地区金融扶贫,助力全面小康。

五、结论

总的来说,移动支付是在新时代推动中国经济发展的又一强大推力,它促进了我国实体零售转型创新,推动了国人支付习惯和生活方式的改变,我们的社会已经与移动支付密不可分。本文总结了移动支付的主要产品,分析了移动支付的现状与未来发展趋势,同时展望了移动支付的场景渗透与变革。我们完全可以说现在的中国支付已经迈入移动支付的数字化时代,而在不久的将来,现金会越来越快的淡出我们的视野,无现金的时代正在到来。