马春爱++苗欣然

【摘 要】 为检验我国的公司价值究竟在多大程度上依赖其经营成果,同时检验投资者情绪强化还是扭转了企业经营成果与公司价值的关系,文章利用2012—2014年A股上市公司作为研究样本,对公司经营成果、公司价值、投资者情绪之间的关系进行实证研究。研究结果表明:公司经营成果对公司价值的影响是正向显着的,经营业绩突出的公司更易受到资本市场的认可,投资者情绪强化了二者之间的关系。该结论说明企业要树立良好的市场形象,提升公司价值应立足于改善经营管理,提高经营成果。经营成果改善可以直接促进公司价值的提升,同时可以向市场释放企业运营良好的信息,引导投资者情绪,培养市场认可度。

【关键词】 公司价值; 经营成果; 投资者情绪

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2017)14-0042-05

我国的资本市场虽然有了长足发展但仍处于不断完善过程中。为了更好地发挥资本市场的价值发现和资源配置功能,我国不仅推动更多企业进入了多层次资本市场,而且加强了制度建设。但我国的资本市场与成熟资本市场之间仍有差距,市场机制有待继续完善。目前,在实际交易过程中,公司价值不仅会因为信息不对称而产生定价偏差问题,而且常常由于各种市场炒作行为使投资者对未来预期产生系统性偏差,投资者情绪对股票价值的影响显着。在目前的发展水平下,资本市场上的信息不对称问题是否会导致公司市场价值无法有效反映企业的投资回报能力,投资情绪是否会对股票市场价格偏离其内在价值产生放大效应,尚无研究进行过深入考察。本文拟通过实证分析检验我国的公司价值究竟在多大程度上依赖其经营成果,同时检验投资者情绪强化还是扭转了企业经营成果与公司价值的关系,期望能够理清我国资本市场中公司经营成果、投资者情绪与公司价值之间的关系。

一、研究假设

(一)经营成果与公司价值的关系假设

公司的经营成果是公司在一定期限内,利用有限资源开展生产经营活动而获得的结果。从理论上讲,股票价格是股票未来所有红利的贴现值,而红利的多少在很大程度上又取决于上市公司的经营成果,因此股票市场价格的波动与上市公司的经营成果变化应该是密不可分的。好的经营成果不仅说明公司未来具有更好的发展前景,相较于其他公司有更高的可持续增长水平和竞争能力,而且有利于公司通过利润留存的方式积累进一步发展所需的资金和增强对外部投资者的吸引力,融资便利可以对公司的进一步发展形成良好的支撑作用,有助于公司规模的扩张和发展速度的提升,进而对公司价值的提高产生推动作用。

Bernard等研究了美国上市公司的账面价值、净资产收益率与公司价值的关系,最终发现公司的净资产收益率与公司的账面价值可以很好地解释公司的价值,也就是说公司价值可以很好地反映公司的经营成果[ 1 ]。蒋义宏、魏刚在对我国经营成果与公司价值的关系开展研究之后,得出了前者对后者存在正向影响作用的结论[ 2 ]。张思宁也得出了类似的结果[ 3 ]。基于以上分析,提出假设1:

假设1:公司的经营成果对公司价值具有正向的影响作用。

(二)投资者情绪对公司业绩与公司价值关系的影响假设

在实际的股票价格形成过程中,具有重要影响作用的因素不仅仅是上市公司的经营情况,也包括投资者情绪。投资者情绪反映的是投资者对未来股价波动的主观偏好,尤其是风险偏好[ 4 ]。Kahneman和Tversky在期望理论中指出,非理性投资者的决策常常会朝着同一个方向,所以不能互相抵消[ 5 ],其结果可能会导致市场整体表现出行为方式偏差。Shiller也认为当非理性投资者的行为社会化时,市场整体行为偏差会更加明显[ 6 ]。由于我国资本市场仍然有待进一步规范和完善,投资者非理性程度较高,其个体心理和行为易受市场情绪的影响,在从众心理、群体效应的影响下某些心理和行为可能转化成市场投资者情绪,调整供求关系,形成对公司股票价格的重要影响。一般表现为:在投资者情绪上升的周期中,利好信息往往被强化,投资者对宏观面和上市公司的盈利前景普遍看好,对后市越来越乐观,市场中的高亢情绪不断感染到场外投资者,新增股民和新增资金也开始积极入场,进而继续推动股价上扬,股价的上扬又进一步强化了投资者的盈利预期以及放大了投机性的需求,投资者的情绪继续亢奋,推动市场达到顶点;而在投资者情绪的下降周期中,则表现正好相反。张强、杨淑娥证实了投资者情绪是影响股票价格的系统因子,股票价格随着投资者情绪波动而波动,而且情绪的上涨和下降对股票价格的影响是不对称的,情绪上涨对股票价格的影响要比下降强得多[ 7 ]。由此提出假设2:

H2:投资者情绪是公司业绩与公司价值关系的调节变量。

二、研究设计

(一)模型建立

借鉴已有文献,本文建立模型(1)检验经营成果与公司价值的关系。

其中,公司价值采用最常用的托宾Q(TQ)来衡量;经营成果的计量,参照王如燕等[ 8 ]的研究,选取ROA指标;投资者情绪(SENT)的计量中,本文借鉴花贵如等[ 9 ]的研究,采用动量指标衡量,具体计算为一年期的月度累计收益。同时参照其他学者[ 10-14 ]的研究成果,引入SIZE、GROUTH、PB、SHARE和DUALITY作为控制变量。SIZE表示公司规模,计算公式为企业上期总资产的自然对数;GROUTH表示成长性,为企业上期主营业务收入较前一期的增长率;PB表示市净率,由上期每股市价/上期每股净资产计算得出;SHARE表示股权集中度,为第一大股东持股比例;DUALITY表示两职合一,如果董事长和总经理由同一人负责,取值为1,反之为0。

(二)样本选取和数据来源

本文样本取自于沪深上市的A股上市公司。首先,由于金融行业与一般上市公司的经营模式不同,因此在进行样本筛选的过程中,把金融类的所有上市公司剔除;其次,由于ST公司处于异常状态,剔除ST公司;最后,在进行数据处理的过程中,考虑到异常值的存在可能会对数据最终的结果产生影响,剔除异常值。为避开金融危机的后期影响,数据期间为2012—2014年,最终本文获取观测值4 656个。财务数据来自CCER数据库,数据分析通过Excel和Stata12.0软件完成。

三、实证结果

(一)变量描述性统计

本文借助Stata12.0对各变量进行描述性统计分析,结果如表1所示。

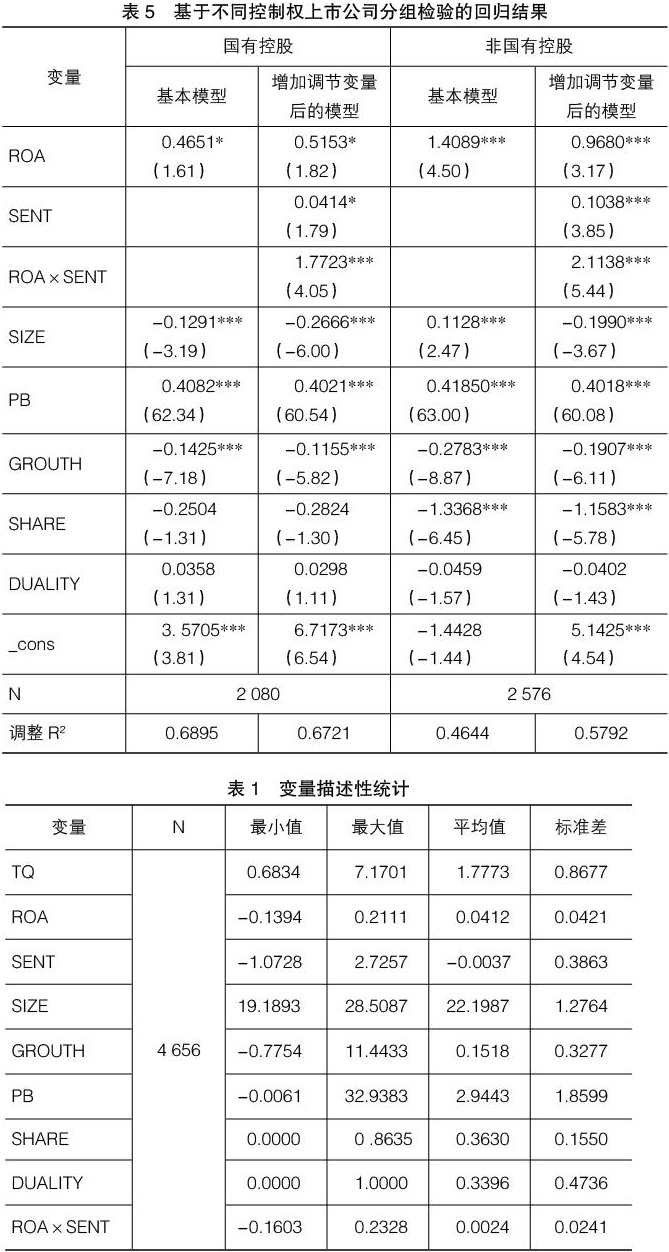

由表1可以看出,TQ最大为7.1701,最小值0.6834,不同公司之间的价值表现差异较大;ROA均值为0.0412,说明我国上市公司整体上具有盈利能力;SENT的均值为-0.0037,标准差为0.3863,表明我国资本市场上投资者交易比较活跃。

(二)实证结果及分析

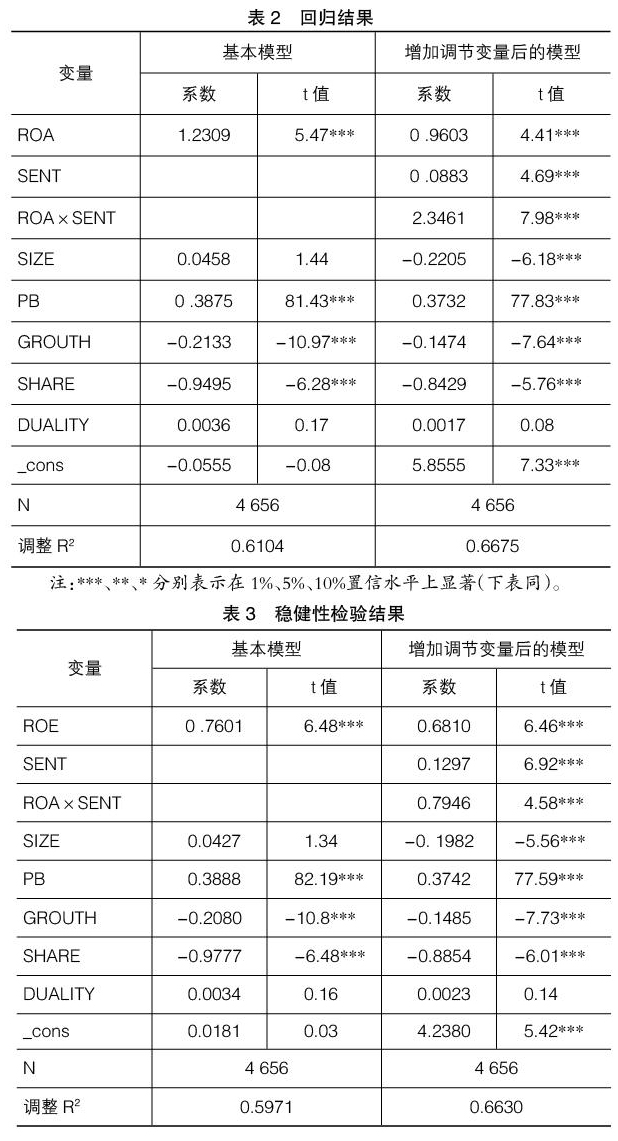

本文利用Hausman检验确定回归模型,面板数据经过F检验的p值为0.0000,因此选用固定效益模型。根据回归模型,以TQ作为被解释变量,对4 656家上市公司的面板数据进行实证检验。在基本模型中,解释变量为ROA,随后增加了投资者情绪SENT作为调节变量,将SENT、ROA×SENT纳入方程再次进行回归,结果见表2。

由表2可以看出,在基本模型中,ROA的回归系数为1.2309,T值为5.47,在1%的水平上显着,这说明经营成果与公司价值之间存在显着的正相关关系,经营成果越突出的公司,其公司价值越大,该结果验证了假设1。

在增加投资者情绪作为调节变量之后,方程的调整R2由0.6104提高到0.6675,无论是SENT还是ROA×SENT都在1%的水平上显着,且系数均为正,说明投资者情绪SENT是公司经营成果ROA与公司价值TQ之间的调节变量,同时其所起到的调节作用表现为强化了经营成果对公司价值的影响作用,验证了假设2。

(三)稳健性检验

为了使结论更具说服力,笔者用净资产收益率(ROE)代替ROA来计量公司经营成果并重新估计模型,运用Stata12.0软件重新进行检验,再次验证假设1和假设2,计算结果见表3。

由表3可以看出,以ROE作为经营成果的替代变量后,基本模型中ROE的系数为正且在1%水平上显着,而增加调节变量后的模型中,SENT及SENT×ROE符号仍然均为正,且在1%水平上显着,说明公司经营成果对公司价值有积极的影响,同时投资者情绪的调节作用依然是强化公司经营成果对公司价值的影响作用,它是公司经营成果与公司价值之间的调节变量。

四、拓展检验:基于不同公司分组的实证分析

(一)基于不同板块公司分组

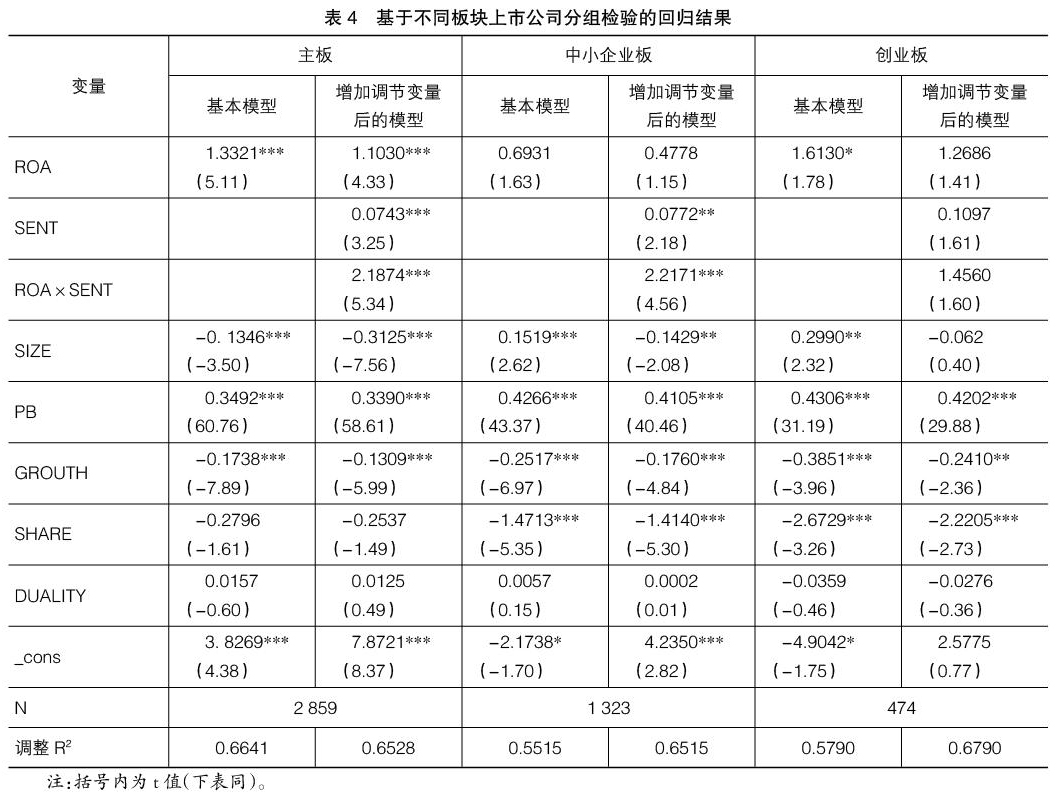

进一步将我国的资本市场分成不同的板块:主板上市公司的经营水平及发展是最平稳的;中小板上市公司具有一定规模,它既包括一部分传统的企业,同时也包含一部分新型企业;创业板上市公司规模最小,尚属于成长型企业,具有高成长性的特点,同时此类上市公司主要是自主创新型企业,特别是新能源、现代服务以及节能环保等新兴的产业。考虑到不同板块上市公司自身的特征不同,公司经营成果、投资者情绪与公司价值之间的关系可能有不同的表现,本文对所选取的4 656家上市公司的样本按照板块不同进行分组实证分析,回归结果见表4。

根据表4可以看出,主板上市公司在基本回归模型中,ROA系数为1.3321,且在1%的水平上显着,说明主板上市公司的ROA对TQ呈显着正向影响,公司的经营成果能够促进公司价值的增加。在增加了SENT作为调节变量之后,无论是SENT还是ROA×SENT都能够通过1%的检验,而且影响是正向的,说明投资者情绪高涨,有利于促进公司的经营成果对公司价值的正向影响,是公司经营成果与公司价值之间的调节变量,同时SENT的调节作用表现为强化了ROA对公司价值的影响作用。

中小企业板公司ROA无论是在加入SENT和ROA×SENT之前还是之后均不显着,但在加入交乘项后,资者情绪及交乘项显着。创业板公司虽然在引入投资者情绪的交乘项之前,公司的经营成果能够通过10%水平上的检验,但加入SENT和ROA×SENT之后,ROA的显着水平由原来的10%变为不显着,而且SENT和ROA×SENT都不显着。说明中小企业板公司和创业板公司虽然具有良好的成长性及发展潜力,但由于其经营过程中存在很的大不稳定情况,因此经营成果对公司价值的支撑作用受到一定制约。

(二)基于不同控制权公司分组

由于我国上市公司中相当一部分是国有控股上市公司,为检验国有控股是否对经营成果、投资者情绪与公司价值之间的关系存在影响作用,对所选取的4 656家上市公司按照最终控制人进行分组,检验国有控股和非国有控股上市公司的经营成果、投资者情绪对公司价值的影响情况,结果见表5。

根据表5的回归结果,在加入ROA×SENT之前国有上市公司ROA的回归系数为0.4651且显着,而非国有上市公司ROA显着水平更高,说明非国有上市公司的经营成果作用于公司价值的效果相对更显着一些。在增加了投资者情绪作为调节变量之后,国有上市公司SENT变量的显着性低于非国有上市公司,但是其ROA×SENT都在1%的水平上显着,说明SENT高涨,有利于促进公司的经营成果对公司价值的正向影响,投资者情绪的调节作用表现为强化了ROA对公司价值的影响作用。

五、研究结论

本文通过实证检验,得出如下研究结论:

1.上市公司的经营成果对公司价值具有促进作用。由于我国目前的证券市场尚处于不断完善阶段,市场上充斥着各种各样的信息,信息的不对称使得投资者在直观上往往难以判断哪一只股票更具有投资价值,越来越多的投资者会更加依赖公司在财务报告中所体现的经营成果,通过对经营成果的分析,选择投资目标,其结果就会推高经营成果突出的上市公司的市场价值。

2.资本市场上的投资者情绪是经营成果与公司价值的调节变量,强化了经营成果与公司价值之间的关系。资本市场的不完善,使投资者对各类信息的甄别能力有限,市场上投资者情绪所反映出的对未来股价波动的主观偏好,也主要依赖公司的经营成果,致使投资者情绪强化了公司价值对其经营成果的依赖程度。

3.在我国不同板块的上市公司中,主板上市公司已趋于成熟,虽然成长性相对偏低,但是其经营的稳定性高,经营成果对公司价值的支撑作用显着。中小板和创业板成立较晚,两个板块的上市公司具有较高的成长性,但其经营的稳定性较差。由于资本市场中不少投机者热衷于追捧高成长股,导致了创业板与中小板市场股票价格出现较大波动性的概率更高,经营成果与公司价值的关系弱化。

4.国有控股上市公司普遍存在国有股一股独大的问题,在开展公司生产经营活动的时候,还肩负国家或者地方政府赋予它的各项任务,如需要增加就业、促进社会稳定等。这些因素或多或少影响到公司的经营成果和公司价值,导致国有控股上市公司价值与经营成果的关联度降低。相比而言,非国有上市公司的经营行为更加市场化,其经营成果对提高公司价值的作用更加明显。

【参考文献】

[1] BERNARD,VICTOR L. Earnings quality, book value, and the state of financial statement analysis[M].In Earnings Quality,S.1993:174-183.

[2] 蒋义宏,魏刚.主营业务利润、核心盈利能力和公司价值[J].证券市场导报,2001(4):25-30.

[3] 张思宁.我国上市公司盈利水平与市场价值关系的实证检验[J].证券市场导报,2006(6):28-31.

[4] MEHRA R,SAH R.Mood fluctuations, projection bias and volatility of equity prices[J]. Journal of Economic Dynamics and Control,2002,26(5):869-887.

[5] KAHNEMAN,TVERSKY.Prospect theory:an analysis of decision under risk[J]. Econometrica,1979,47(2):263-292.

[6] SHILLER R J. Stock prices and social dynamics[J].Brookings Papers on Economic Activity,1984(2):457-498.

[7] 张强,杨淑娥.噪音交易、投资者情绪波动与股票收益[J].系统工程理论与实践,2009,29(3):40-47.

[8] 王如燕,王茜,陈琳,等.大数据时代股权结构对公司绩效的影响:基于股权集中度和机构投资者视角[J].会计之友,2015(3):91-95 .

[9] 花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010(11):49-55.

[10] 石美娟,童卫华.机构投资者提升公司价值吗:来自后股改时期的经验证据[J].金融研究,2009(10):150-161.

[11] 王爱群,阮磊,王艺霖.基于面板数据的内控质量、产权属性与公司价值研究[J].会计研究,2015(7):63-70.

[12] 孟庆玺,墨沈微.经营环境、机构投资者持股与公司价值[J].金融论坛,2015(8):38-46.

[13] PENG M W, ZHANG S, LI X. CEO duality and firm performance during China's institutional transitions[J].Management and Organization Review,2007(2):205-225.

[14] 詹雷,王瑶瑶.管理层激励、过度投资与企业价值[J].南开管理评论,2013(3):36-46.