刘丽娜 刘芸

【摘 要】 创新在激烈市场竞争中的作用日益重要,研发投入则是衡量一个企业对创新重视程度的关键指标。文章选取高度重视创新的创业板上市公司作为研究对象,研究时间跨度为2011—2016年,实证分析了研发投入对企业价值的影响,并引入媒体报道这一外部调节变量,验证了媒体报道的调节作用。实证结果显示:企业价值随着研发投入同向变动,但是当研发投入过度时企业价值随着研发投入的增加而降低,即研发投入与企业价值呈非线性的倒U型关系。媒体报道在研发投入与企业价值的关系中有着显着的调节作用,但不同态度的媒体报道产生的调节作用不同:非负面媒体报道高的企业中研发投入的价值创造效用更强;负面媒体报道则显着弱化了研发投入的价值创造作用。

【关键词】 研发投入; 媒体报道; 企业价值; 调节作用

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2018)20-0023-05

一、引言

现阶段,我国经济正面临着结构调整和转型升级,在此背景下中国提出了新的发展战略:提高自主创新能力,建设创新型国家。党的十九大报告提出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。经济全球化使得市场竞争愈加激烈,企业要实现稳定高效发展和价值的逐年增长,就需要积极进行研发活动以培育自主创新能力。但是,研发活动是一项投入成本高昂且潜在回报又具有高度不确定性的高风险活动。因此,高的研发投入并不一定会实现企业价值的最大化。所以,研发投入对企业价值究竟会产生怎样的影响?企业价值是否随研发的不断投入而增加?

媒体在经济活动中的作用越来越重要。从信息效率观来看,作为企业与社会公众间桥梁的媒体通过对企业研发活动的报道,增加了企业透明度,增强了投资者对企业的信心,通过资本市场上股票价格的提高增加企业价值;从有效监督观来看,媒体作为一种外部治理机制,有利于改善企业的治理机制和治理环境,提高企业的内部控制质量[1],影响企业经营决策的科学合理性,使决策更符合价值最大化的目标。但是媒体报道具有轰动效应[2],尤其是有关企业的负面报道会使投资者对企业失去信心,从而对企业产生不良影响。不同态度媒体报道下的研发投入对企业价值的影响强度是否不同呢?

二、文献综述

(一)研发投入的价值创造作用

研发投入的价值创造效应主要有三种观点。第一种观点认为研发投入是企业维持竞争优势的关键,可以帮助企业降低生产成本和占领新市场等,故研发投入具有正的价值创造效应[3]。第二种观点则认为研发投入会增加企业的经营风险和融资难度[4],所以,研发投入的价值创造效应是负向的。第三种观点则认为研发投入与企业绩效不是单纯的线性关系。Chang[5]采用面板门槛模型利用台湾电子行业数据进行研究,发现研发投入存在一个门槛值,低于门槛值时研发投入正向影响销售增长率,高于门槛值时则相反。戴小勇等[6]利用我国工业企业数据得出与之类似的结论。项云帆[7]利用中国上市公司研发相关数据进行面板门槛分析,发现研发投入对市场价值的影响由负向到不显着再到正向。

近年来,影响研发投入与企业价值关系的调节因素逐渐得到学者的关注。调节变量的选择主要集中于公司治理、企业特征和市场特征。Hall et al.[8]发现研发投入与企业价值的关系受到大股东控制的影响。孙维峰[9]发现,在中国的上市企业中,研发投入与企业价值在渴望利用创新获得优势的小规模企业中显着正相关,而在缺乏创新动力的大规模企业中则呈现不显着的负相关关系。齐秀辉等[10]和陈霞[11]的研究都发现高管股权激励正向调节研发投入对企业绩效的正向影响,高管薪酬激励的调节作用则不显着。

(二)媒体报道相关研究

随着现代科技的发展,媒体的影响力不断增强。有关媒体的研究也不断增加。总结以往文献,研究集中于媒体的信息传播作用和公司治理作用。

一方面,媒体作为信息传播的媒介,可以有效降低信息的不对称。Lily Fang et al.[12]研究发现媒体可以通过缓解信息摩擦影响股票的定价,同时改善企业的信息质量和降低交易时的财务风险,企业由此获得更高的超额收益。媒体报道有利于资本市场信息不对称的降低,从而降低企业的资本成本。李慧云等[13]研究发现,企业的碳信息通过媒体这一信息中介的报道显着影响企业的价值。徐光华等[14]的研究表明媒体关注具有显着的调节作用,环境信息披露对企业价值的正向作用在得到较高媒体关注的企业中更强。

另一方面,媒体的公司治理功能已经得到学者的认可。我国的上市企业若被媒体高度关注,那幺该企业的生产效率和公司业绩会得到改善,企业会积极地履行社会责任[15]。Dyck et al.[16]明确提出媒体通过影响企业或经理人的声誉实现其公司治理作用。于忠泊[17]则认为虽然媒体报道会给企业经理人带来压力,但仍能够有效降低高管的私利动机,抑制高管损害企业的长期利益。杨风[18]认为媒体通过信息传播和声誉机制的治理作用,提高研发强度,促进公司的创新。

综上所述,研发投入的价值创造作用比较复杂,得出的结论也不尽一致。本文在已有研究成果的基础上,研究研发投入对企业价值的影响,并探究媒体报道在这一关系中的作用,以期能够对企业的研发投入提供有益的借鉴。

三、理论分析与研究假设

熊彼特经济发展理论认为,推动经济发展的重要因素是创新。在经济全球化环境下,特别是在我国当前经济结构转型升级的环境下,企业的研发活动变得尤其重要。企业在竞争日趋激烈的市场中获胜的关键就是企业的创新能力。

企业进行研发活动,一方面可以提升企业的创新能力,形成无形资产和先进技术,从而提升企业的生产效率,提高盈利能力。Patricia Laurensa et al.[19]认为研发活动有利于企业开发新产品,率先开辟新的市场,同时研发活动有利于生产成本的降低,增强企业在市场上的竞争力,两者共同增加企业的价值。另一方面,根据信号传递理论,企业进行研发活动时,传递给投资者的信息是企业具有较强的创新能力和强大的活力,从而能够加强投资者对企业未来发展的信赖,在资本市场上则表现为企业股票价格的上升,企业价值的提高。

但是,研发投入越多越好吗?第一,任何投资都具有机会成本,研发投入也不例外;研发资金的过度投入会影响企业的资金周转,进而影响到企业的正常经营;而且根据边际报酬递减规律,研发投入的价值创造作用随其增加而逐渐递减直至降低。Hartmann[20]研究得出企业的研发投入超过某一拐点时,企业绩效的增长速度随着研发投入的增加逐渐下降。因此,研发投入超过某一临界值时继续增加会使企业的资金周转困难,降低资金的配置效率,扰乱企业的正常经营,最终损害企业的价值。第二,研发投资具有周期长、成本高和不确定性的特点。研发投入是与企业未来的未经测试的技术联结在一起的,即便未来研发成功,相比于一般的投资所需的时间也是较长的;另外,当今社会科学技术发展迅速,技术更迭的速度极快,这更加剧了研发投入的不确定性。不确定性随着研发投入的增加逐渐增大,资本市场上的风险厌恶型投资者会因研发投入过多造成的高度不确定性而卖出股票,引起股价下跌,损害企业的价值。第三,研发投入属于企业的核心领域,在一定程度上保密,会在企业与投资者之间形成信息的不对称,且信息的不透明随着研发投入的增加不断加剧,投资者因此要求更高的风险报酬,提高企业的资本成本,影响企业的价值。通过以上分析可知研发投入与企业价值之间不是单纯的线性关系,故本文提出假设1。

H1:研发投入与企业价值之间呈倒U型关系。

媒体能够快速全面地传递信息。企业发布的有关研发活动的利好消息可以通过媒体及时、全面地传递到资本市场,根据信号传递理论,企业释放的积极信号越多,越有利于企业在资本市场上地位的提高。研发活动有关信息的披露不仅有利于企业声誉的提高而且可以避免股价的过分波动,进而提升企业的价值。同时,媒体对企业研发的报道能够显着提高研发活动的信息透明度,缓解企业内外部之间的信息不对称。非负面的媒体报道在提高研发透明度的同时可以帮助投资者对企业的研发活动进行更加准确的判断,进而降低对未来收益的预测风险,企业的资本成本也因此降低,企业的价值随之增加;负面媒体报道则会损害企业的声誉,降低投资者对企业研发的信心,而且媒体报道的轰动效应会扩大这种负面影响,从而对研发活动的价值创造效应产生较大的负向影响。

作为公司外部治理机制的媒体对企业的报道数量越多,给企业带来的关注和监督也越多。一方面,媒体报道通过声誉机制对企业的高管形成外部压力。高管为维护声誉会在研发投入的决策前更加谨慎地评估项目的风险和价值,使研发投入的决策科学合理,降低企业的风险,更好地服务于企业价值的提升。另一方面,媒体报道较多的企业由于更多的外部关注而使企业的治理结构不断完善,从而能够对企业的研发决策和后续的研发活动实施有效的控制,降低研发活动的风险和提高研发投入转化为价值的效率。但是,投资心理学理论和议程设置理论显示投资者对媒体报道内容的信任度较高。因此,有关企业研发的负面媒体报道较多时,投资者会更倾向于选择相信媒体而不是企业的治理。此种情形下媒体报道则会削弱研发对企业价值的作用。据此,本文提出假设2a和假设2b。

H2a:非负面媒体报道正向调节研发投入与企业价值的关系。

H2b:负面媒体报道负向调节研发投入与企业价值的关系。

四、样本选择与研究设计

(一)数据来源与样本确定

本文选取具有高成长性与高科技含量特点的创业板市场上的企业作为样本,研究研发投入对企业价值的影响,以及媒体报道对两者关系的作用。样本区间为2011—2016年,并对样本做了如下处理:(1)剔除有异常数据的公司;(2)剔除数据缺失的公司;(3)剔除ST公司。本文研究的研发投入来自上市公司年报,媒体报道来自中国知网(CNKI)的“中国重要报纸全文数据库”。其他财务数据来自于国泰安(CSMAR)和锐思数据库,使用Stata12.0软件进行数据处理。

(二)主要变量确定

借鉴大多数文献的做法,被解释变量——企业价值选择使用Tobin Q来衡量。由于研发投入是绝对数,可比性较差,文章选择可比性较强的研发投入的相对数即研发强度作为解释变量。调节变量“媒体报道”的数据根据设置的关键词等从中国知网中的“中国重要报纸全文数据库”获取有关企业研发活动的报道,文章对媒体报道的数据进行对数化处理以保证数据分布的正态性,具体为媒体报道数+1的自然对数。

为了控制其他变量对企业价值的影响,借鉴其他文章选取公司规模(Size)、资产负债率(Lev)、流动比率(Currt)、股权集中度(Top10)、营业收入增长率(Opeincmgrrt)、资产收益率(Roa)和企业系统风险(Beta)作为控制变量。主要变量及其定义如表1所示。

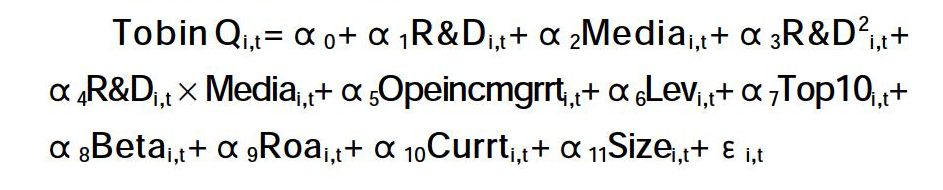

(三)回归模型

五、实证检验及结果分析

(一)描述性统计分析

样本主要变量的描述性统计结果如表2所示。其中,企业价值的衡量指标Tobin Q的均值是4.185,标准差是3.342,标准差的数值偏大说明不同企业的价值之间存在较大的差异。解释变量R&D;的均值是0.073,标准差(0.069)数值较小表明创业板上市公司都比较重视研发,但是不同企业对研发的重视程度还是存在差距的,最大值与最小值的巨大差距说明了这一点。非负面媒体报道(Pmedia)的均值为2.774,中位数为2.833,最小值与最大值相差4.543,说明不同企业得到的媒体关注存在显着差别。负面报道有141个样本,均值为0.801,与非负面报道相差较大,说明媒体有关企业研发的报道多为非负面的,这可能与研发的保密性有关。其他变量总体而言分布较为均衡,但是,企业的系统性风险与营业收入增长率在不同企业中相差较大。

(二)回归分析

按照温忠麟[21]推荐的调节效应模型验证文中的假设。首先对研发强度(R&D;)和媒体报道(Media)进行中心化处理,然后采用层级回归的方法进行分析进而检验假设。回归结果如表3所示。

结果显示,在控制了其他变量的情况下,无论是在非负面报道组还是在负面报道组,研发强度的一次项(R&D;)系数是正数,而研发强度的二次项(R&D2;)系数显着为负,由此验证了研发投入与企业价值之间的关系是非线性的倒U型,即企业的研发强度位于倒U型的左侧时正向地作用于企业价值,其位于倒U型的右侧时则对企业价值产生负面的影响。同时,股权集中度、企业面临的市场系统性风险显着地与企业价值负相关。资产收益率和企业规模则与企业价值显着正相关。总体来说,模型回归效果好,假设1得到验证。

在非负面报道组中,层级回归的第四步时研发强度与媒体报道的交乘项(R&D;×Pmedia)的回归系数是3.972,在1%的水平显着。这表明研发强度低于拐点时,得到媒体的非负面报道更多的企业中,研发强度对企业价值的正向影响更强;研发强度高于拐点时,媒体的非负面报道有助于缓解研发强度对企业价值的负向作用,即媒体的非负面报道正向调节研发投入与企业价值之间的关系。这使本文的假设2a得到验证。这表明媒体对企业研发的非负面报道提高了企业的信息透明度,增强了投资者对企业价值的判断信心,提高了企业的品牌效应;同时,媒体报道的治理作用使高管的决策更加科学合理,提高了投资的效率,进而增加了企业的价值。相反,在负面报道组中,研发强度与媒体报道的交乘项(R&D;×Nmedia)的系数是-13.786,且在5%的水平显着,这表明媒体负面报道负向调节研发投入对企业价值的作用,研发强度低于拐点时,虽然研发投入有利于企业价值的提升,但负面报道会削弱这一作用,研发强度高于拐点时,负面媒体报道则会加剧研发投入对企业价值的负面影响,假设2b得到验证。

(三)稳健性检验

数据库中企业价值Tobin Q有不同的计算方式,为避免由此造成的影响。本文选用不同于层级回归时的Tobin Q值再次回归进行稳健性检验。再次回归时的结果保持不变,假设1和假设2仍得到验证,这说明回归结果稳健。

六、结论与启示

本文运用实证分析的方法验证了研发强度与企业价值之间的关系,并首次研究了媒体在研发投入与企业价值两者关系中的调节作用。研究结果发现:(1)研发投入与企业价值是显着的倒U型关系,即研发投入存在拐点,当低于这一拐点时,企业价值随着研发投入的增加而增加,当超过这一拐点之后,企业价值随着研发投入的增加而降低;(2)媒体报道显着调节研发投入与企业价值之间的关系。非负面的媒体报道具有显着的正向调节作用,相反,负面媒体报道则具有显着的负向调节作用。

从研究结论中可以得到以下启示:(1)创新对企业至关重要,但是企业对创新的投入要保持适度,避免因投资过度占用过多的资金而损害企业价值;(2)提升媒体报道的客观性、真实性和独立性,使其更好地发挥信息中介和外部治理的作用;(3)媒体是企业宣传自己的重要媒介,企业要善于运用新闻媒体将研发活动的信息传递给投资者,缓解与外部投资者之间的信息不对称,增强投资者对企业的信心,提高企业的价值;(4)企业要适当披露有关研发的信息,增强投资者的信心,提高企业价值。

【参考文献】

[1] 逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(4):78-85.

[2] 熊艳,李常青,魏志华.媒体“轰动效应”:传导机制、经济后果与声誉惩戒——基于“霸王事件”的案例研究[J].管理世界,2011(10):125-140.

[3] TASSEY G.Competitive strategies and performance in technology-based industries[J].Journal of Economic Business,1983,35(1):21-40.

[4] MULLER E,ZIMMERMANN V.The importance of equity finance for R&D; activity[J].Small Business Economics,2009,33(3):303-318.

[5] CHANG HL,SU CW.Is R&D; always beneficial[J].Review of Pacific Basin Financial Markets and Policies,2010,13(1):157-174.

[6] 戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013(11):1708-1716.

[7] 项云帆.研发强度对上市公司市场价值的门槛效应[J].科技进步与对策,2015(11):83-86.

[8] HALL B H,ORIANI R.Does the market value R&D; investment by European firms? Evidence from a panel of manufacturing firms in France,Germany,and Italy[J].International Journal of Industrial Organization,2006,24(5):971-993.

[9] 孙维峰.规模、研发支出与企业价值[J].工业技术经济,2012(5):38-45.

[10] 齐秀辉,王维,武志勇.高管激励调节下研发投入与企业绩效关系研究[J].科技进步与对策,2016(15):76-82.

[11] 陈霞.高管激励、研发投入与企业绩效调节效应实证分析[J].统计与决策,2017(1):178-181.

[12] FANG L,PERESS J.Media coverage and the cross-section of stock returns[J].The Journal of Finance,2009,64(5):2023-2052.

[13] 李慧云,符少燕,高鹏.媒体关注、碳信息披露与企业价值[J].统计研究,2016(9):63-69.

[14] 徐光华,宛思嘉.环境信息披露、媒体关注与企业价值研究[J].会计之友,2017(10):35-41.

[15] 孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[J].管理世界,2013(7):145-162.

[16] DYCK A,ZINGALES L.The corporate governance role of the media:evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[17] 于忠泊.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(5):127-140.

[18] 杨风.媒体治理、政治关联与研发投资——来自创业板上市公司的经验证据[J].科技进步与对策,2016,33(21):76-82.

[19] PATRICIA L,CHRISTIAN L B,ANTOINE S,et al.The rate and motives of the internationalisation of large firm R&D;(1994—2005):Towards a turning point?[J].Research Policy,2015,44(3):765-776.

[20] HARTMANN G C,MYERS M B,ROSENBLOOM R S.Planning your firm's R&D; investment[J].Research-Technology Management,2006,49(2):25-36.

[21] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268-274.