王晓燕 史秀敏 师亚楠

【关键词】 供应商集中度; 融资约束; 关系资本

【中图分类号】 F273.1 【文献标识码】 A 【文章编号】 1004-5937(2021)17-0083-08

一、引言

企业对外融资在其持续发展中发挥着至关重要的作用,因为仅仅依靠企业自身积累的内源性融资会受到规模的制约[1]。在企业进行外部融资的实践中,双方由于信息不对称和交易摩擦增加了交易风险,从而外部投资者要求更高的风险溢价以应对风险,由此导致企业内外部融资成本的差异,即企业在使用外源性融资时会面临融资约束。同时中小企业在实际融资时还面临规模歧视,因此,如何更好地缓解中小企业的融资约束问题受到了广泛关注。促进中小企业发展一直以来都是我国经济建设中的重要目标,特别是2020年新冠疫情发生以来,我国众多中小企业的生存发展受到了严重影响,尤其是企业融资约束问题受到了理论界和实务界的普遍关注。2002年颁布的《中小企业促进法》是首部专门针对中小企业的法律,并且于2017年进行了修订,专门增加了“融资促进”的内容,以更好地解决中小企业的融资困境。

现阶段,融资约束已经成为影响我国企业发展的重要阻碍,融资约束的大小直接影响到企业的融资安排和融资结构,进而会影响企业的投资决策、创新等行为。现有研究发现,中国企业普遍面临融资约束,特别是民营企业和中小企业的融资约束更为严重[2-3]。目前针对企业融资约束影响因素的研究,大多从企业自身条件和外部融资环境角度进行考察。王敏芳等[4]从企业自身的盈利能力、资产规模大小等因素出发,分析企业内部条件对于其获取银行贷款的影响,研究发现企业的盈利能力和资产规模能够显着提升企业银行贷款的可获得性,进而能够影响企业的融资约束。张凡[5]从企业外部环境变化影响企业融资行为的机理出发,研究金融发展对于融资约束的影响,结果显示,提升企业外部的金融中介和金融市场的发展水平会有效缓解企业融资约束。盛丹等[1]从非正式制度的“企业间关系”实证分析企业的双边关系和多边关系对融资约束的影响,研究发现“企业间关系”相比于“政企关系”对于融资约束的缓解作用更加显着。由此,相比于正式制度在缓解企业融资约束中的作用,非正式制度在中国企业生存发展中发挥着什幺作用,以及如何发挥作用受到学者们的关注。特别是在中国资本市场发展不完善、企业普遍面临融资约束、企业的关系型交易普遍存在的情境中,深入分析企业建立的关系资本,在缓解企业融资约束中发挥了什幺作用及如何发挥作用的问题具有理论和指导实践双重意义。

本文聚焦企业日常经营的供应关系,关注企业与主要供应商的关系亲疏程度,对企业的融资约束是否有影响以及有何影响这一问题,并且采用供应商集中度来反映企业与供应商间的依赖强度和绩效关联强度,深入分析企业基于供产销链条建立的关系资本对于融资约束的影响机制。

二、文献回顾

(一)企业的“关系”资本

企业建立的各种“关系”也是一种社会资本,关系资本嵌入于关系网中,是指企业与不同主体建立起的联系,也指通过联系获取稀缺资源的能力[1]。关系资本的价值在于可以强化企业与外部资源的联系。企业建立的“关系”资本依据不同主体分类,具体有纵向联系、横向联系和社会联系三类[6]。有研究指出“关系”作为一种非正式的经济手段在企业发展中发挥着极其重要的作用[7],特别是在中国关系型交易逻辑盛行的情境中。企业基于供应链与供应商建立的关系属于横向联系。在企业日常生产经营中,企业与供应商的横向联系是最频繁和最紧密的,因此企业与供应商的“关系”对企业经营有直接的影响,从而会进一步影响其融资和投资行为。

波特(Porter)的“五力”模型,开创性地考察了供应商的议价能力对下游企业绩效和战略的影响。此外,国内学者的研究也为供应商议价能力与企业绩效的联动提供了经验证据[8],进一步说明了企业与供应商建立的关系能够影响企业的绩效,进而影响其融资约束。供应商—客户相对谈判能力的大小,直接体现出交易双方实力对比状况,也是刻画企业与供应商间关系的一种重要方式[8]。在企业与供应商的交易博弈中,供应商的谈判能力越强,客户越处于弱势地位,不利于其获得商业信用,从而加剧企业的融资约束[9]。供应商集中度在一定程度上可以体现出企业与供应商间相对议价能力的大小。在借鉴现有研究的基础上,本文选择供应商集中度作为衡量企业与供应商间相对谈判能力的指标,来进一步考察企业与供应商之间的关系对于融资约束的作用效果和作用机制。

(二)融资约束的含义

企业的融资决策安排不仅影响到自身价值,同时也受到外部环境的约束。基于对完美市场假说的现实考量,学者们提出了融资约束的假说。融资约束的概念最早由Fazzari et al.[10](以下简称“FHP”)于1988年首先提出。随后,1997年Kaplan et al.[11](以下简称“KZ”)通过总结已有研究明确了常用的融资约束定义。目前,国内外学者对于融资约束概念的界定,已经形成了普遍的共识:根据MM定理的假设,在完美的有效市场中,企业可以自由选择内部融资和外部融资方式来满足资金需求,因为内外部资金是可以完全替代的,即企业内外部融资成本没有差别。但是由于现实市场的不完备(存在信息不对称和交易摩擦),导致企业的内部融资成本与外部融资成本有明显差异[12],即存在融资约束。简言之,融资约束是指企业内外部融资成本存在差异时受到的资金融通方面的约束。因此,企业发展扩张进行外部融资时不可避免地会面临融资约束的影响。

(三)融资约束的度量

在现有实证研究中对于融资约束的度量,不同的学者选择的度量指标不尽相同,但是归纳起来主要分为两个方面:一是使用企业行为特征方面的变量来间接反映企业的融资约束,如投资—现金流敏感性[13]、现金—现金流敏感性;二是通过企业财务变量的线性组合来直接衡量企业融资约束的大小,Kaplan et al.(1997)的KZ指标,Whited et al.[14]提出WW指标,还有Hadlock et al.[15]构建了SA指标。这些指标之所以选取了不同的变量,是出于不同的假设。具体的,KZ认为企业融资约束与现金持有量是负相关,企业为了缓解融资约束会增加现金持有量。与KZ指标相反,Whited et al.[14]认为现金持有量高的企业融资约束反而更高,原因是出于预防动机融资约束高的企业会持有更多的现金。而Hadlock et al.[15]构建的SA指标只包含了企业规模、企业规模平方项和年龄三个变量[16]。

三、理论分析与研究假设

供应商集中度对企业融资约束的影响路径,具体可从商业信用融资和银行信用融资两方面来分析。

(一)供应商集中度与商业信用融资

供应商集中度高会减少企业的商业信用融资。一方面,供应商作为商业信用融资的直接提供者,企业获得商业信用的规模取决于企业与供应商间相对实力的对比。根据波特“五力”模型理论,供应商—客户相对议价能力可以很好地刻画出企业与供应商/客户间的实力状况,供应商集中度在一定程度上可以体现出企业与供应商议价能力的大小。企业的供应商集中度高,一方面表明该生产要素对于企业生产过程有重大影响,与企业产品质量关系重大,因此供应商处于议价的强势地位,可以选择减少商业信用的提供,从而加剧企业的融资约束程度。同时,有研究表明,在一对多的供求关系中,数量较少的一方在谈判中处于优势地位[17];另一方面,当企业的供应商集中度较高时,企业对于供应商的依赖程度较大,在双方谈判博弈中议价能力小,面临较高的转换成本,容易受到大供应商的要挟,所以企业不得不接受苛刻的付款交易条件,因此企业从供应商处获得商业信用规模将更加有限[9]。

同时,产品市场竞争理论也可以解释企业的商业信用融资。根据该理论,认为企业所在行业的竞争程度会影响企业的商业信用融资规模。而企业的供应商集中度一定程度上可以反映企业的供应商所处行业的竞争程度,或者一定程度上反映了供应商相对企业的竞争程度。当供应商集中度较高时,企业的供应商间的竞争程度相对较弱,处于类似垄断的地位,具有较高的议价能力,此时,供应商向企业提供商业信用的动机较弱,会削弱企业获得商业信用融资的能力,从而加剧企业的融资约束[2,9]。

基于以上分析,当供应商集中程度较高会减少商业信用融资规模而加剧企业的融资约束。据此提出假设1。

H1:供应商集中度越高,企业获得的商业信用融资越少。

(二)供应商集中度与银行信用融资

供应商集中度高可以增加企业的银行信用融资。现有研究已经证实了供应商/客户集中度对于企业银行借款能力有影响,并且可以增强企业的银行借款能力[18]。从资产专用性角度分析,供应商/客户集中度高的企业,采购主要集中在大的供应商那里,企业与供应商建立的紧密关系,是一种专有化投资,资产专用性强。出于专有投资的相互性,企业与供应商双方都有强烈意愿维持交易的稳定持续进行。企业供应间关系的稳定性,直接关系到企业生产经营的持续性和产品的质量,即直接影响到企业的经营绩效。从银行授信角度来看,供应商集中度高的企业某种程度上向银行传递了企业经营良好、违约风险低的信号。因为企业拥有的大供应商,在与企业频繁的购销互动中不断熟悉,逐渐积累起信息优势,银行可以利用大供应商对企业信息甄别和信息监控的外溢效应,降低信息不对称,将企业与供应商之间的关系作为信贷决策考量的重要指标,对企业的信贷风险评价更加积极。因此,供应商集中度高的企业,可以向银行传递自身经营良好的信号,提高银行信用融资的能力,从而缓解自身的融资约束。

基于上述分析,企业的供应商集中度越高,可以提高企业的银行信用融资的可得性,起到缓解企业融资约束的作用。据此提出假设2。

H2:企业的供应商集中度越高,获得的银行信用融资越多。

(三)供应商集中度与企业融资约束

总体上来看,银行信用与商业信用是影响企业融资约束的两种主要渠道,二者对企业融资约束的作用效果相反,一方面,供应商集中度高可以提升企业的银行信贷能力,起到缓解融资约束的作用;另一方面,供应商集中度过高会削弱企业的相对议价能力,减少其商业信用融资规模,从而加剧融资约束。因此企业供应商集中度对融资约束的作用结果,取决于其增加银行贷款的作用与减少商业信用的作用大小。进一步分析,二者作用大小由企业实际融资中对于这两种融资方式的依赖性大小决定。换言之,供应商集中度与企业融资约束二者的关系,与企业的银行信用融资比重和商业信用融资比重的大小密切相关。在企业的融资实际中,银行信用融资的规模远远高于商业信用融资的占比,因此供应商集中度高增加银行信贷的作用会大于商业信用减少的负面效果。本文样本企业的银行借款总额占营业收入比重的均值为30.7%,而样本企业的商业信用融资规模占营业收入比重的均值仅为18%,远远小于样本企业银行信用融资的占比,进一步说明,大多数企业更依赖于银行信用融资,其对于企业融资约束的影响更大。根据以上分析提出假设3。

H3:供应商集中度总体上可以缓解企业的融资约束。

四、研究设计

(一)样本选择与数据来源

本文选取2004—2018年中小板非金融上市公司为研究样本,选择中小板上市公司是因为相比于主板市场,中小板的上市公司主要为中小企业和民营企业。考虑到变量会受到极端值的影响,因此对所有连续变量进行了上下1%缩尾处理。供应商集中度数据来自于CNRDS数据库,上市公司财务、公司治理等数据来自CSMAR数据库[19]。

(二)模型构建与变量定义

通过上述分析,本文构建以下多元回归模型来检验提出的假设。

Supcredi,t=α0+α1T5suplparti,t+α2Control+Indcdj+

Yeari+εi,t (1)

Tloani,t=α0+α1T5suplparti,t+α2Control+Indcdj+

Yeari+εi,t (2)

SAabsi,t=α0+α1T5suplparti,t+α2Control+Yeari+

ui+εi,t (3)

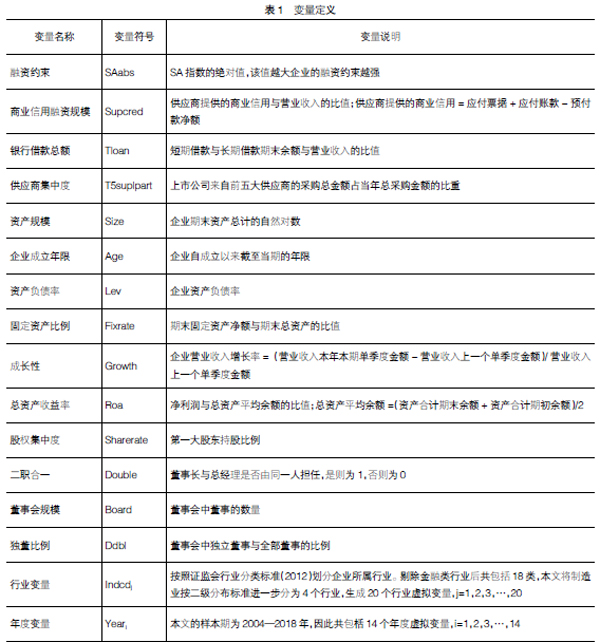

本文的被解释变量有商业信用融资规模、银行借款总额和融资约束指数,参考李振东等[2]的做法,对商业信用规模和银行借款总额用营业收入进行规模化处理。借鉴刘莉亚等[20]的研究,本文使用SA指数的绝对值测量企业的融资约束,SA指数的绝对值越大表示企业的融资约束越强。SA指数=-0.737Size+0.043Size2-0.04Age[15,21],相比于其他度量指标,该变量仅包含了企业规模、企业规模平方项和年龄三个内生性较弱的变量,而且便于计算。本文的解释变量T5suplpart使用上市公司来自前五大供应商的采购总金额占当年总采购金额的比重来测量企业的供应商集中度[2,22]。参照以往有关文献的做法,回归时还控制了可能会对企业融资约束有影响的多个主要的公司财务和公司治理变量。同时,Indcdj表示控制行业异质性的影响,Yeari表示控制时间效应的影响,ui为考虑不可观测的个体异质性的影响。变量的具体定义如表1所示。

五、实证结果与分析

(一)描述性统计分析

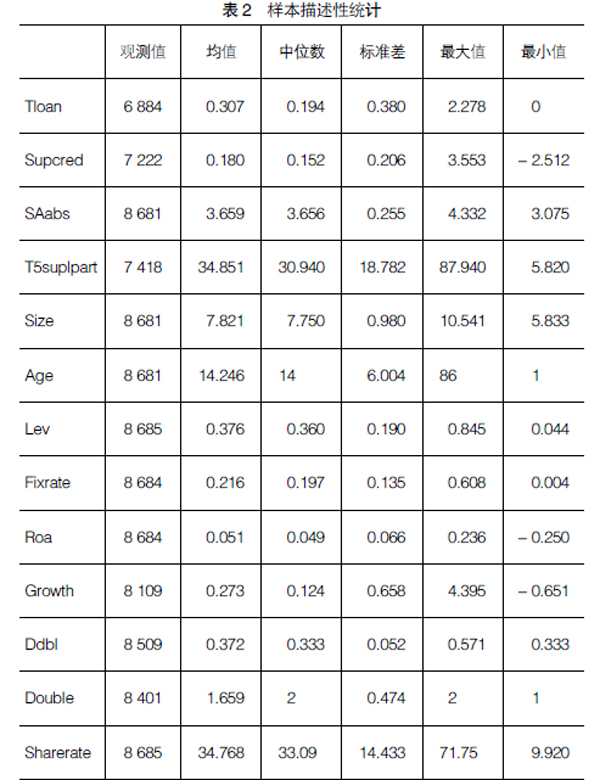

表2为本文样本的描述性统计,其中融资约束(SAabs)的均值为3.659,最大值为4.332,最小值为3.075,标准差为0.255,表明我国中小板上市企业普遍面临着较强的融资约束。样本企业的银行借款总额(Tloan)经过营业收入规模化处理后的均值为0.307,中位数为0.194,最大值为2.278,最小值为0,标准差为0.380。而样本企业的商业信用融资规模同样经过营业收入规模化处理后的均值为0.180,中位数为0.152,最小值为-2.512,标准差为0.206,这几个统计量的值均小于样本企业银行信用融资的值,但是样本商业信用融资规模的最大值为3.553,高于样本企业银行借款的最大值。进一步说明,在企业的融资实践中,大多数企业的银行信用融资规模高于商业信用的规模,企业更依赖于银行信用融资,其对于企业融资约束的影响更大;同时,也存在极少数企业的商业信用融资规模较高,表明商业信用是这些企业重要的融资渠道。供应商集中度(T5suplpart)的均值为34.851,最小值为5.820,中位数为30.940,最大值为87.940,标准差为18.782,这说明我国中小板企业的供应商集中度普遍较高,达到了34.85%,而且企业之间供应商集中度的差异较大。其他控制变量的描述性统计表明变量的取值在可接受范围内。

(二)多元回归分析

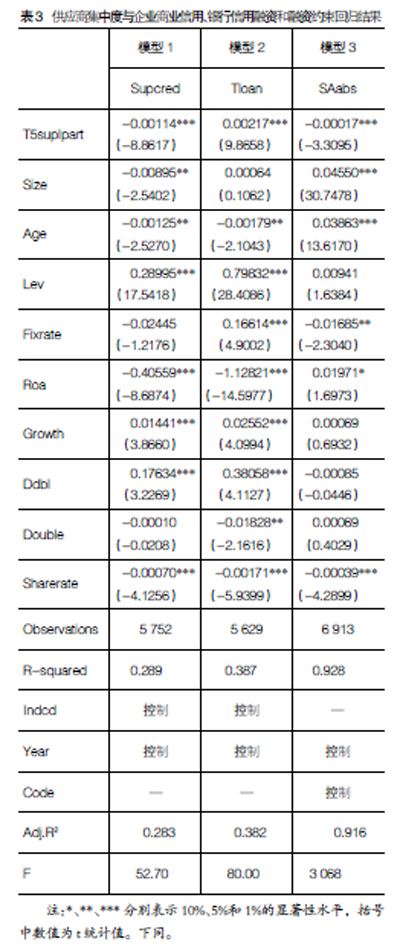

表3为本文的假设检验结果,其中模型1为供应商集中度对企业商业信用融资的检验结果,Supcred的系数是负数,为-0.00114,且在1%的水平上显着,说明供应商集中度越大,企业的商业信用融资规模越小,即供应商集中度会削弱企业通过商业信用融资的能力,加剧企业的融资约束,回归结果证明了H1成立。

表3中的模型2为供应商集中度对企业银行借款规模的回归结果,Tloan回归系数为正数,是0.00217,通过了1%的显着性检验。表明企业的供应商集中度对银行信用融资规模有正向影响,即供应商集中度越高,企业获得的银行借款越多,进而可以降低企业的融资约束,因此H2得到验证。同时,银行借款的回归系数明显大于商业信用融资回归系数的绝对值,说明供应商集中度增加银行信用融资的效应大于其削弱商业信用融资的效应,总体上来看供应商集中度高可以提升企业的融资规模,起到缓解融资约束的作用。

表3中的模型3为供应商集中度对企业融资约束的回归结果,SAabs的回归系数为-0.00017,也通过了1%的显着性水平。说明企业的供应商集中度与融资约束总体上呈负相关关系,企业提高供应商集中度一定程度上可以起到缓解融资约束的作用,回归结果支持了H3。

六、稳健性检验

为了检验结论的可靠性,本文进一步进行了如下检验:

第一,考虑到模型估计误差项的异方差和自相关问题,分别对以上三个模型做聚类稳健标准误调整,结果见表4的前三个模型。对误差项进行聚类调整后,看到以上三个模型回归系数的符号和大小都没变,只有融资约束的回归系数没有通过显着性检验,表明该回归模型需要做进一步的检验以确定其结论是否可靠。

采用Pesaran(2015)的弱截面相关性检验,结果显示模型3的误差项存在截面相关性。考虑到设定的固定效应模型误差项的异方差、自相关和截面相关三大问题,使用Driscoll-Kraay标准误调整后,回归结果见表4的模型7。Driscoll-Kraay标准误调整后的模型回归系数为-0.00018,且在1%的水平上显着,进一步验证了本文H3的正确性。

第二,考虑到不可观察的个体异质性与解释变量相关可能导致的内生性,本文通过豪斯曼检验来判断回归模型3选择的合理性。检验结果卡方值为48.10,其P值为0.0025,拒绝原假设,所以选择个体时间双向固定效应模型是合理的。

第三,解释变量与误差项相关导致内生性问题。一方面,上述检验可能存在遗漏变量引起内生性问题,因为企业的融资约束和供应商集中度可能同时受到其他不可观测变量的影响;另一方面,解释变量和被解释变量之间存在双向因果导致内生性问题,例如融资约束小的企业有能力进行更多的专有化投资,进而获取更优质的供应商,借鉴李振东等[2]的做法,将每个年份同行业其他企业供应商集中度的均值作为企业供应商集中度的工具变量,采用两阶段最小二乘法进行内生性修正。

(1)工具变量的相关性检验。对工具变量的辅助回归结果显示,弱工具变量Cragg-Donald Wald检验的F统计量值为41.03,大于10%偏误下的临界值16.838,即拒绝弱工具变量的假设。因此本文使用行业供应商集中度均值的工具变量与内生变量高度相关,不是弱工具变量。现有研究也表明,不同行业的供应商集中度会影响单个企业的供应商集中度。

(2)工具变量内生性的豪斯曼检验。主要来判断解释变量是否存在内生性。通过Hausman检验结果显示解释变量供应商集中度是内生变量,需要使用工具变量进行修正。工具变量最小二乘回归结果中,供应商集中度对融资约束的回归系数为-0.00555,且在1%的显着性水平成立,从而验证了本文结论的稳健性。

(3)工具变量的外生性检验。将工具变量每个年度同行业其他企业供应商集中度的均值纳入模型,Sargan-Hansen检验结果显示模型刚好识别。表明该工具变量是合理的,目前也没有研究发现每个年度同行业其他企业供应商集中度的均值可以通过其他渠道影响到各个企业的融资约束。

第四,对于本文设定的回归方程1和回归方程2,采用替换变量的方式,以判断估计结果的稳健性。借鉴王迪等[17]的做法,对被解释变量商业信用融资和银行借款分别用期末资产余额进行规模化处理,替换后回归系数依然显着,从而支持了本文的结论。结果如表5所示。

七、结论与讨论

(一)研究结论

本文聚焦我国中小企业的融资约束问题,从企业融资约束的影响因素切入,关注非正式制度——企业与供应商建立的关系资本的强度对融资约束的影响。以我国中小板上市公司的数据实证检验表明:提高企业的供应商集中度可以缓解企业的融资约束。其作用机制是提高供应商集中度有利于中小企业获得银行信用融资,进而起到缓解融资约束的作用。虽然提高供应商集中度会抑制企业的商业信用融资,但由于我国的中小企业更加依赖银行信用融资,因此该负面影响远远小于增加银行信用融资规模的正面效应。

(二)对于中小企业的建议

本文的研究从企业建立的关系资本角度丰富了企业融资约束影响因素的研究,同时研究结果可以指导我国中小企业采取切实可行的方式缓解融资约束:

1.企业要重视自身关系资本的建立,不断维护和加强与主要供应商的联系,实际交易往来中避免短视行为,有针对性地进行专有化投资,降低采购过程的不确定性和交易成本,更好发挥出大供应商对企业信息甄别和信息监控的外溢效应,向银行传递自身经营良好的信号,提高企业自身的银行信用融资能力,从而缓解融资约束。

2.企业要积极融入供应链关系网络,放大单一关系资本的价值,帮助企业获得更多的信息、技术和资金等资源,也不断提升通过关系资本获得稀缺资源的能力,这样有助于企业的创新和持续发展[23]。

(三)研究不足与研究展望

本文主要分析了供应商集中度对企业融资约束的影响路径,该研究仍存在一些不足,未来可以考虑从以下方面做拓展研究:一是本文仅使用SA指数来衡量融资约束,后续研究可以考虑使用其他的融资约束指数更加全面反映企业的融资约束;二是本文在回归模型设计时虽然考虑了企业个体效应,但未考虑行业异质性水平对于企业外部融资规模和融资约束的影响差异,未来研究可以从行业层面进行分组回归,进一步考察供应商集中度对于企业融资约束的作用机制;三是本文的供应商集中度使用前五大供应商采购金额的占比来衡量,后续可以考虑使用供应商赫芬达尔指数,考虑行业供应商集中度水平来分析其与融资约束的作用效果。

【参考文献】

[1] 盛丹,王永进.“企业间关系”是否会缓解企业的融资约束[J].世界经济,2014,37(10):104-122.

[2] 李振东,马超.供应商集中度与企业外部融资约束[J].经济问题,2019(8):27-35.

[3] ALLEN F,QIAN J,QIAN M.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[4] 王敏芳,徐莉萍.金融抑制对民营企业债务融资的经济周期性影响[J].经济问题,2017(4):108-112.

[5] 张凡.金融发展、企业融资行为与融资约束缓解——基于微观结构理论的实证分析[J].财经问题研究,2015(7):122-128.

[6] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99,207.

[7] 张军.关系:一个初步的经济分析[J].世界经济文汇,1995(6):47-55.

[8] 唐跃军.供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

[9] 马黎■,张敏,伊志宏.供应商—客户关系会影响企业的商业信用吗——基于中国上市公司的实证检验[J].经济理论与经济管理,2016(2):98-112.

[10] FAZZARI S M,HUBBARD R G,PETERSEN B C.Financing constraints and corporate investment[D].Brookings Papers on Economic Activity,1988.

[11] KAPLAN S,L ZINGALES.Do investment-cash flow sensitivities provide useful measures of financial constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[12] 蔡晓慧.融资约束的度量及其检验——基于债务融资溢价视角[J].浙江社会科学,2013(6):20-30,

156-157.

[13] 屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011,46(6):105-117.

[14] WHITED T M,et al.Financial constraints risk[J].The Review of Financial Studies,2006,19(2):531-559.

[15] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23 (5):1909-1940.

[16] 武晓芬,梁安琪,李飞,等.制度信用环境、融资约束和企业创新[J].经济问题探索,2018(12):70-80.

[17] S DOWLASTSHAHI.Bargaining Power in buyer-supplier relatinships[J].Production and Inventory Managemment,1999,40(1):27-35.

[18] 王迪,刘祖基,赵泽朋.供应链关系与银行借款——基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49,96.

[19] 张洁,唐洁.资本错配、融资约束与企业研发投入——来自中国高新技术上市公司的经验证据[J].科技进步与对策,2019,36(20):103-111.

[20] 刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015(8):124-140.

[21] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[22] 薛爽,耀友福,王雪方.供应链集中度与审计意见购买[J].会计研究,2018(8):57-64.

[23] 黄宇虹,捷梦吟.关系、社会资本与小微企业创新[J].科研管理,2018,39(11):27-39.