曹海敏 曲小昀

【摘 要】 近年来频发的社会责任事件,引起了各界对社会责任及商业信用的关注。文章选取了2011—2019年沪深所有A股上市公司的样本数据,利用Richardson(2006)模型评价企业非效率投资的程度,基于OLS多元回归模型实证检验了企业履行社会责任对其非效率投资的影响,并检验了商业信用的中介效应。研究发现,企业履行社会责任能够显着抑制其非效率投资行为;商业信用在社会责任履行影响企业非效率投资的过程中发挥了中介效应;基于产权异质性,在非国有企业中,履行社会责任对非效率投资的抑制作用和商业信用的中介效应更显着。以上研究为社会责任履行对企业经济后果的影响提供了经验数据,一定程度上避免了企业短视行为,为实现价值双赢,推动资本市场持续健康发展提供了有益启示。

【关键词】 社会责任; 商业信用; 非效率投资; 产权异质性; 公司治理

【中图分类号】 F832.51;F275;F272.91 【文献标识码】 A 【文章编号】 1004-5937(2022)08-0031-07

一、引言

随着资本市场的蓬勃发展和市场经济体制的逐步完善,国内外对于企业社会责任履行情况的关注度日益攀升。2006年证监会出台《上市公司社会责任指引》,2008年上交所、深交所强制要求发布企业社会责任(CSR)披露报告;我国CSR披露正式拉开从自愿到强制时代的序幕。

进一步而言,企业通过投资配置资产形成生产力,履行社会责任能否在一定程度上帮助企业规避非效率投资行为在近年来成为了学术界积极探讨和利益相关者重点关注的问题。曾有研究表明,披露社会责任履行情况能为企业带来更高的投资效率,尤其是当企业出现过度投资的情况时[1];企业履行社会责任的情况越好,能获得的公众支持力度越大,给企业带来更好的财务业绩[2]。由此可见企业的非效率投资行为在一定程度上受到其社会责任活动的抑制。但我国本土企业的社会责任表现却不容乐观,近两年康美药业财务造假案、长生生物疫苗造假案等诸多案件的频频爆出深刻反映了我国企业对于自身社会责任的忽视以及对于自身经济属性和社会属性的割裂。

除此之外,融资活动作为投资活动的前提,同样制约着企业的投资效率。商业信用融资作为伴随商品流转而自然发生的筹资方式,以成本低、速度快、方式灵活的特点成为我国企业首选的融资途径之一。但我国本土企业的信用意识也同样有待改善,研究发现,我国企业每年因信用缺失而导致的巨额损失严重制约了我国经济的健康发展[3]。此外,在我国目前的信用服务市场中,国内企业的国内交易信贷决策需求仅占5%[3],这一数据足以说明我国企业在自身信用管理的意识、方法和标准等方面仍存在较大的提升空间。

基于以上现实背景,不难发现,企业需要将社会责任活动融入到自身经营发展战略当中,以期实现二者的战略协同和共赢。同时,良好的社会责任表现也有助于提高企业的商业信用评价,进而抑制企业非效率投资,形成良性闭环。

本文的研究贡献在于:理论意义方面,在一定程度上拓展了社会责任及其经济后果的相关研究,进一步说明了非财务信息披露对经济后果产生的作用;同时将商业信用纳入研究体系,探讨了社会责任对企业投资行为产生影响的路径。现实意义方面,为履行社会责任对企业经济后果的影响提供了经验数据,为企业实现自身经济利益和社会利益的叠加提供了启示,有助于我国资本市场和实体经济的持续向好发展。

二、文献综述

(一)社会责任和非效率投资的相关研究

企业社会责任(CSR)最早由英国管理学家奥利弗·谢尔登(Oliver Sheldon)[4]在《管理哲学》一书中提及,随着资本市场的不断发展和成熟,在公司治理机制中引入利益相关者,考虑企业履行社会责任的经济后果已经成为必然趋势,但学术界对于社会责任和非效率投资之间关系的讨论尚未达成共识。

积极效应方面,Brown et al.[5]认为企业履行社会责任能够增加股东价值。曹亚勇等[6]以我国上市公司为样本,发现社会责任披露与投资效率正相关。更进一步,钟马等[7]基于准自然实验方法指出企业披露社会责任后投资效率显着提升,且财务信息质量在其中起到了调节作用。消极效应方面,Hung et al.[8]研究发现,履行社会责任会导致公司绩效下降,这主要是由于以下两个原因:一是企业履行社会责任会挤占公司原本用于日常经营管理的资源,二是管理层会出于自利动机占用企业用于履行社会责任的资金。

梳理国内外文献可以发现,社会责任与企业绩效之间关系的不确定性是因为二者均为综合性多维度的评价指标,用以进行实证检验的视角难以统一。但基于学术界重点关注的代理冲突和信息不对称视角,本文认同企业履行社会责任能够抑制其非效率投资行为。

(二)商业信用和非效率投资的相关研究

目前学术界多从负债治理角度探讨企业融资对其投资产生的影响,负债融资根据资金来源的不同具体可以分为银行借款融资、公司债券融资、商业信用融资和其他方式融资四种类别。现有文献多集中于社会责任、融资约束与企业非效率投资行为领域,细化到研究社会责任、商业信用融资与企业非效率投资行为之间关系的文献较少。谢赤等[9]基于随机前沿分析方法,点明社会责任、融资规模与非效率投资三者之间的关系,即企业可以通过改善社会责任表现来减小外部融资缺口进而抑制非效率投资行为。黄荷暑等[10]基于银行信贷的中介作用提出,社会责任可以实现对信贷资源的有效配置。

商业信用随着我国社会信用体系的建设在近几年逐渐引起学者们的重视。段志鑫等[11]认为,社会责任信息披露质量的提升会带来企业商业信用的显着性增加,且这种现象在非国有企业中更显着。冯丽艳等[12]认为,企业购销活动中与上游供应商之间的商业信任关系受到企业社会责任表现的影响,因此企业社会责任表现会对企业的商业信用交易成本产生影响,且这一结论不受到股权性质的局限。张玉兰等[13]认为,融资约束会导致民营企业财务绩效下降,且在其他条件一定情况下,商业信用呈倒U型调节融资约束与财务绩效之间的关系。

综合以上国内外学者已有的研究成果,现有文献对社会责任与企业非效率投资之间的关系尚未有定论,且社会责任对企业非效率投资行为的影响路径仍有待细化和拓展。因此,基于对已有研究的梳理和整合,考虑到商业信用在社会责任与企业非效率投资之间的传导作用,本文创造性地将三者共同纳入研究体系,分析企业履行社会责任对其投资行为的影响及其路径。

三、理论推导和研究假设

(一)社会责任履行的削弱作用

对于现实情况中存在的非效率投资现象,前人主要从代理理论和信息不对称理论出发进行解释。基于委托代理理论,Jensen et al.[14]提出企业管理者会出于自利动机进行过度投资。李云鹤[15]认为,经理人会滥用企业资源诱导过度投资。基于信息不对称理论,Dwight et al.[16]认为企业外部债权人和企业内部管理者掌握的信息不对称会增加企业的融资成本导致企业投资不足。Myers et al.[17]同样指出,信息不对称会使得外部投资者追求风险溢价回报,导致投资不足。

导致企业发生非效率投资的关键原因在于代理冲突和信息不对称,而现有研究在一定程度上支持企业履行社会责任能够缓解这两方面问题。代理冲突方面,高汉祥[18]研究发现,包含多方利益相关者的共同治理结构对公司治理的向好发展有着一定的推动作用。Cheng et al.[19]认为,具有良好社会责任表现的公司,其管理层会更加注重对企业长期发展战略的考虑,这在一定程度上抑制了管理层的自利动机。信息不对称方面,Hung et al.[20]研究指出,有效的增量信息会使企业内外部信息不对称的情况得到显着改善。Dhaliwal et al.[21]和Gao et al.[22]分别指出了企业社会责任报告与分析预测精度和分析报告数量的正相关关系。

由此,基于企业履行社会责任对信息不对称和代理冲突的削弱作用,提出假设1。

H1:在其他条件不变的情况下,上市公司履行社会责任能够抑制其非效率投资行为。

(二)商业信用的传导作用

融资约束的存在使得中国上市公司的投资支出低于最优水平[23],商业信用融资作为企业负债融资的重要途径之一[24],其取得依赖于供应商的信任和企业自身的声誉。履行社会责任情况较好的企业,向资本市场传递出的信号较为积极,能够提高企业声誉[25]。更进一步,外部融资是非财务信息与投资效率的中介变量[26]。

由此,从非财务信息的视角出发,同时基于商业信用融资在企业社会责任履行与其非效率投资间的传导作用,提出假设2。

H2:在其他条件不变的情况下,商业信用融资在企业社会责任履行抑制其非效率投资行为的过程中发挥了中介效应。

(三)国有企业的天然资源优势

根据黎文靖[27]的研究,国有企业会通过履行社会责任进行政治寻租。同时,国有企业在面临财务困境时拥有来源于政府的隐性担保[28],在此条件下,我国私有企业的发展面临着法律保护缺乏、金融发展落后等制度约束[29],在信贷资金配置过程中处于弱势地位。因此,非国有企业更倾向通过履行社会责任向外界传递积极信号,以获得更多的商业信用融资改善非效率投资情况[30]。

由此,基于国有企业具备的天然资源优势,提出假设3。

H3:在非国有企业中,履行社会责任对企业非效率投资的抑制作用和商业信用的中介效应更显着。

四、实证设计

(一)样本选择与数据来源

本文以沪深A股上市公司为样本,并按照以下原则对初始数据进行预处理:(1)剔除上市公司披露信息不完整、数据缺失年份当年的全部数据;(2)剔除金融业上市公司的全部数据;(3)剔除ST、?觹ST等被特殊处置的上市公司的全部数据。

经过上述剔除,本文最终选取沪深两地A股上市公司2010—2019年共计7 308个年度财务数据作为样本。此外,为尽量减少两极值在实证过程中产生的不利影响,在处理数据时依据1%和99%的分位水平对所有连续型变量进行Winsorize缩尾,以避免异常值对实证结论可能产生的干扰。数据来源主要是样本上市公司2011—2019年的年度财务报告和企业社会责任报告,行业分类依据证监会最新的行业门类划分。

(二)变量定义

1.被解释变量

非效率投资(ie):参考Richardson(2006)投资效率模型,本文以模型1的残差绝对值代表企业非效率投资程度。

2.解释变量

企业社会责任履行情况(csr):参考已有研究,本文以和讯网公布的各上市公司社会责任表现总得分除以100来衡量企业履行社会责任的情况。

3.中介变量

企业商业信用(cc):现有衡量商业信用融资的方法有以下三种:(1)利用商业信用相关数据的自然对数;(2)利用商业信用相关数据与总资产的比值;(3)利用商业信用相关数据与总负债的比值。参考已有研究,本文以企业应付账款、应付票据和预收账款在负债总额中所占的比例评价企业商业信用。

4.控制变量

根据已有文献,本文选择的控制变量及具体变量定义见表1。

(三)模型设计

构建模型2以检验企业社会责任履行情况对企业非效率投资的影响。若模型2的回归结果中企业社会责任履行情况(csr)的系数β1显着为负,则H1得证。

构建模型3、模型4以检验商业信用的中介作用。若模型3的回归结果中企业社会责任履行情况(csr)的系数(γ1)显着为正,且模型4的回归结果中企业社会责任履行情况(csr)的系数(λ1)和企业商业信用(cc)的系数(λ2)均显着为负,则根据中介变量的检验程序,H2得证。

(4)

五、实证结果

(一)描述性统计

表2为针对本次实证检验涉及变量的全样本描述性统计。从表2可以看出,非效率投资(ie)的最大值和最小值分别为0.192和0,均值和标准差分别为0.027和0.032,这说明沪深A股上市公司均在一定程度上存在非效率投资现象。社会责任履行情况(csr)均值及标准差分别为0.291和0.194,反映出我国本土企业的社会责任意识有待增强且相差较大。商业信用(cc)的均值及标准差分别为0.405和0.22,这表明上市公司普遍通过商业信用进行融资,但商业信用融资规模因企业而异。

(二)OLS多元回归分析

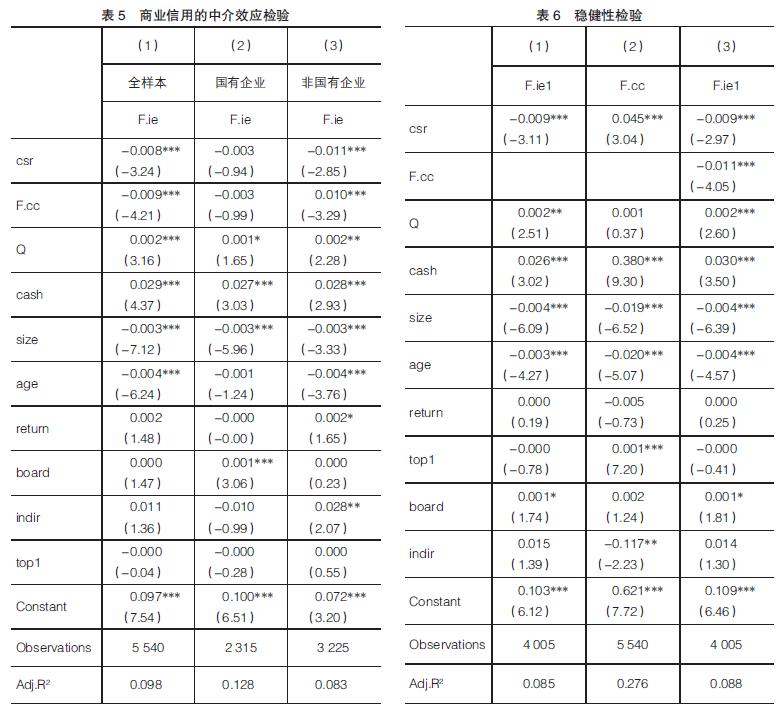

表3和表4分别列示了社会责任履行情况对企业非效率投资和企业商业信用的全样本和按产权性质分组的回归结果。表5以全样本和按产权性质分组回归检验了商业信用的中介效应。

基于全样本回归,表3中的(1)列,以ie为回归对象,csr的系数显着,数值为-0.008,这一结果证明了H1。表4中的(1)列,csr的系数显着,数值为0.045;更进一步,表5中的(1)列以ie为回归对象,csr的系数显着,数值为-0.008,cc的系数显着,数值为-0.009,这一结果证明了H2。

对产权性质这一指标采取分组回归分析,表3中的(3)列,在非国有企业样本中,csr对ie的回归系数显着,数值为-0.011。进一步,表5中的(3)列,csr对ie的回归系数均显着,数值为-0.011,且cc对ie的回归系数显着,数值为-0.010。而表3、表4和表5的(2)列,在国有企业样本中,仅csr对cc的回归系数在5%的水平上显着,csr对ie的回归系数未通过显着性检验。H3得证。

(三)稳健性检验

本文所采取的数据模型涉及企业成长性这一变量,该变量普遍以企业的托宾Q值表示,参考国内部分学者的研究,将营业收入增长率作为替换变量,在回归分析部分(见表6)得出的主结论在此仍然成立,因此,上述实证结论是稳健的。

六、结论与启示

本文选取2011—2019年我国沪深所有A股上市公司的有关数据,利用Richardson(2006)和OLS多元回归模型实证检验了企业履行社会责任能够抑制企业非效率投资,且商业信用发挥了中介效应。进一步研究发现,受到企业产权性质的影响,社会责任对非效率投资的抑制作用和商业信用融资的中介效应在非国有企业中更加显着。

本文具有以下实践意义:一方面,有助于企业,特别是非国有企业,认识到统一经济属性和社会属性的必要性,启示其自觉将社会责任履行融入自身发展战略,避免短视行为。另一方面,企业经济利益和社会利益的叠加实现,有利于我国资本市场和实体经济的持续向好发展。

【参考文献】

[1] 钟马,徐光华.社会责任信息披露、财务信息质量与投资效率——基于“强制披露时代”中国上市公司的证据[J].管理评论,2017,29(2):234-244.

[2] MARGOLIS JOSHUA DANIEL,WALSH JAMES P.People and Profits?:the search for a link between a company's social and financial performance[M].Taylor and Francis,2001.

[3] 敖华,赵娴.我国社会信用管理行业总体特征、主要问题及对策研究[J].浙江工商大学学报,2011(1):59-65,89.

[4] OLIVER SHELDON.The philosophy of management[M].Taylor and Francis,2003.

[5] WILLIAM O BROWN,et al.Corporate philanthropic practices[J].Journal of Corporate Finance,2006,12(5):855-877.

[6] 曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012(12):183-185.

[7] 钟马,徐光华.强制型社会责任披露与公司投资效率——基于准自然实验方法的研究[J].经济管理,2015,37(9):146-154.

[8] HUNG M,WANG Y.Mandatory CS R Disclosure and shareholder value:evidence from China [R].University of Southern California,2014.

[9] 谢赤,杨茂勇.企业社会责任对非效率投资的影响——基于随机前沿分析方法[J].经济与管理研究,2013(5):92-98.

[10] 黄荷暑,许启发.企业社会责任、银行信贷与投资行为——基于中介效应的检验[J].商业经济与管理,2017(11):49-59,96.

[11] 段志鑫,黄■.社会责任信息披露与商业信用正相关吗[J].财会月刊,2015(36):40-44.

[12] 冯丽艳,肖翔,赵天骄.社会责任、商业信任与商业信用成本[J].北京工商大学学报(社会科学版),2016,31(1):64-74.

[13] 张玉兰,强春侠,高路遥,等.融资约束、商业信用与民营企业财务绩效[J].会计之友,2021(10):67-73.

[14] JENSEN MICHAEL C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economic Policy,1976,3(4):305-360.

[15] 李云鹤.公司过度投资源于管理者代理还是过度自信[J].世界经济,2014,37(12):95-117.

[16] DWIGHT M J,et al.Imperfect information,uncertainty,and credit rationing[J].The Quarterly Journal of Economics,1976,90(4):651-666.

[17] MYERS STEWART C,MAJLUF NICHOLAS S.Corporate financing and investment decisions when firms have information that investors do not have[D].NBER Working Paper,1984.

[18] 高汉祥.公司治理与社会责任:被动回应还是主动嵌入[J].会计研究,2012(4):58-64,95.

[19] MEI CHENG,DAN DHALIWAL,YUAN ZHANG.Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting?[J].Journal of Accounting and Economics,2013,56(1):1-18.

[20] HUNG M,SHI J,WANG Y.The effect of mandatory CSR disclosure on information asymmetry:evidence from a quasi-natural experiment in China [D].University of Southern California,2013.

[21] DHALIWAL D S,RADHAKRISHNAN S,TSANG A,et al.Nonfinancial disclosure and analyst forecast accuracy:international evidence on corporate social responsibility disclosure[J].The Accounting Review,2012,87(3):723-759.

[22] GAO FANG,DONG YI,NI CHENKAI,et al.Determinants and economic consequences of non-financial disclosure quality[J].European Accounting Review,2016,25(2):287-317.

[23] 连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009,21(1):19-26.

[24] CULL R,XU L C,ZHU T.Formal finance and trade credit during China’s transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[25] 沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011(4):87-93.

[26] 程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012(7):137-150,188.

[27] 黎文靖.所有权类型、政治寻租与公司社会责任报告:一个分析性框架[J].会计研究,2012(1):81-88,97.

[28] 余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[J].金融研究,2008(9):1-22.

[29] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[30] 周煜皓,杨硕.会计信息可比性、产权性质与非效率投资[J].山东工商学院学报,2021,35(2):76-85.