李井林 杨洪杰

【摘 要】 ESG作为实现经济高质量发展和企业可持续发展的重要抓手,受到了理论界和实务界的广泛关注。文章从微观企业财务行为及其绩效出发系统梳理了ESG的经济后果和形成机理。研究发现:(1)学者主要关注企业ESG表现对财务绩效的影响效应,并得出促进效应、抑制效应以及无关论三种结论;(2)企业良好的ESG表现有助于提升投资效率、促进企业创新、创造并购价值、降低现金持有水平与融资约束程度;(3)ESG对企业财务行为及其绩效的影响主要在于保险效应、治理效应以及融资效应。在此基础上,从企业ESG表现的影响因素与经济后果等方面进行了研究展望,以期为扩宽ESG研究思路和方向提供参考借鉴。

【关键词】 ESG; 公司财务; 研究述评

【中图分类号】 F273.1;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2023)15-0069-06

一、引言

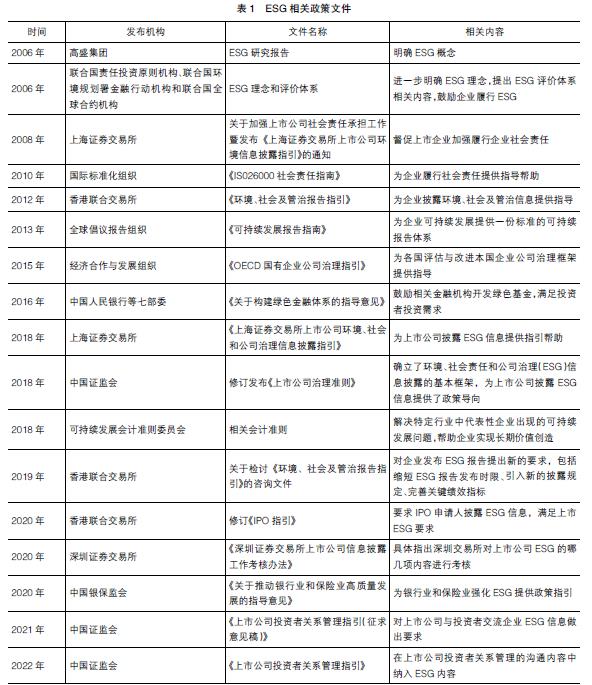

随着环境污染、资源枯竭、生态失衡等环境问题日益加重,如何推动经济社会可持续发展成为全球重点关注的问题。在社会价值取向和可持续发展理念的推动下,ESG(Environment,Social and Governance,简称ESG)理念应运而生,并在可持续发展理论、经济外部性理论和企业社会责任理论的支撑下不断发展[ 1 ]。ESG是一种主要关注企业环境、社会以及治理绩效而非财务绩效的投资理念和企业评价标准,是评价企业可持续发展的方法论。ESG作为实现可持续发展的重要抓手,受到了理论界和实务界的广泛关注。从ESG理念的实践而言,国际和国内的相关组织机构已经发布各项报告指引推动企业实行ESG,如表1所示。从国内视角看,据Wind统计,截至2022年底,ESG投资基金产品共411只,基金规模达到5 553亿元。截至2023年5月末,已有1 752家A股上市公司披露了2022年ESG相关报告,披露率达33.74%。从国际视角看,据平安证券统计,截至2022年底,全球超5 300家机构签约联合国责任投资原则组织,参与ESG投资管理。此外,全球ESG基金规模近2.5万亿美元,资金净流入约1 890亿美元。

随着ESG实践的持续推进,学者对ESG展开了大量研究,由于关注重点不同,导致研究方向也不同,但主要还是围绕两大主线展开:一是公司治理领域的学者将ESG称为绿色治理[ 2 ],二是社会责任领域的学者将ESG称为社会责任的升级版[ 3 ]。虽然对ESG的关注点存在差异,但主要还是基于可持续发展理论、经济外部性理论和企业社会责任理论展开延伸研究。生态文明建设需要企业可持续发展,企业可持续发展离不开利益相关方的支持,企业为了建立并稳固与利益相关方关系需要积极承担社会责任,以支持企业开展绿色治理活动。另外,政府为了资本市场的绿色可持续发展,会采取措施推动企业的可持续发展,包括奖励ESG表现好的企业与惩罚ESG表现差的企业。因此,不论ESG是绿色治理还是社会责任的升级版,已有研究仍主要关注ESG对企业财务行为及其绩效(Corporate Financial Performance,简称CFP)的影响效应和机制,形成了“ESG-CFP”研究框架[ 4 ],且主要从保险效应、治理效应以及融资效应等视角探讨ESG的作用机制。相比国外发展进程,ESG在我国仍处于起步阶段。国内ESG投资理念还未深入人心,ESG投资份额少,且ESG评级机构及其发布的评级数据不够权威,ESG体系建设尚不完善(陈宁和孙飞,2019)。但是,ESG作为推动经济高质量发展和企业可持续发展的重要抓手(钱龙海,2020),在碳中和与碳达峰的国家战略背景下,系统梳理ESG对企业财务行为及其绩效的影响效应与机制,对加深ESG的认知和促进企业参与ESG活动具有重要的研究价值和现实意义。

二、ESG对公司财务绩效的影响效应

(一)促进效应

企业履行ESG可以减少信息不对称程度,向外传递非财务信息,提高企业形象、减少风险、降低融资约束,从而促进企业财务绩效水平提升[ 5 ]。Huang[ 6 ]通过整合和分析已有文献,证实ESG表现与企业财务绩效之间存在显着的正向关系,并发现环境表现对企业财务绩效的影响要高于社会或公司治理表现,因为企业环境绩效的改善更容易被利益相关者识别,更容易转化为财务成果。Alareeni[ 7 ]从利益相关者与企业关系出发,认为企业披露ESG可以改善与利益相关者的关系,增加投资者对企业的投资意愿,更好地推动企业可持续发展,即ESG披露正向影响企业的财务绩效。王波和杨茂佳[ 8 ]通过分析ESG对企业账面价值及市场价值的影响效应,发现一方面企业通过履行ESG责任稳固与利益相关方关系,降低企业融资成本,建少企业财务负担,从而增加企业账面价值;另一方面ESG表现良好的企业在资本市场上可以获得更高的声望评价,传递企业积极良好的信息,增加企业市场价值。Zhao et al.[ 9 ]研究发现企业通过参与ESG活动可以降低风险水平,从而稳定发展,推动企业财务绩效进一步增长。王琳璘等[ 10 ]发现企业良好的ESG表现可以缓解融资约束,降低市场风险,提升运营效率,从而推动企业财务绩效的提升。徐光华等[ 11 ]从信息不对称理论出发,认为ESG信息披露可以有效缓解企业与外部市场的信息不对称水平,让投资者更了解企业内部状况,提高企业声誉,从而提高企业价值。

(二)抑制效应

当然,也有学者研究发现履行ESG会占用企业资源,增加运行成本,且部分行业的企业受利益相关者固有印象的影响,反而使ESG表现对企业财务绩效产生消极影响。Duque-Grisales[ 12 ]发现跨国企业履行ESG不仅会占用财务资源,而且受文化差异的影响,社会公众并不认可企业ESG行为,其努力并未受到利益相关者的认可,从而ESG与企业财务绩效呈负相关关系。Garcia et al.[ 13 ]研究表明,由于环境敏感性企业受到固有形象的束缚,它们有着良好的ESG表现却难以获得投资者与社会组织的认可,其企业财务绩效水平更低。

(三)无关论

部分研究发现ESG与公司财务绩效没有关系。Landi et al.[ 14 ]发现ESG评级未能给意大利企业带来超额回报,即ESG与企业财务绩效之间并不存在显着的正相关关系,这是因为投资者对ESG投资并没有浓厚的兴趣。此外,也有研究认为由于信息传递存在滞后性,市场对企业ESG行为需要反应时间,ESG对企业财务绩效的影响存在时间差,即ESG与企业短期财务绩效没有显着相关关系(陈静,2019)。

三、ESG对公司财务行为的影响效应

已有文献主要从企业社会责任行为与ESG信息披露视角展开ESG对公司财务行为影响的研究,在此基础上,本文基于公司财务行为经典的分析框架,从公司投资行为、营运资本管理、筹资行为以及股利分配行为四大维度系统梳理ESG对公司财务行为影响的研究。

(一)ESG对公司投资行为的影响效应

1.ESG对投资效率的影响效应

已有研究发现企业非效率投资行为产生的主要原因在于信息不对称问题和委托代理问题。基于信号传递理论,拥有良好ESG表现的企业会更多传递非财务信息,提高企业财务与非财务信息披露质量,以便外部市场更好地监督管理层,减少管理层过度投资问题,提高企业投资效率(Allman et al,2021;高英杰等,2021);同时,基于利益相关者理论,企业积极披露ESG信息能满足利益相关者对企业的期待,缓解企业与利益相关者之间的信息不对称程度,使企业获得更多的外部资金支持,缓解融资约束,进而通过减少企业投资不足来提高投资效率[ 15 ]。综合来看,通过ESG信息披露能增加企业信息透明度,减少企业代理问题和信息不对称问题,进而提高企业投资效率[ 16 ]。

2.ESG对创新投资的影响效应

基于利益相关者理论,企业通过积极履行社会责任,加强ESG信息披露,满足利益相关方的需求,能获取利益相关方的信任,增强企业与利益相关方的联系,从而有助于企业获得利益相关方更多的资源支持以促进创新活动。首先,政府是企业重要的利益相关方,ESG表现好的企业更受政府青睐。政府可以通过直接支持和间接支持为企业创新提供资金与政策引导,增强环境责任表现对协同创新的正向作用,而政府间接支持也能促进公司治理表现对协同创新的正向作用(Ji et al,2020)。其次,投资者是推动企业创新投资的重要一环,投资者被ESG表现突出的企业吸引后,会增加对企业的信任度,加大投资力度,企业可以获取更多的稀缺资源进行技术创新(Akbar et al,2021)。最后,从资源基础理论来看,良好的ESG表现能促进企业提高公司治理水平,有利于管理层利用现能有资源加强对创新的投入,提高创新投资效率[ 17 ]。此外,在我国“双碳”目标的背景下,ESG表现会为企业在绿色研发方面获得更多的资金与技术支持(杨承新格,2022)。

3.ESG对并购的影响效应

ESG是影响企业并购的重要因素。对于目标企业而言,良好的ESG表现代表企业有更高的市场溢价;对于收购企业而言,企业会为了提升ESG表现水平选择合适的目标企业。基于信号传递理论,目标企业良好的ESG表现会向市场传递企业价值溢价信息,并且收购方收购高ESG表现的企业市场会传递低收购风险信号,因此收购企业需要为ESG价值额外付出收购成本(Pettinari,2021)。此外,收购企业为了自身的可持续发展,满足利益相关者的期望,也会将ESG表现作为选择目标企业的重要先决条件。在收购完成后,收购方通过吸收目标企业ESG资源,改善收购企业ESG发展环境,可以更快地提高收购企业的ESG表现,增强收购企业与利益相关方的良性关系,进而提高企业市场价值(Tampakoudis et al,2020;Oude Voshaar,2022)。综合来看,ESG表现会影响企业选择并购目标及并购双方并购后的表现。

(二)ESG对公司营运资本的影响效应

根据委托代理理论,良好ESG表现的企业会披露更多高质量的非财务信息来增强其信息透明度,加大了资本市场对企业管理层的监督,从而有助于抑制管理层的机会主义投资行为,提高企业治理水平,进而降低现金持有需求(Atif,2018)。根据信号传递理论,良好的ESG表现会向资本市场传递出企业低营运风险信号,使得企业可以在宽松的经营环境下营运,而营运风险降低使得企业面临的营运问题减少,能更加高效率地运转内部资金,从而降低营运资金要求(Barros et al,2022)。

(三)ESG对公司融资约束的影响效应

基于利益相关者理论和资源依赖理论,ESG表现良好的企业会提供更多数量和更高质量的非财务信息,有助于增强企业信息透明度。一方面,信息透明度的增加可以帮助利益相关方更全面地了解企业状况,加强对管理层的监督,防止管理层实施风险转移和现金转移行为,有助于降低融资风险,减少融资成本(Amiraslani,2017);另一方面,信息透明度的增加可以缓解企业与利益相关方信息不对称水平,加强与利益相关方的联系,提高企业社会声誉资本,从而能获得更多且安全的融资来源(Asimakopoulos et al,2021)。此外,在加快生态文明建设的发展背景下,政府监管机构与投资者越来越重视环境问题,更注重企业在环境与公司治理方面的表现,因此,企业提高环境与公司治理方面的信息更有助于降低融资成本[ 18 ]。

(四)ESG对股利分配的影响效应

股利分配行为受企业治理水平及与利益相关方关系的影响。从委托代理理论来看,良好ESG表现的企业通过披露更多的非财务信息来提高企业信息透明度,进而限制管理层过度投资行为,减少代理问题,使得企业具备稳定现金流进行股息分配。从利益相关者理论来看,为了稳固与利益相关者的良好关系,企业会维持稳定的股息支付政策(Verga et al,2020)。

四、ESG对公司财务行为及其绩效的影响机制

基于上述ESG对公司财务行为及其绩效影响效应研究的系统回顾,本文发现既有研究主要基于利益相关者理论、委托代理理论、信号传递理论及信息不对称理论考察了ESG对企业财务行为及其绩效的影响机制,该影响机制主要包括保险效应、治理效应以及融资效应。

(一)保险效应

从保险效应来看,ESG具有声誉保险功能。良好的ESG表现所构建的牢固利益相关方信任关系和积累的社会道德声誉资本,有助于缓解负面事件对企业的不利冲击,具有类保险功能,从而可以降低企业的风险。首先,企业良好的ESG表现能够获得良好的声誉和社会形象,增加与内部和外部利益相关者的信任度,降低交易成本,从而减少财务业绩的不确定性,降低财务风险(Orlitzky和Benjamin,2001;Shakil,2021)。其次,上市公司的ESG评级会受到外部关注与监督,外部通过获取企业财务与非财务信息,监督企业经营行为,可以降低企业的经营与信息风险[ 19 ]。最后,企业通过提高ESG绩效,能增强企业抗风险能力,降低企业的市场风险(Annisa和Hartanti,2021)。

(二)治理效应

从治理效应来看,ESG具有信息监督功能。ESG理念是一种利益相关方共同治理模式,为了维持与巩固企业与利益相关方的良好关系、积累声誉道德资本,ESG表现良好的企业会主动披露更多的财务与非财务信息,从而有利于降低与利益相关方之间的信息不对称程度,提高信息透明度,最终有助于利益相关方发挥外部监督作用,提高公司治理质量。已有研究发现企业ESG表现有助于降低企业与外部利益相关方之间的信息不对称程度,提高企业信息透明度,从而降低管理层谋取私利的可能性,缓解股东与管理层的利益冲突,提高企业治理效率(游家兴和李斌,2007;Almeyda和Darmansya,2019;Li et al,2018)。

(三)融资效应

从融资效应来看,ESG具有融资约束缓解功能。企业良好的ESG表现有助于获得利益相关方的资金支持,从而容易以更低的融资成本获得更多的资金。首先,企业环境信息披露质量越高,环保意识越强,环境违法风险越低,会向投资者传递企业具备更高环境道德水平的信号,从而有助于增强投资者的投资信心(叶陈刚等,2015)。其次,企业良好的社会责任表现,一方面可以降低与外部利益相关方的信息不对称程度,减少投资风险;另一方面有助于企业树立良好形象,获得利益相关者信任,获得更多资金来源以及更宽松的融资条件(赵良玉等,2017;肖翔等,2019)。最后,企业提高公司治理质量,可以缓解自由现金流的代理问题,降低企业现金持有水平(刘叶等,2018)。

五、文献评论与展望

(一)文献评论

从ESG对公司财务绩效的影响效应而言,主要存在促进效应、抑制效应以及无相关关系三种观点。当然,大部分研究支持企业履行ESG能够提高企业财务绩效的观点。因为不论是从整个ESG来看,还是从E、S、G三个方面单独来看,企业履行ESG都可以降低与外界信息不对称程度,树立良好形象,维持与利益相关者的关系,从而降低企业风险,减少代理问题,最终推动企业财务绩效增长。一些研究认为企业履行ESG会占用生产经营资源,而ESG带来的回报并不能弥补履行成本,因此认为ESG与企业财务绩效之间存在负相关关系。此外,也有部分研究认为ESG与财务绩效无关。

就ESG对公司财务行为的影响效应而言,已有研究发现企业良好的ESG表现有助于缓解信息不对称问题、委托代理问题,以及能获得利益相关方的支持,从而提升企业投资效率,促进企业创新,创造并购价值并降低现金持有水平与融资约束程度。

从ESG对企业财务行为及其绩效的影响机制而言,已有研究发现主要存在保险效应、治理效应以及融资效应。首先,就ESG的保险效应而言,企业良好的ESG表现具有类保险功能,有助于降低风险。其次,就ESG的治理效应而言,企业良好的ESG表现有助于增强外部利益相关方的监督作用,降低代理成本。最后,就ESG的融资效应而言,企业良好的ESG表现有助于获得利益相关方的资金支持,从而降低融资成本与融资约束。

(二)研究展望

基于已有研究基础,未来可从以下方面对ESG展开研究。

第一,考察企业投融资行为对ESG表现的影响。已有研究主要考察了ESG表现对企业投融资行为及其财务绩效的影响效应,而较少考察ESG表现的影响因素。ESG作为一种投资理念,更应该考察企业投融资行为对ESG表现的影响效应及其机制,比如考察企业的绿色融资与绿色创新投资等绿色投融资行为对企业ESG表现的影响效应及其机制,以便从投融资行为视角为企业如何提高ESG表现进而提升财务绩效提供理论指导。

第二,基于不同情境考察ESG经济后果的异质性。已有研究主要分析了ESG对企业财务行为及其绩效的整体影响效应,但忽略了对不同情境下ESG经济后果异质性的考察。由于企业产权性质、行业性质、所处的市场环境等均对ESG经济后果产生影响,因此未来研究还需要进一步考察ESG经济后果的企业产权性质、行业环境敏感度、地区市场化程度、环境规制强度等不同情境的异质性。

第三,基于中国本土情境研究ESG。关于ESG的既有研究主要基于国外的样本数据,目前基于中国样本数据的ESG研究还比较薄弱。其原因一方面是有关上市公司ESG报告披露的政策驱动相对较晚,另一方面是还未构建权威的ESG评价指标体系,缺乏ESG测度数据。因此,未来需要基于中国上市公司数据构建ESG评价指标体系,并结合中国的经济、政治以及文化等制度环境深入开展ESG相关研究。

【参考文献】

[1] 黄世忠.支撑ESG的三大理论支柱[J].财会月刊,2021(19):3-10.

[2] 李维安,张耀伟,郑敏娜,等.中国上市公司绿色治理及其评价研究[J].管理世界,2019,35(5):126-133.

[3] 孙美,池祥麟,永田胜也.社会责任投资的发展趋势和策略研究[J].四川大学学报(哲学社会科学版),2017(6):141-152.

[4] GILLAN S L,KOCH A,STARKS L T.Firms and social responsibility:a review of ESG and CSR research in corporate finance[J]. Journal of Corporate Finance,2021,66:101889.

[5] FRIEDE G,BUSCH T,BASSEN A.ESG and financial performance:aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance & Investment,2015,5(4):210-233.

[6] HUANG D Z X.Environmental,social and governance (ESG) activity and firm performance:a review and consolidation[J].Accounting & Finance,2021,61(1):335-360.

[7] ALAREENI B A,HAMDAN A.ESG impact on performance of US S&P 500-listed firms[J].International Journal of Business in Society,2020,20(7):1409- 1428.

[8] 王波,杨茂佳.ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J].软科学,2022(6):78-84.

[9] ZHAO C H,GUO Y,YUAN J H,et al.ESG and corporate financial performance:empirical evidence from China's listed power generation companies[J].Sustainability,2018,10(8):1-18.

[10] 王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[11] 徐光华,卓瑶瑶,张艺萌,等.ESG信息披露会提高企业价值吗?[J].财会通讯,2022(4):33-37.

[12] DUQUE-GRISALES E,AGUILERA-CARACUEL J.Environmental,social and governance (ESG) scores and financial performance of multilatinas:moderating effects of geographic international diversification and financial slack[J].Journal of Business Ethics,2021,168(2):315-334.

[13] GARCIA A S,MENDES-DA-SILVA W,ORSATO R J.Sensitive industries produce better ESG performance:evidence from emerging markets[J].Journal of Cleaner Production,2017,150(1):135- 147.

[14] LANDI G,SCIARELLI M.Towards a more ethical market:the impact of ESG rating on corporate financial performance[J].Social Responsibility Journal,2018,15(1):11-27.

[15] 高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34.

[16] ELLILIN O D.Impact of ESG disclosure and financial reporting quality on investment efficiency[J/OL].The International Journal of Business in Society,2022.

[17] 李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究:基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[18] 邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[19] 晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗:基于ESG评级事件的准自然实验[J].审计研究,2021(3):41-50.