张文秀

[摘要]本文通过挣值法研究某施工企业汽车公园项目建设期成本管理的绩效评价与应用,探索如何通过科学的项目成本管理理论和手段,有效地克服以往项目成本管理只注重事后控制和仅凭借经验的弊端,从而达到增强项目成本管理的能力,降低项目成本的目的。望本文提出的观点及措施能为其他施工企业进行有效的成本控制提供参考。

[关键词]挣值法;绩效;建设项目

[中图分类号]F275; F426. 92

一、引言

随着中国经济的飞速发展和人民生活水平的提高,越来越多的消费者己经开始追求汽车个性化的服务和汽车文化所带来的精神享受。消费者己经不满足简单的代步工具,对汽车所带来的服务向多元化方向转变。汽车主题公园应运而生,但是汽车主题公园项目投资金额大,施工企业面临巨大风险,需要强化对项目的成本管理。科学合理的成本管理除了可以降低项目成本、增加企业利润,同时也有利于提高项目的竞争力,是企业持续经营的根本保障。

二、挣值分析法介绍

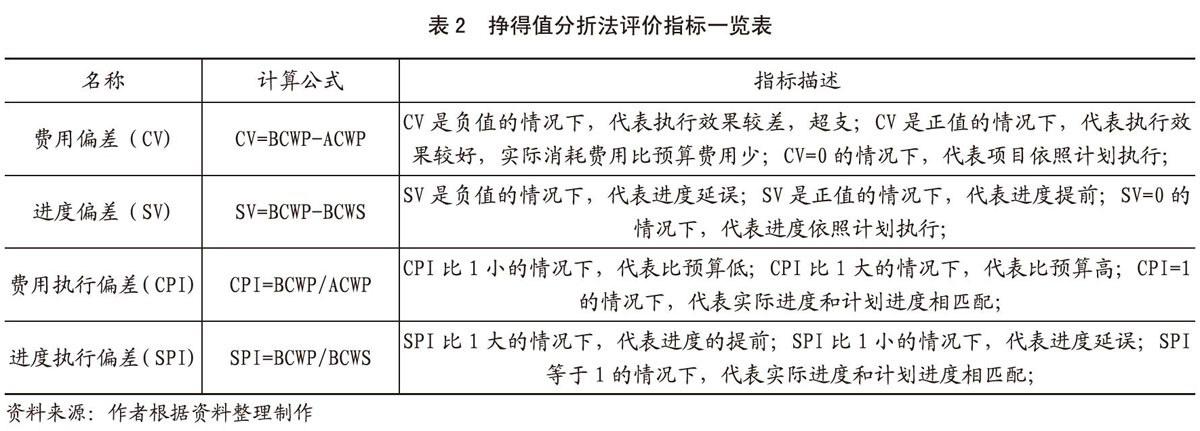

挣值分析法是指分析项目实际发生的成本和进度与计划的偏离程度。挣得值分析法能够在项目实施控制期间,按时与预先制定的基准进行比对,根据基本参数的数值,最终得到评价指标的结果,通过对评价指标结果的分析,找出产生偏差的原因,寻求补救措施,从而促进项目的成本控制。参数的定义及评价指标的描述详见表1、2。

从表1可以清楚地了解挣得值分析法的三个参数的基本定义,以及参数的计算公式。

从表2可以清楚地了解挣得值分析法的四个评价指标的计算公式以及指标在不同数值阶段的含义。同时,在挣得值分析法应用方面,EimHongKim等将用户、方法、实施过程、外部环境,这四个因素引入到传统的挣得值分析法中,建立了挣得值管理实施模型,可以有效地解决项目成本控制的问题。

三、案例分析

(一)建设项目绩效评价方法应用

以某汽车公园主体建筑工程项目为分析对象,结合挣得值分析法对项目建设期主体建筑工程项目中的工作任务基础土方、桩基工程进行成本、进度分析。

工作任务基础土方基本情况:计划工期25天,从2016年7月1日至2016年7月25日,成本预算为3149500元。

工作任务桩基工程基本情况:计划工期35天,从2016年8月20日至2016年9月24日,成本预算为6545200元。

以上两项工作任务的成本预算是9694700元,计划工期12周(以五个工作日计算)。从第1周到第5周的成本预算分别是629900元,第6周到第10周的成本预算是392712元,第11周到12周的成本预算是2290820元;当施工任务实施到第12周时,可对前面12周的实际成本情况进行统计,详见表3。

根据表3得到从施工开始到第12周的施工成本统计数据,根据以上的统计数据可以开展挣得值分析,分析结果详见表4。

根据表4的分析结果显示,在成本偏差方面:从第1周到第10周,成本偏差均为负值,说明实际消耗成本超过预算成本;从第11周到第12周,成本偏差为正值,说明在这两周的实际消耗成本低于预算成本。在成本绩效指标方面,从第1周到第10周,成本绩效指标均小于1,说明实际成本超过预算。从第11周到第12周,成本绩效指标大于1,说明在施工阶段,实际成本低于预算。

造成前10周实际成本超出预算成本的原因是由于施工企业在开展基础土方工作前,对项目的土方量估计不足,造成了成本的增加。同时在进行桩基工程施工时,低估了项目所在地人工成本,尤其是针对技术人员的人工成本估计偏低,造成成本超支的现象。

在进度偏差方面,第1周、第2周、第6周至第10周的进度偏差为负数,说明进度延误:其他时间进度偏差为零,说明在整个建设期按照施工进度计划施工。在进度绩效指标方面,第1周、第2周、第6周至第10周的进度绩效指数小于1,说明进度延后,其他时间进度绩效指标等于l,说明实际进度与计划进度一致。

(二)成本控制效果评价

工程项目成本管理属于一个有机系统,具备系统化的特点,而成本考核属于系统里较为靠后的环节。若是施工企业在实际施工中不重视成本考核工作,或是未依照常规工作要求实施成本考核,那幺项目前期所实施的成本预测、成本控制以及成本实算等工作就不再具备相应的价值,且之前开展的各类成本管理工作也无法获取到合理的评价,不但会造成施工企业相关工作人员的工作积极性被抑制,还会导致之后所进行的成本分析不再具备应有的意义,使得施工企业本身的项目成本管理水平难以有效提升,甚至导致项目遭受巨大损失。通常情况下,工程项目成本控制考核分为两方面,一是施工企业针对特定项目的项目经理来实施考核,二是项目经理针对项目部相关负责人以及施工队负责人与班组来实施考核。凭借这两方面的分层级考核,能够科学合理的监督项目经理、责任部门和一线施工责任人,督促其认真履行好自身担负的成本责任,为实现项目总体成本目标提供有效的保障。

通过运用挣得值分析法对项目进度与成本差异分析得知,某汽车公园项目在施工初期的12周成本超支,且工程进度延误。因此需要在接下来的施工建设过程中采取有效的成本控制措施。

四、建议

施工企业针对项目成本控制效果的跟进和评价工作,是项目成本管理过程中的必要环节,其在项目管理中占据极为重要的地位,若是成本控制评价结果不准确,在一定程度上会挫伤项目施工人员的积极性,因此,在项目实施过程中,相关责任主体需要依据预先确定的项目成本目标,严格依据工作计划加以实施,并针对项目评价指标实施考核。

主要参考文献

[1]相辉,市政工程企业施工全过程成本管理研究一一以T市政公司为例[J/OL].江苏科技信息,2017,(29):37-38.

[2]李志恒.建筑施工成本管理影响因素分析及控制对策[J/OL].建筑知识,2017,(05).

[3]运亚鑫.水利工程项目施工成本控制及管理优化分析[J/OL].河南农业,2017,(17).

[4]张财山.房建工程施工成本管理研究[J/OL].建筑知识,2017 (7).

[5]戚晓雪.成本法在园林施工企业项目中的应用[J].城市建设理论研究(电子版),2017,(19): 35.

[6]张顺清.重庆鹅岭二厂文创公园改造项目施工企业项目管理分析[J].重庆建筑,2017,(06):62-63.

[7]余成,张顺清,重庆鹅岭二厂文创公园改造项目工程造价管理模式[J].重庆建筑,2017,(06):68-69.

[8]唐成丽.公路工程成本管理与控制[J/OL],交通世界,2017,(10):128-129.