罗蔓雪

(四川农业大学管理学院,四川 成都 611130)

一、引言

畜牧业作为我国农业的重要组成部分,无论是在解决“三农”问题还是实施“乡村振兴”战略中都发挥着关键作用。近年来,由于水土环境污染、滥用抗生素导致畜禽疫病和畜禽产品质量安全问题频发,严重影响畜牧产品销售,畜牧企业面临着生产成本增加而盈利下降的风险。2010-2018年,我国12家畜牧业上市公司有14次是依靠营业外净收入扭亏为盈,而营业外收入中政府补助占据了较大比例,成为部分ST或*ST企业扭亏为盈的救命稻草。

政府补助作为政府干预经济的一种重要手段,在我国广泛运用。2002-2004年,每年仅有约40%的上市公司获得政府补助,平均金额为四百多万元(唐清泉、罗党论,2007)[1];2007-2010年,每年获得政府补助的上市公司有60%以上,平均金额超过2600万元(步丹璐、郁智,2012)[2];2011-2014年,每年有超过90%的上市公司获得政府补助,平均金额达到四千多万元(步丹璐、王晓艳,2014)[3];2015年起,畜牧业上市公司获政府补贴的比例已达到100%,平均金额超过五千万元(彭小珈、兰勇,2018)[4]。随着政府补助力度的不断加大,研究政府补助能否真正促进畜牧业可持续性发展,有利于畜牧企业认清现实,合理调整内部结构,提升盈利和发展能力。

二、文献综述

(一)有关政府补助的相关研究

陈晓、李静(2001)认为政府给予企业大量的补助和税收优惠是为了让企业能够在资本市场中获取更多的资源,研究结果显示政府补助收入与企业所属行业和国有控股比率无关[5]。随后,唐清泉、罗党论(2007)发现政府补助促进了企业社会效益的增强,然而并未显着增加企业的经济效益[1]。

(二)畜牧业上市公司的相关研究

张琰(2017)研究发现畜牧业上市公司募集资金利用效率较低,造成了公司经营业绩的下滑[6]。紧接着,彭小珈、兰勇(2018)对畜牧业上市公司2014-2016年数据分析发现,税收优惠政策与畜牧业上市公司的经营绩效呈显着正相关,而政府补贴政策与经营绩效无显着相关性[4]。

(三)政府补助对上市公司影响的相关研究

沈晓明、谭再刚(2002)研究发现,约50%的农业上市公司对于政府补助的依赖度约为20%,然而企业整体利润在大量优惠政策的扶持下却有所下降[7]。紧接着,汤新华(2003)的研究结果显示,农业上市公司的经营绩效并没有因为获得高额补贴而有所提升,相反却是大幅下降[8]。杨晓娟(2011)在之后的研究中发现政府补助收入只是在表面上促进了农业上市公司利润的增加,并没有真正提高企业的发展水平和盈利能力[9]。

(四)文献评述

目前,已有研究大多是关于政府补助对农业上市公司经营绩效的影响,而关于农业中的子行业畜牧业上市公司的研究却很少,研究方法上大多为财务指标分析法和因子分析法。基于此,本文将以2010-2018年畜牧业上市公司的数据为基础,建立模型研究政府补助对畜牧业上市公司的发展和盈利能力所产生的影响。

三、研究假设

在高度不确定性环境中,获得政府补助对于畜牧企业在激烈的市场中获取竞争优势,提升经营绩效具有重要的现实意义。政府补助为企业带来资金流入,可以直接增加企业现金流量,能显着增加银行的信贷资金规模,降低企业的信贷融资成本。加之,政府补助政策的不断完善,一般性的政府补助逐渐减少,专项补贴比例不断加大。政府补助给畜牧业带来很多资源上的便利,对企业的发展有着正面影响,本文在反映畜牧业上市公司的可持续性发展能力时,选用了盈利能力和发展能力。因此提出如下假设:

H1:政府补助能显着提高畜牧业上市公司的盈利能力。

H2:政府补助能显着提高畜牧业上市公司的发展能力。

四、研究设计

(一)样本选择

本文选取了我国2010-2018年A股畜牧业上市公司为样本,剔除ST或*ST业绩不良、数据缺失、存在异常值的上市公司,最终选取12家畜牧业上市公司为研究对象。本文数据主要来自CSMAR数据库,补充数据来自新浪财经。

(二)变量定义

1、被解释变量

选用净资产收益率(ROE)来衡量畜牧业上市公司的盈利能力、可持续增长率(SGR)来衡量发展能力。SGR可以全面地反映企业的投融资、股利分配等各项经济活动的效率,是一个综合性很强的财务指标。

2、解释变量

以单位主营业务收入政府补助作为模型解释变量,即企业当年获得的政府补助与主营业务收入的比值。

3、控制变量

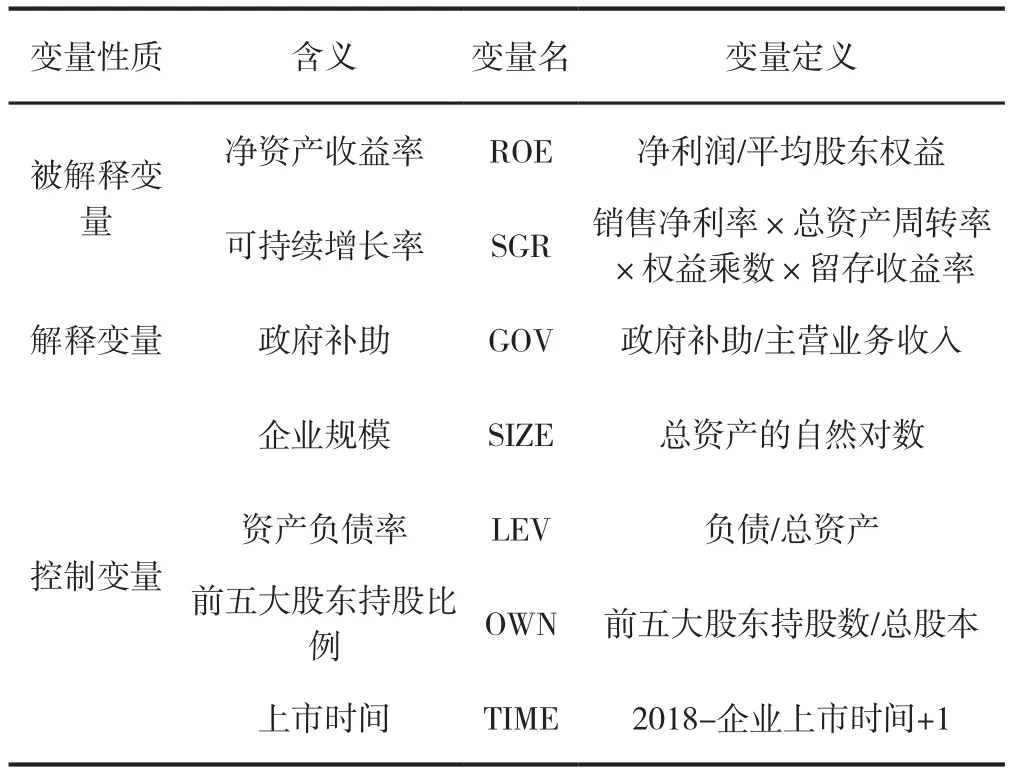

(1)企业规模。企业的规模越大,代表着企业所拥有的资源越丰富,越能够满足其生存发展的需求,继而推动企业绩效的增加;(2)资产负债率。合理利用负债不仅能够产生避税效应,而且使企业拥有充足的资金支持发展,可以促进企业绩效;(3)前五大股东持股比例。股权集中程度关系到企业在重大事项决策时,能否做出有利于大多数股东的决定,这将影响企业的经营效果和长远的持续发展。(4)上市时间。企业上市时间越长,公司治理的经验更加丰富,制度体系更加完善,企业的可持续性发展能力越强。主要变量定义及计算方法如表1所示。

表1 变量定义表

(三)模型构建

基于前文的理论分析、研究假设以及相关变量的定义,构建政府补助对畜牧企业盈利能力和发展能力的影响模型,分别为如下的模型(1)和模型(2)。

五、实证检验

(一)描述性统计分析

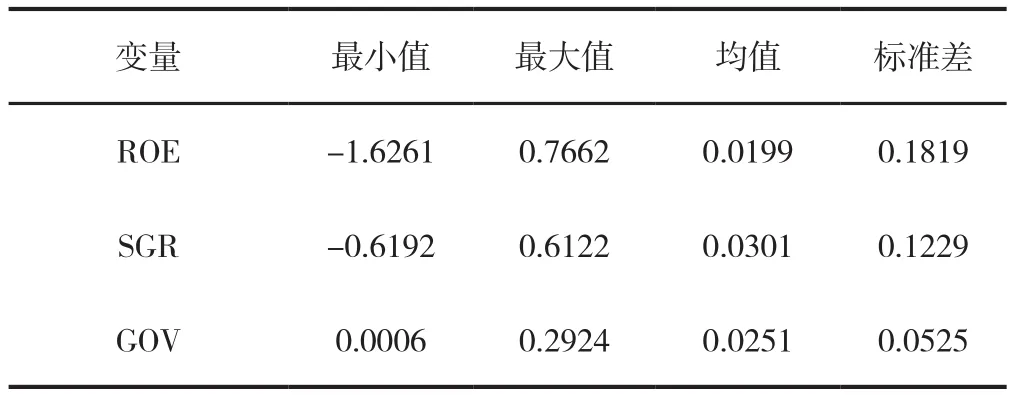

表2 变量的描述性分析

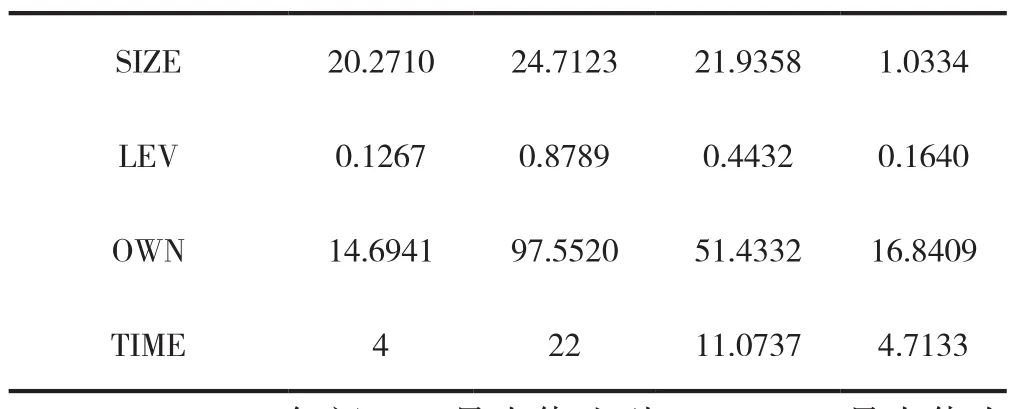

SIZE 20.2710 24.7123 21.9358 1.0334 LEV 0.1267 0.8789 0.4432 0.1640 OWN 14.6941 97.5520 51.4332 16.8409 TIME 4 22 11.0737 4.7133

2010-2018年间ROE最小值达到-1.6261,最大值为0.7662,跨度较大,畜牧业上市公司盈利能力不稳定,存在较高的不确定性。SRG波动较大,抗风险能力不强。政府补助总体呈增大趋势。LEV的均值为44.32%,小于60%,总体处于较合理的水平,还可以增加债务融资,充分利用财务杠杆,降低融资成本。前五大股东持股比例差异较大,由于企业规模的不同,股权集中度呈现出严重的两极分化,企业规模越大,其股权集中度就越小,前五大股东持股比例最小值为14.69%,最大值却达到了97.55%。

(二)回归分析

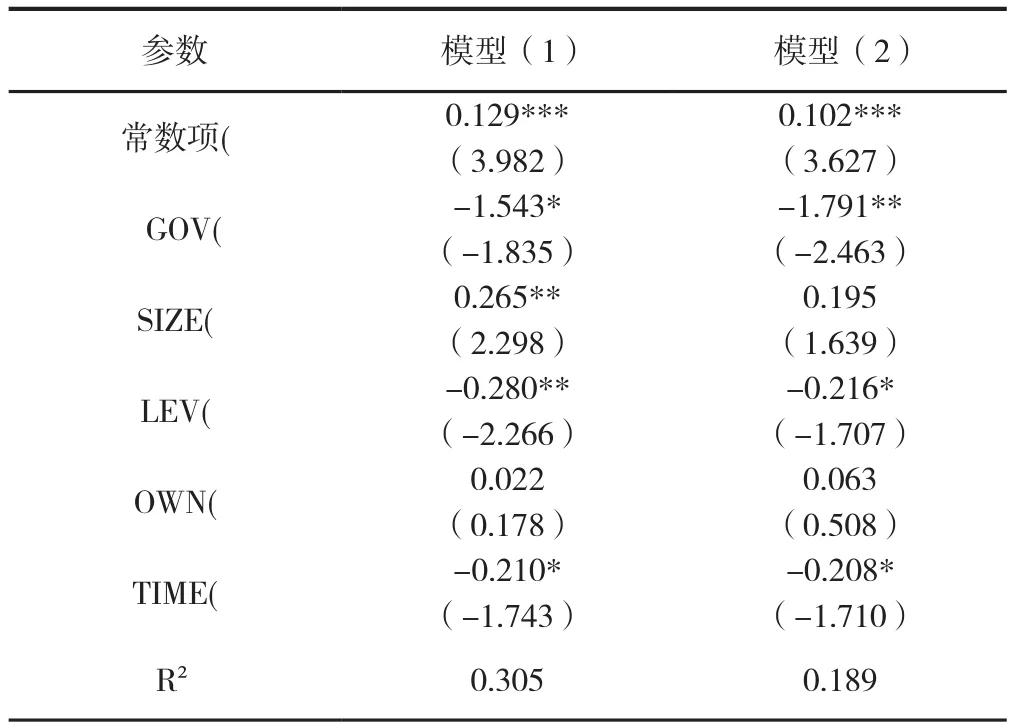

表3 模型(1)和模型(2)的回归结果

在模型(1)中,GOV在1%的水平下通过检验,系数为-1.543,表明政府补助与企业盈利能力之间呈现出负相关性,政府补助并不能从根本上真正的提高畜牧业上市公司的盈利能力。TIME与ROE呈负相关性,说明畜牧企业也遵循生命周期特征,成熟后期企业内部呈现出多层级化的制度管理,大大降低了决策效率,同时,原有产品市场接近饱和,过剩的生产能力使得生产成本上升,企业经济效益降低。在模型(2)中,GOV在5%的水平下通过检验,系数为-1.791,说明政府补助与发展能力呈负相关,政府补助使得畜牧企业即便是在行业低迷时期仍呈现出利润向好的假象,严重影响企业自身的可持续性发展。

六、结论与建议

(一)结论

1、过高的政府补助无益于畜牧企业盈利能力和发展能力的提高。

政府补助在畜牧业上市公司利润中占据了较大比例,甚至在行业低迷时期都可以帮助公司扭亏为盈,这种输血模式短期来看促进了畜牧企业整体的发展速度,长此以往会麻痹畜牧企业对自身状况的感知,弱化对自身实际盈利能力的敏感度,助长其不努力行为,无益于畜牧企业实际盈利能力的提高。

2、资本结构限制了畜牧企业的可持续性发展。

畜牧企业融资困难,融资渠道较少,对债务融资依赖程度大,使得企业面临较大的财务风险,再加上畜牧行业自身季节性、气候性等不确定性风险因素较多,过于依赖债务的资本结构始终是畜牧企业可持续性发展道路上的绊脚石。

(二)建议

1、采用多样化产业扶持政策,增强核心竞争力。

政府应采取多样化的产业扶持政策,有针对性的提高畜牧业核心竞争力及市场完善程度,从根本上实现畜牧业的可持续性发展。如鼓励畜牧企业引进高端管理、技术人才,帮助畜牧企业提高生产养殖、防病减灾技术。

2、改善现金流和资本结构,拓宽融资渠道。

通过在交易所挂牌上市,公开募股进行融资,拓宽融资渠道,降低对负债融资的依赖程度,同时,畜牧企业还可以走资产证券化道路,将未来现金流量变现,减少存货中资金的占用量,增加企业可用资金。

3、优化企业规模,充分实现规模经济。

鉴于畜牧业生产周期长、风险大、回报率低的特殊性,在优化企业规模的过程中应加强对成本费用的管控,尤其是期间费用的控制,企业应更新机械设备、积极引进先进技术,实施产品服务自动化。