徐志国

《企业会计准则第39号——公允价值计量》(2014)发布已近10年,对公允价值市场存在着广泛的影响。本文主要以不同类型资产(负债)为例介绍现行准则下基本的会计处理,横向对比不同资产(负债)核算时的区别,并结合新金融工具准则纵向对比同一资产(负债)核算的前后变化。然后基于对比分析的基础上提出相应的会计处理注意事项及建议。

公允价值变动损益就是因公允价值的变动而导致的损失或是收益,了解公允价值变动损益的概念就需要引入公允价值的概念。财政部制定的《企业会计准则——债务重组》(1998年6月)中首次引入了公允价值的概念,是指熟悉情况,自愿的市场双方在计量日发生的有序交易中,一项资产可以买卖所使用的价格。在我国的会计准则规定中公允价值概念影响广泛,于2006年2月15日发布的《企业会计准则》,公允价值计量在19个具体准则中被提及和应用,现行的公允价值变动损益会计处理依据来源于自财政部2014年颁布实施的第39号企业会计准则——公允价值计量。公允价值计量对我国社会主义市场经济中各种类型的经济活动内容存在着广泛的影响且由来已久,公允价值变动损益则是公允价值计量活动中的一项最重要内容。考虑到企业日常会计处理业务实践,在现行企业会计准则下,以企业涉及较多的投资性房地产、交易性金融资产等资产(负债)的会计处理为例进行对比分析。

以公允价值计量的投资性房地产的会计核算

只有当公司拥有明确且可信赖的依据来确认其投资性房地产的公允价值能稳定获取的时候,才能选择用公平价值计量对该类财产进行后期的估算。如果该公司决定利用公允价值对其投资性房地产进行后期评估的话,则无需计算折旧或者摊销费用,应按照期末时的公允价值来确定其价值。然后在期末时,由于投资性房地产的市场价格波动可能造成其公允价值与账面价值的不匹配,因此需要对差异金额作出相应的调整计入当期损益;而在处理此类资产处置阶段,必须把投资性房地产累积的公允价值变动额转出。

案例1 甲企业为一家商业地产投资企业,决定对已经租约到期的办公大楼进行翻新和改造,再行出租给A公司。双方于20X2年4月5日签署了一份租赁合同,约定自办公室重新装饰完成之日开始计算租赁期限。办公室的重新装潢工作在20X2年的8月5日完成,并且预计其公允价值(即账面余额)为88500万人民币。到了20X2年底,这栋办公楼按市场价格估算出其公允价值为89500万人民币。甲企业感受到房地产市场价格已下降并将进入调整期,于是在20X3年8月租赁期满后以89000万元出售,出售款项已全部存入银行账户。甲企业采用公允价值模式计量,不考虑相关税费。

甲企业的账务处理如下:

(1)20X2年8月05日,写字楼改建装修完成出租时会计处理:

借:投资性房地产——成本 88500万元

贷:投资性房地产——在建 88500万元

(2)20X2年12月31日,资产负债表日市场价格变动:

借:投资性房地产——公允价值变动1000万元

贷:公允价值变动损益1000万元

(3)20X3年8月,收回办公楼并将其出售:

借:银行存款 89000万元

贷:其他业务收入 89000万元

借:公允价值变动损益 1000万元

其他业务成本 88500万元

贷:投资性房地产-成本88500万元

-公允价值变动1000万元

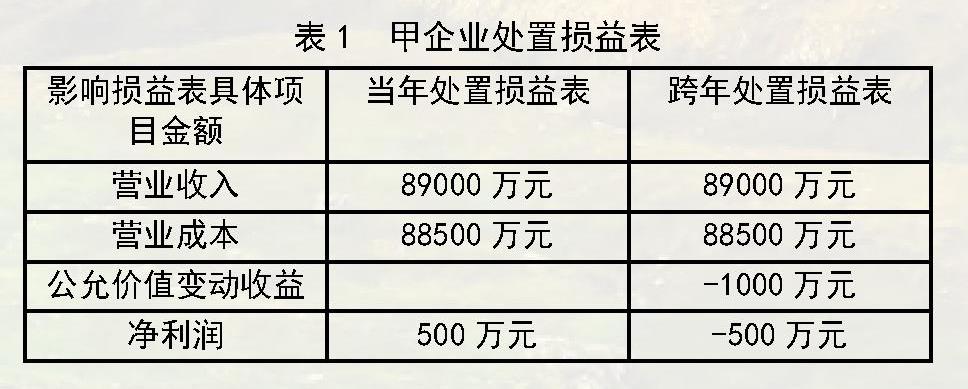

假设处置环节在下一年度,其他条件同案例1不变,会计处理不再赘述,仅考虑处置环节对损益表的影响如表1所示:

表1 甲企业处置损益表

影响损益表具体项目金额 当年处置损益表 跨年处置损益表

营业收入 89000万元 89000万元

营业成本 88500万元 88500万元

公允价值变动收益 -1000万元

净利润 500万元 -500万元

以公允价值计量且其变动计入当期损益的交易性金融资产的会计核算

案例2、20X2年1月01日,乙企业在债券市场按面值购入上市公司B公开发行的5万张债券,债券面值为每张100元,票面利率3%,到期一次还本,每半年付息一次。手续费另支付1.5万元, 6月30日乙企业收到B公司支付的债券利息。20X2年6月30日,B公司债券价格持续上涨,每张市价达到113.00元。20X2年7月5日乙企业以总价570万元出售该批公司债券并支付手续费1.70万元。乙企业以短期交易的目的购买该批公司债券,做以下会计处理:

(1)20X2年1月11日购入时:

借:交易性金融资产——成本500万元

投资收益 1.50万元

贷:银行存款 501.50万元

(2)20X2年6月30日收到B公司支付的债券利息时:

借:银行存款7.5万元

贷:投资收益7.5万元

(3)20X2年6月30日公司债券市场价格高于账面价值时:

借:交易性金融资产——公允价值变动 65万元

贷:公允价值变动损益65万元

(4)20X2年7月1日企业出售该批公司债券时:

借:银行存款568.3万元

贷:交易性金融资产——成本 500万元

——公允价值变动65万元

投资收益3.3万元

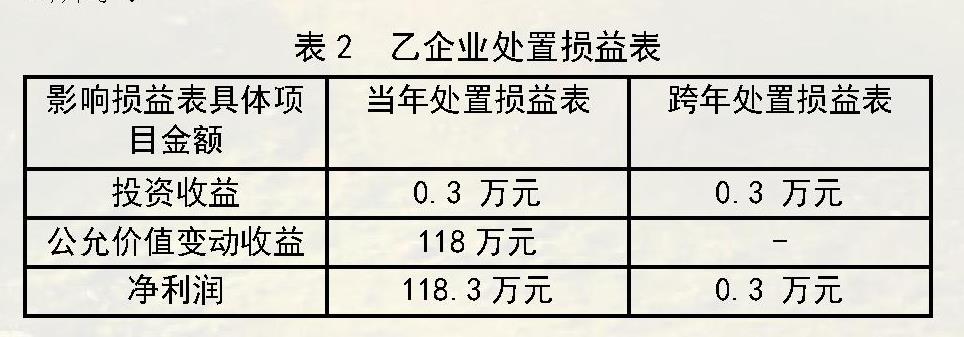

假设处置环节在下一年度,其他条件同案例2不变,会计处理不再赘述,仅考虑处置环节对损益表的影响如表2所示:

表2 乙企业处置损益表

影响损益表具体项目金额 当年处置损益表 跨年处置损益表

投资收益 0.3 万元 0.3 万元

公允价值变动收益 118万元 -

净利润 118.3万元 0.3 万元

以公允价值计量且其变动计入当期损益的金融负债的会计核算

案例3 20X2年7月1日,丙经交易所审核通过,并经证监会注册面向专业投资者公开发行期限为1年的10亿元人民币公司债券,债券募集资金拟用于补充流动资金。面值为100元每张,按照当期市场利率确定票面利率,到期一次还本付息。发行期间的交易费用为50万元。企业发行该短期融资债券的目的主要是为了近期出售或回购,指定为交易性金融负债。不考虑企业自身信用风险变动的影响。假定市场同期利率为3%。

20X2年12月31日,该公司债券市值总价107000万元(不含利息);20X3年6月30日,该公司按照约定向债券持有人支付本息。

(1)20X2年7月1日,公司债券注册发行

借:银行存款99950万元

投资收益50万元

贷:交易性金融负债——面值100000万元

(2)20X2年12月31日,确认市场价格变动

借:公允价值变动损益 7000万元

贷:交易性金融负债7000万元

(3)20X2年12月31日,期末确认债券利息费用

借:财务费用1500万元

贷:应付利息1500万元

(4)20X3年6月30日,到期支付债券本息

借:交易性金融负债 7000万元

财务费用1500万元

应付利息1500万元

贷:银行存款103000万元

公允价值变动损益7000万元

假设处置环节在下一年度,其他条件同案例3不变,会计处理不再赘述,仅考虑处置环节对损益表的影响如表3所示:

表3 丙企业处置损益表

影响损益表具体项目金额 当年处置损益表 跨年处置损益表

公允价值变动收益 7000万元

净利润 7000万元

基于上述案例,对比分析在不同情况下,公允价值变动损益的会计处理

(1)通过表4可以明显看出,涉及不同类型资产(负债)时,公允价值变动损益在后续计量时,其会计处理是一致的,即当期的公允价值变动金额全都计入“公允价值变动损益”科目,最终都在利润表中“公允价值变动损益”列报。

表4 不同情况下公允价值变动时会计处理

资产(负债)类别 公允价值变动时会计处理

以公允价值计量的投资性房地产 借:投资性房地产-公允价值变动

贷:公允价值变动损益(或相反方向)

交易性金融资产 借:交易性金融资产-公允价值变动

贷:公允价值变动损益(或相反方向)

交易性金融负债 借: 公允价值变动损益

贷:交易性金融负债(或相反方向)

这里存在一个特殊情况就是,交易性金融负债因企业自身信用原因导致的公允价值变动损益的会计处理是计入“其他综合收益”科目的,(为保证不同资产类型正常状态下的公允价值变动,本文暂不考虑企业因其自身信用原因导致的公允价值变动损益的会计处理)

(2)不同类型资产(负债)时在处置环节,其会计处理如表5所示各不相同。

表5 不同类型资产处置环节的会计处理

资产(负债)类别 处置时会计处理科目 原会计准则下会计处理

以公允价值计量的投资性房地产 借:公允价值变动损益

贷: 其他业务成本(或相反方向) 准则未有更新

交易性金融资产 借: 交易性金融资产

贷:投资收益(或相反方向) 借:公允价值变动损益

贷: 投资收益(或相反)

交易性金融负债 借: 交易性金融负债(或相反方向)

贷:公允价值变动损益 借:交易性金融负债

贷: 投资收益(或相反)

(3)当使用公允价值模型对投资性房产进行估值并出售时,必须同步处理投资性房产的累积公允价值变化额,即把“公允价值变动收益”的总额转出。

当处置交易性金融资产的时候,需要将其账户上的所有剩余金额转移出去,并把差额记入“投资收益”账户。而关于交易性金融负债,在其期限结束后要做的是用累积变动的公允价格来抵消与之相对应的部分。

具有同一内涵的公允价值变动且在日常核算中均计入“公允价值变动损益”科目,为何在处置环节其会计处理完全不同?如果结合具体会计准则的前后变化会更容易理解。

从表4中看到,在《企业会计准则第22号——金融工具确认和计量》(财会(2017)7号,以下简称新金融准则)发布以前,以公允价值计量的投资性房地产为了更准确地反映投资性房地产的成本需要再次结转这部分累计的“公允价值变动损益”,这和交易性金融资产(负债)其在处置环节的会计处理原则是一致的。因投资性房地产的处置是一般作为企业一项收入,所以对应的科目是“其他业务成本”,而交易性金融资产和交易性金融负债作为企业的一种交易性投资工具,所以对应的科目是“投资收益”。

那为何在新金融工具准则的修订中,关于“公允价值变动损益”的会计处理在处置交易性金融资产和交易性金融负债环节进行了修改,同以公允价值计量的投资性房地产的处置环节的会计处理原则不一致呢?

根据现行准则下不同类型资产或负债是否在当年处置影响的损益表具体会计科目来分析,如表6中所列:在当年处置以公允价值计量的投资性房地产时,因为需要将累计的公允价值变动金额全部转出,“公允价值变动损益”科目最终发生额结转为零,其在损益表中不体现;而在跨年度处置以公允价值计量的投资性房地产时,因为需要将累计的公允价值变动金额全部转出,所以需要在处置年度将“公允价值变动损益”科目结转,这样就存在一个问题,即处置年度未有发生公允价值金额的变动,但是在损益表中确列报了一个累计转出的金额。这与 “公允价值变动损益”科目日常核算的内容有出入,容易让报告使用者误读为本期也产生了公允价值金额的变动。

而修订后的新金融工具准则规定的会计处理避免了这种误读的发生,交易性金融资产如在当年处置,在损益表中 “公允价值变动损益”列报金额为前期公允价值变动的金额,而“投资收益”列报的金额为处置时产生的差额;交易性金融资产如跨年度处置,在损益表中“投资收益”列报的金额为处置时产生的差额,不涉及“公允价值变动损益”科目。

对于交易性金融负债来讲,其在处置阶段的会计处理则显得更特别一点。如在当年处置交易性金融负债,公允价值变动损益”科目最终发生额结转为零,其在损益表中不体现,对损益表没有影响;如跨年度处置交易性金融负债,需要将公允价值变动累计金额通过“公允价值损益”科目转出。乍一看好像是与以公允价值计量的投资性房地产处置环节的会计处理原则一致,其实不然。对于交易性金融负债来讲主要是企业自身发行的金融负债,所谓的处置环节其实是企业将到期的金融负债进行兑付,在到期兑付时,交易性金融负债的公允价值变动不需要偿还,只需要偿还其本金即可,所以需要将公允价值变动累计金额通过“公允价值损益”科目转出。

表6 不同类型资产(负债)当年及跨年处置影响的损益表

资产(负债)类别 当年处置影响损益表科目 跨年处置影响损益表科目

以公允价值计量的投资性房地产 其他业务成本 公允价值变动收益

其他业务成本

交易性金融资产 公允价值变动收益

投资收益 投资收益

交易性金融负债 不涉及 公允价值变动收益

其实从修订后的新金融工具准则可以看出,对于交易性金融资产和交易性金融负债因修订前在跨年度处置时“公允价值损益”转回这一会计处理容易造成对损益表的误读的原因进行了完善;而以公允价值计量的投资性房地产,因其适用的《企业会计准则第3号——投资性房地产》(2006)基于收入成本上配比原则需要将投资性房地产的成本还原为初始成本,只能将“投资性房地产-公允价值变动”部分的金额通过“公允价值变动损益”转出,故上述问题依然存在。

“公允价值变动损益”账务处理的注意事项及建议

企业在日常核算中应加强对公允价值变动损益科目的核算,特别是不同类别的公允价值变动损益处置时结转的不同会计处理,并注意因税法与会计差异造成的所得税影响,在进行纳税申报时对应的调减或调增应纳税所得额。

对于涉及公众利益主体的公司因其财务数据需要进行信息披露,建议通过财务报表附注的形式增加公允价值变动的详细信息披露,通过详细列示不同核算项目公允价值变动损益的信息,增加相关投资者对财务报告信息的有效性,避免因不同的会计处理造成的误读。

同时也建议尽快将“公允价值变动损益”在处置环节时的会计处理原则统一,这将有利于消除在跨年度处置以公允价值计量的投资性房地产时容易产生的对损益表的误读,也有利于消除具有同一内涵的公允价值变动对应的“公允价值变动损益”处置时不一致的现象。

(作者单位:山东天恒信有限责任

会计师事务所)