王言

摘 要:基于目前国企混合所有制改革推动下并购正在加速的现实背景,机构投资者作为混改的重要引入对象,对国企并购行为的影响越来越明显。本文以2015—2021年沪深A股国企并购事件为样本,实证检验了机构投资者持股对国企过度并购行为的影响。研究表明:机构投资者持股对国企过度并购行为具有显着抑制作用。机制检验表明:机构投资者持股主要是通过其过往并购经验对国企过度并购行为产生治理作用。进一步研究表明:机构投资者持股在高市场化程度地区对国企过度并购行为的抑制作用更强。

关键词:机构投资者持股;并购经验;国有企业;过度并购行为

DOI:10.3969/j.issn.1003-9031.2023.01.001

中图分类号:F273.1;F832.51 文献标识码:A 文章编号:1003-9031(2023)01-0004-14

一、引言

十八届三中全会以来,“国企改革”成为一个高频词汇,随着顶层设计方案的出台,国企改革逐步驶入快车道。以混合所有制改革为主要手段的国企改革措施主要是通过并购重组来实现国有资本和社会资本交叉融合的目的,因此,并购重组成为实现国企资源优化配置的重要手段和关键环节。同花顺iFinD数据显示,截至2022年8月,A股国有上市公司发生并购事件734起,同比增长43.08%,涉及央企上市公司的并购事件为216起,占比约29.43%,同比增长80%。经过近几年实践发现,国企在如此大规模并购交易背景下,很多企业超出自身能力范围盲目进行并购而导致并购效果不佳,存在大量过度并购行为。因此,研究国企合理并购规模在现阶段是十分必要的。

影响国企并购行为的因素,从内部因素来讲,与西方发达国家不同,我国国企并购重组往往不是以股东财富最大化为目标,而是以产业绩效的提高为直接动因,这就有可能导致带有盲目性的大规模并购事件发生,很多并购事件缺乏科学严格的论证。此外,国企的所有权人缺位,可能导致国企管理层相比民营企业因缺乏股东监管而在并购问题上过度自信。从外部因素来讲,制度因素是外部环境因素的关键,不断影响国企的并购行为,国家主导的并购制度政策制订推动了国企并购的浪潮。因此,受到内外部环境因素的影响,国企可能不能很好的把控并购规模,一定程度表现为过度并购。

机构投资者股东治理是继公司内部治理后的一项新的外部治理机制,是对既有治理机制的补充,主要包括基金、QFII、券商、保险、社保基金、银行、信托等。主要通过提交股东议案、私下协商、积极行使投票权以及股东诉讼四种方式参与公司治理。每种方式的成本不同,机构投资者会根据事件的严重程度选择不同的治理方式,甚至会提起诉讼。《上市公司治理准则》已经明确机构投资者股东公司治理作用,在当前国企大规模并购的情况下,机构投资者持股能否对过度并购这一问题发挥有益的治理效应?哪些因素会对机构投资者持股与国企过度并购行为的关系产生影响?本文分析了中国沪深A股国企是否存在过度并购行为,实证检验了机构投资者持股能否抑制国企过度并购行为,验证了机构投资者股东对公司治理的重要作用。研究发现,机构投资者主要是通过股东并购经验对国企过度并购行为产生治理作用,此外,企业所在市场化程度高低在机构投资者抑制国企过度并购时具有显着差异性,市场化程度高的地区抑制作用更强。为引入机构投资者股东治理及引入方式提供的了实证证据和参考建议。

二、文献综述与研究假设

目前国内外学者对于过度并购行为研究较少,机构投资者参与企业过度并购行为研究则更是没有。现有文献大多集中在机构投资者对企业并购目标选择、并购信息以及并购绩效的影响等方面来研究。在并购目标选择方面,机构投资者选择完全控制,从而增加了并购成为大型跨境交易的可能性,机构持股集中度和外资机构持股增加了跨境并购的可能性(Andriosopoulos & Yang,2015)。但也有研究认为,由于机构投资者持股具有流动性,企业具有并购倾向是机构投资者进行投资的原因,机构投资者更倾向于投资将要进行并购业务的公司(Anderson & Huang,2017)。在并购信息方面,机构投资者持股比例较高、调研活动较为频繁的企业,不管是并购信息获取,还是并购信息处理,在抑制并购信息不对称方面都具有较强的优势(黄顺武等,2015;陈诣之和潘敏,2020)。在并购绩效方面,机构投资者有利于国内和跨国并购绩效的提升(王治皓等,2020;张志平和鞠传宝,2021),且境内长期机构投资者相比境外机构投资者对跨国并购绩效的提升作用更明显(凌志雄和陶诗慧,2016)。

根据委托代理和信息不对称理论,高管层是企业的直接经营者,掌握着公司经营的一手信息,所有者将经营权委托给高管,导致获取信息具有一定滞后性。高管层可以利用此机会,借助信息优势,通过发动并购获取短期效益,长期可能不利于公司发展和股权利益。因此,企业过度并购亦是高管层代理问题所产生的。尤其是针对国企普遍存在“内部人控制”现象,大股东虚化缺位和小股东搭便车导致对国企经理人缺乏长期激励且手段单一,以及对知识型员工普遍存在着激励方式滞后等问题,严重时可还导致盈余管理等问题出现(吕微和唐伟,2012;金晓燕,2016;廖红伟和杨良平,2017;潘星宇和沈艺峰,2021)。根据上述分析,机构投资者对公司治理效率和并购绩效具有正向影响,那幺能否抑制国企过度并购行为则变得十分具有研究价值,这不仅能补充和拓展机构投资者治理效应文献,还可以丰富符合中国国企过度并购问题中机构投资者治理作用的相关结论,为国企是否坚定引入机构投资者股东提供实证证据,因此提出H1:机构投资者持股与国企过度并购行为呈负相关。

根据学者对并购经验的解释,并购经验大体可以定义为:企业由以前的并购活动学习积累的知识。根据学习迁移理论,这些经验教训和技能会深深地嵌入相关个人的脑海中,为执行一些任务或行动的组织的常规途径奠定了基础。当企业拥有丰富的自身并购经验时,企业会总结发展自身的经验教训以便提高以后并购的成功率,而缺乏相关并购经验的企业则会想方设法获取。现有文献研究并购经验主要是从并购方过往的并购经验视角进行研究,Bruton 等(1994)检查了跨行业的样本,财务困境和非财务困境并购,发现在财务困境时候并购,并购经验对绩效的感知测量是正效应。吴建祖和陈丽玲(2017)以A股沪深并购事件为基础,实证研究发现高管并购经验有利于提升海外并购绩效。孟阳(2020)以我国制造业企业为样本,研究发现高管并购经验促使企业发动更多的并购并提升了并购成功率和并购绩效。刘博文和任颋(2020)通过问卷调查的方式,研究了生产制造企业跨国并购经验的作用,研究发现跨国并购经验有利于人才的获取。赵君丽和童非(2020)以我国海外并购事件为样本,研究发现海外并购经验有利于降低由地区差异性而导致的企业海外并购劣势。孙烨等(2021)将并购经验分为成功并购经验和失败并购经验,成功的并购经验对并购绩效的提升作用更大。目前有关并购经验研究中,从机构投资者视角出发具有创新性。有学者研究发现,机构投资者持股可以提高投资效率(尚航标等,2022;冯晓晴和文雯,2022)。如果说机构投资者可以通过持股对公司投资行为产生正向影响,那幺机构投资者股东同样可以通过以往并购经验有助于企业并购行为的优化。故而提出H2:机构投资者股东可以通过并购经验对国企过度并购行为产生抑制作用。

三、研究设计

(一)样本选择和数据来源

本文研究国企并购问题,国企混改从2015年拉开序幕,故而,选取2015—2021年沪深A股并购事件。根据交易信息表筛选并购样本数据原则按如下顺序:并购标的为股权且为买方并购,剔除置换、剥离等广义并购形式;首次公告日实际控制人为国务院国资委、地方国资委或其他具有政府机构性质的行政机关、事业单位、国企等研究对象,不包括国有股东为第一大股东但无实际控制人的上市公司的并购交易①;剔除未成功、终止的并购样本;由于金融企业财务结构与实体企业具有较大差异,剔除金融企业(以2012年证监会行业标准为准);因为本文使用变化量和滞后量,剔除上市年份不足以及被特别处理(ST)的样本;剔除其他关键研究数据不全或缺失的样本;相关并购研究均剔除小并购样本,因为转让股权比例较小或交易金额较小的并购对主并方影响很小,本文同样剔除持股比例和交易金额较小样本(5%或100万元以下);对并购事件进行逐个分析,合并一揽子交易以及收购方购买同一控制下企业并购等情况。

本文数据主要来源于国泰安(CSMAR)、同花顺iFinD以及Wind数据库,同时,手工收集整理了机构投资者股东并购经验数据,主要方法为,根据实证分析筛选出的国企过度并购样本,逐一查找并购事件中主并方十大股东中机构投资者股东前三年(三年以前的学习经验通常被认为对现在影响较小)在所有沪深A股上市公司并购中的主并方十大股东持股情况,如果存在除过度并购样本中相同的机构投资者之前持股上市公司发生了并购,视为有并购经验,反之则为没有并购经验。所有连续变量Winsorize缩尾(1%和99%),样本不变。

(二)变量定义与模型构建

1.变量定义

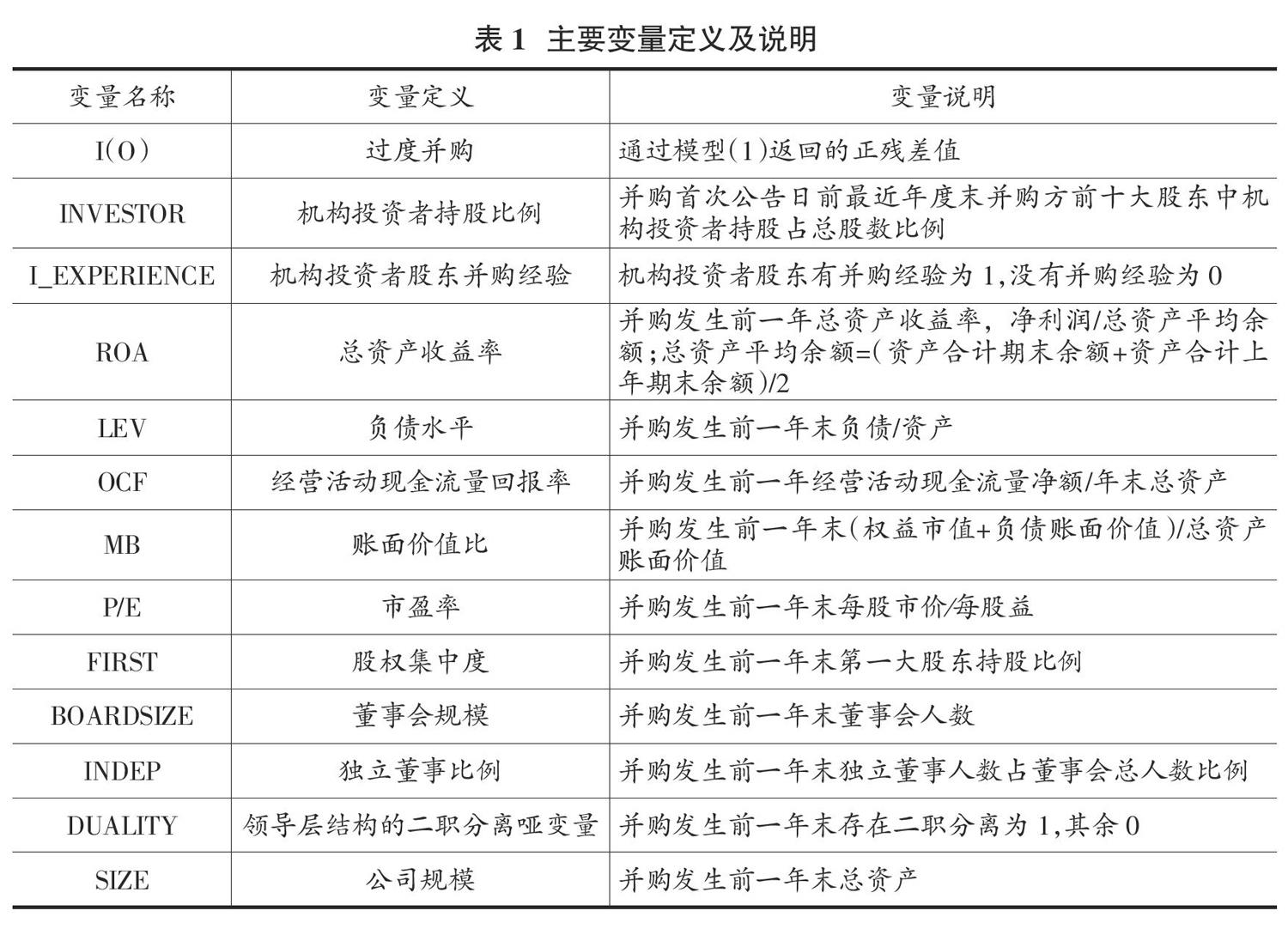

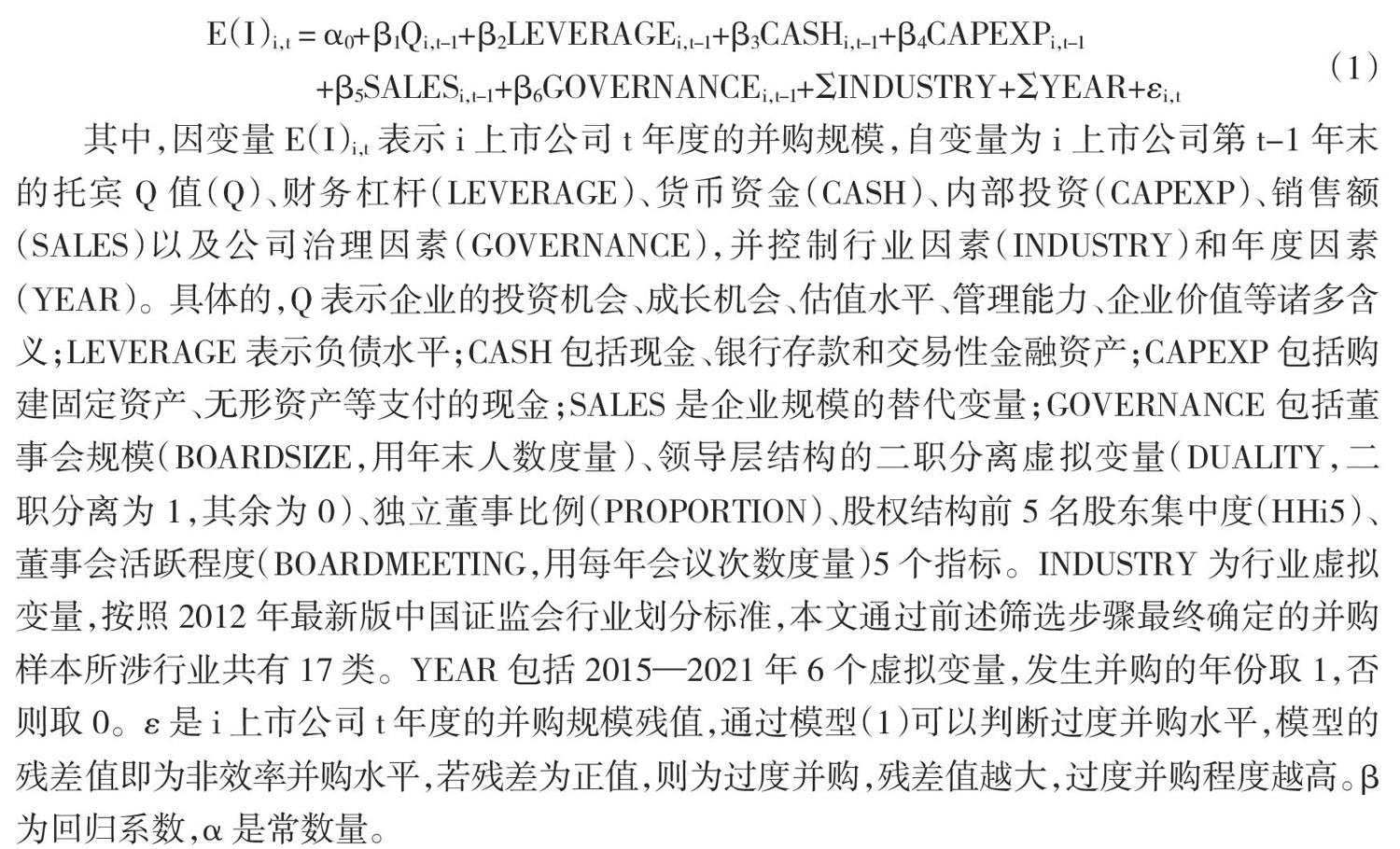

被解释变量:过度并购(I(O))。姜军(2010)认为,企业在自身发展和竞争过程中客观上存在着企业边界不断扩展的内在要求,合理的并购规模是由企业在发展过程中所累积的一系列内部条件支撑的,在一定内外部条件激发下表现出来的对外投资形式。如果由企业内外条件所决定的并购规模是合理的,或者是可预期的,则这一并购行为是由一系列企业内外部因素决定或影响的。那幺则称不能由企业内外部条件解释的、超过预期并购规模的部分定义为过度并购(差值小于零为并购不足,不在本文研究范围)。过度并购的度量是实证研究的难点。关于过度并购程度应该如何度量,一直没有作出理论阐述,也没有直接的数理模型可供借鉴。本文认为,影响企业并购规模的内外部因素有很多,根据这些因素预期企业并购规模具有较高的科学性,为合理并购规模。结合Richardson(2006)预期过度投资模型和姜军(2010)过度并购的影响因素研究,建立了预期并购规模度量模型(1)①:

其中,因变量E(I)i,t表示i上市公司t年度的并购规模,自变量为i上市公司第t-1年末的托宾Q值(Q)、财务杠杆(LEVERAGE)、货币资金(CASH)、内部投资(CAPEXP)、销售额(SALES)以及公司治理因素(GOVERNANCE),并控制行业因素(INDUSTRY)和年度因素(YEAR)。具体的,Q表示企业的投资机会、成长机会、估值水平、管理能力、企业价值等诸多含义;LEVERAGE表示负债水平;CASH包括现金、银行存款和交易性金融资产;CAPEXP包括购建固定资产、无形资产等支付的现金;SALES是企业规模的替代变量;GOVERNANCE包括董事会规模(BOARDSIZE,用年末人数度量)、领导层结构的二职分离虚拟变量(DUALITY,二职分离为1,其余为0)、独立董事比例(PROPORTION)、股权结构前5名股东集中度(HHi5)、董事会活跃程度(BOARDMEETING,用每年会议次数度量)5个指标。INDUSTRY为行业虚拟变量,按照2012年最新版中国证监会行业划分标准,本文通过前述筛选步骤最终确定的并购样本所涉行业共有17类。YEAR包括2015—2021年6个虚拟变量,发生并购的年份取1,否则取0。?着是i上市公司t年度的并购规模残值,通过模型(1)可以判断过度并购水平,模型的残差值即为非效率并购水平,若残差为正值,则为过度并购,残差值越大,过度并购程度越高。?茁为回归系数,?琢是常数量。

解释变量:机构投资者持股比例(INVESTOR)。由于本文需要研究机构投资者股东并购经验的治理作用,根据数据可得性,选取前十大股东机构投资者持股比例。同时,并购事件在一年内的任何时点都是可能发生的,机构投资者交易又比较频繁,为尽量避免内生性问题,本文采用并购首次公告日前最近年度末的机构投资者持股比例作为代理变量。

中介变量:机构投资者股东并购经验(I_EXPERIENCE)。借鉴孙烨等(2021)的研究,采取二元虚拟变量,找出过度并购样本主并方前十大股东中机构投资者股东在并购首次公告日前三年内具有一次以上和没有并购经验的情况,再根据每个过度并购样本中机构投资者的划分,将至少有一家机构投资者股东具有并购经验的情况记为1,没有一家机构投资者股东具有并购经验的情况记为0。

控制变量。与前文研究预期并购规模影响因素模型构建不同,在主检验部分本文借鉴已有研究(蔚美乐和岳宝宏,2020;宋思淼和梁雯,2021,潘红波和杨海霞,2022)揭示的可能对公司并购规模产生影响的主要因素,选取包括公司财务特征、公司治理特征以及其他控制变量。

2.模型构建

设计模型(2)检验H1:

I(O)i,t=C0+?茁1*INVESTORi,t-1+?茁2~11?撞CONTROLSi,t-1+?撞INDUSTRY+?撞YEAR+?着i,t (2)

借鉴温忠麟等(2004)检验中介效应方法,设计模型(3)—(4)检验H2:

I_EXPERIENCEi,t-1~t-3=C0+?茁1*INVESTORi,t-1+?茁2~11?撞CONTROLSi,t-1+?撞INDUSTRY+?撞YEAR+?着i,t (3)

I(O)i,t=C0+?茁1*INVESTORi,t-1+?茁2*I_EXPERIENCEi,t-1~t-3+?茁3~12?撞CONTROLSi,t-1+?撞INDUSTRY+?撞YEAR+?着i,t (4)

其中,i代表企业,t为时间;I(O)为i公司t年发生的过度并购;INVESTOR分别表示i公司机构投资者t-1年末持股比例;I_EXPERIENCE为i公司机构投资者股东t-1至t-3年的并购经验;CONTROLS为上述提到的影响过度并购的控制变量,同时,公司财务、治理特征变量以及公司规模均取滞后一期值,尽量缓解反向因果可能导致的内生性问题;?茁1~11为变量对应估计系数;INDUSTRY为行业虚拟变量,以2012年证监会行业标准为准,本文所涉行业共有13类;YEAR包括2015—2021年6个虚拟变量,发生并购的年份取1,否则取0;C0和?着分别表示常数项和随机误差项。

四、实证结果分析及稳健性检验

(一)描述性统计分析

运用Stata 15.1进行变量描述性统计(见表2)。通过对国企并购事件样本筛选和过度并购计算,最终得到418个过度并购样本,过度并购标准差为1.695,表明过度并购现象比较严重且强弱差异较大。机构投资者股东并购经验中位数为1,且均值大于或等于0.5,表明机构投资者股东大多数都参与过公司并购,形成了本文假设的基础。此外,国企“一股独大”特征明显,第一大股东持股比例均值达42.580%,说明将大股东持股比例作为控制变量加入模型具有一定现实意义。

(二)相关性统计分析

表3相关性分析显示,变量之间的相关系数较小(都小于0.65),说明变量选取合理且可均纳入模型。

(三)基础检验结果与分析

根据研究设计,本文首先对模型(2)机构投资者持股比例(INVESTOR)与国企过度并购行为(I(O))进行了回归。表4(1)—(2)列分别检验了在不加入控制变量和加入控制变量下机构投资者持股比例(INVESTOR)与国企过度并购行为(I(O))的关系。发现机构投资者持股对国企过度并购行为的估计系数在5%的水平下显着为负,说明机构投资者持股对国企过度并购行为具有显着抑制作用。原因是机构投资者整体交易频繁,不容易受到来自国企体制等多方面的干预,更加市场化,积极参与了国企并购且发挥了治理效果,假设H1得到验证。此外,由控制变量回归结果可知,首先,公司的资产规模(SIZE)和账面价值比(MB)回归系数都在1%的水平下呈现出显着的正相关关系,即上市公司资产规模越大,市值越高,越容易发生过度并购。这可能是因为资产规模越大,市值越高的公司,往往声誉好,实力强,相对中小型企业而言进行并购的规模大和频率高,在这种情况下导致超额并购的概率会大大增加。其次,董事会规模(BOARDSIZE)、独立董事比例(INDEP)以及经营活动现金流量回报率(OCF)至少在10%的水平下呈正相关关系,这是因为企业经营活动现金流量越多,所拥有的资金越多,越容易发生过度并购。由于本文选取国企并购样本所导致,我国国企国有出资人具有绝对控制权,中小股东和独立董事往往听之任之,没能充分发挥监督作用。但通过引入机构投资者股东,充分体现其他社会资本股东的利益,建立现代公司治理体制,可有力解决这一问题。

(四)内生性检验

本文可能存在一定内生性问题:一方面,不是因为其持股了企业后才并购,而是因为获得了公司要并购的信息才投资,为缓解反向因果可能存在的内生性问题,保证结论稳健性,引入Heckman两阶段自选择修正方法(Heckman,1979)检验内生性问题。第一阶段建立影响机构投资者持股比例变化因素模型。总结前人研究成果,选择的影响因素包括上市公司的财务数据类别中四个变量(总资产对数值SIZE、资产负债率LEV、每股收益EPS、每股经营性现金净流量OCF)、交易数据类别中三个变量(贝塔系数BETA、市净率P/BV、换手率TURN)、公司治理数据类别中一个变量(实际控制人持股比例CONTROL),同时引入会计信息披露质量(审计意见RANK)一个虚拟变量。模型中为截距项,?茁为各变量对应的估计系数,INDUSTRY和YEAR为行业和年份虚拟变量,?着为随机扰动项。因变量为并购发生前两年到前一年内机构投资者持股数是否发生变化(CHANGE),发生变化取1,不变取0①。

通过模型计算出逆米尔斯比率(IMR),并将其作为控制变量加入模型(2)式机构投资者持股数变化组中,进行第二阶段回归,分别检验在不加入控制变量和加入控制变量下控制逆米尔斯比率(IMR)时的机构投资者持股比例(INVESTOR)与国企过度并购行为(I(O))的关系,为了节省篇幅,控制变量的结果不再列示。通过表5检验结果可知,逆米尔斯比率均不显着,则说明最开始的回归方程并不具有样本自选择问题,而机构投资者持股比例的回归系数在5%的水平上负向显着,与前述检验结果一致。说明在控制样本自选择问题之后,研究结论依然成立。

五、机制作用分析

根据研究设计,对模型(2)—(4)进行回归,回归结果见表6。列(1)为机构投资者持股比例(INVESTOR)与国企过度并购行为(I(O))的回归结果,表明机构投资者持股比例(INVESTOR)对国企过度并购行为(I(O))具有显着负向影响,具备下一步检验基础;列(2)为机构投资者持股比例(INVESTOR)与机构投资者股东并购经验(I_EXPERIENCE)的回归结果,机构投资者持股比例的估计系数在1%的水平下保持显着为正,表明机构投资者持股有利于增强机构投资者股东并购经验,具备下一步检验基础;列(3)为机构投资者持股比例(INVESTOR)、机构投资者股东并购经验(I_EXPERIENCE)与国企过度并购行为(I(O))的回归结果,机构投资者持股比例和机构投资者股东并购经验的估计系数分别在10%和1%的水平下保持显着为负,说明机构投资者股东并购经验在机构投资者持股比例与国企过度并购行为之间起到部分中介作用,机构投资者股东通过持股,可以获得更多并购经验,从而导致了对国企过度并购行为的抑制作用,假设H2得到验证。

六、拓展性分析

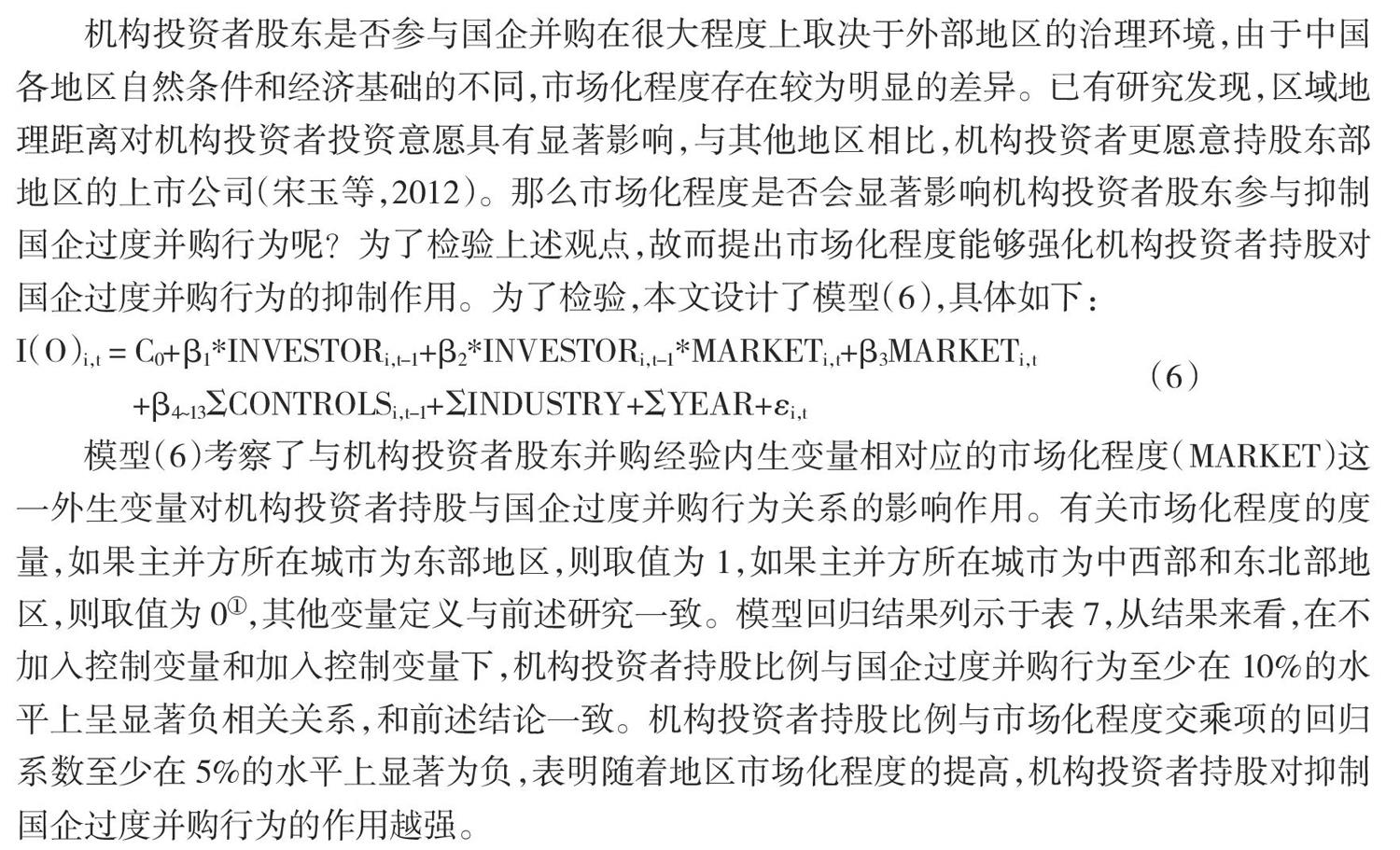

机构投资者股东是否参与国企并购在很大程度上取决于外部地区的治理环境,由于中国各地区自然条件和经济基础的不同,市场化程度存在较为明显的差异。已有研究发现,区域地理距离对机构投资者投资意愿具有显着影响,与其他地区相比,机构投资者更愿意持股东部地区的上市公司(宋玉等,2012)。那幺市场化程度是否会显着影响机构投资者股东参与抑制国企过度并购行为呢?为了检验上述观点,故而提出市场化程度能够强化机构投资者持股对国企过度并购行为的抑制作用。为了检验,本文设计了模型(6),具体如下:

模型(6)考察了与机构投资者股东并购经验内生变量相对应的市场化程度(MARKET)这一外生变量对机构投资者持股与国企过度并购行为关系的影响作用。有关市场化程度的度量,如果主并方所在城市为东部地区,则取值为1,如果主并方所在城市为中西部和东北部地区,则取值为0①,其他变量定义与前述研究一致。模型回归结果列示于表7,从结果来看,在不加入控制变量和加入控制变量下,机构投资者持股比例与国企过度并购行为至少在10%的水平上呈显着负相关关系,和前述结论一致。机构投资者持股比例与市场化程度交乘项的回归系数至少在5%的水平上显着为负,表明随着地区市场化程度的提高,机构投资者持股对抑制国企过度并购行为的作用越强。

七、研究结论及启示

(一)研究结论

本文以2015—2021年沪深A股除金融行业以外的国企并购事件为研究样本,对并购事件中过度并购进行了的界定,最终得到418个过度并购样本。通过引入中介变量机构投资者股东并购经验,探讨了机构投资者持股对国企过度并购行为的影响及其机理。研究发现:机构投资者持股比例越高,对国企过度并购行为影响越大,即抑制国企过度并购效果越好,说明机构投资者对国企起到了较为积极的治理作用,利用Heckman两阶段自选择修正方法进行了内生性检验。进一步的,增加机构投资者股东有无相关并购经验的中介变量,发现机构投资者可以通过持股获得更多并购经验,从而对国企过度并购行为产生抑制作用。引入市场化程度调节变量,结果表明,随着地区市场化程度的提高,机构投资者持股对抑制国企过度并购行为的作用越强。

(二)启示

本文的研究结论具有重要的理论和现实意义:第一,发现了机构投资者持股提高国企并购绩效的一个内在机理因素,即抑制国企过度并购行为。这就为理论界机构投资者与并购绩效的相关研究提供了参考,坚定了实务界引入机构投资者股东的信心。第二,在国企混合所有制改革股权并购重组实践中,要更多地引进机构投资者股东,同时,要有针对性的引入有相关并购经验的机构投资者股东,其可以更好地发挥积极的监督与决策作用,完善国企的公司治理。第三,为了使机构投资者加强抑制国企过度并购行为,发挥机构投资者治理作用,国家应进一步加快地区经济发展,提高偏远地区市场化程度。■

(责任编辑:夏凡)

参考文献:

[1]Anderson C W,Huang J.Institutional Investment in IPOs and Post-IPO M&A Activity[J].Journal of Empirical Finance,2017,41:1-18.

[2]Andriosopoulos, D,Yang S.The impact of institutional investors on mergers and acquisitions in the united kingdom[J].Journal of Banking & Finance,2015,50(1):547-561.

[3]Bruton G D,Oviatt B M,White M A.Performance of Acquisitions of Distressed Firms[J].Academy of Management Journal,1994,37(4):972-989.

[4]Cheng C S A,Huang H H,Li Y,et al.Institutional Monitoring Through Shareholder Litigation[J].Journal of Financial Economics, 2010,95(3):356-383.

[5]Gillan S L,Starks L T.Corporate Governance Proposals and Shareholder Activism: the Role of Institutional Investors[J].Journal of Financial Economics,2000,57(2):275-305.

[6]Heckman J J.Sample Selection Bias as a Specification Error [J]. Econometrica,1979,47(1):153-161.

[7]Hellman N.Can We Expect Institutional Investors to Improve Corporate Governance?[J].Scandinavian Journal of Management,2005,21(3):293-327.

[8]Richardson S.Over-investment of Free Cash Flow[J].Social Science Electronic Publishing,2006,11(2-3):159-189.

[9]Thomas R S.The Evolving Role of Institutional Investors in Corporate Governance and Corporate Litigation[J].Vanderbilt Law Review,2008,61(2):299-313.

[10]陈诣之,潘敏.机构投资者调研与并购绩效——基于信息不对称视角的研究[J].经济管理,2022,44(4):175-192.

[11]冯晓晴,文雯.国有机构投资者持股能提升企业投资效率吗?[J].经济管理,2022,44(1):65-84.

[12]黄顺武,王梦莹,昌望.机构投资者的信息优势研究——来自上市公司重大股权收购的证据[J].证券市场导报,2015(8):45-51.

[13]姜军. 机构投资者的治理效应——基于过度并购视角[D].北京:中国人民大学,2010.

[14]金晓燕.政府规制、公司治理与国企高管薪酬约束机制研究[J].郑州大学学报(哲学社会科学版),2016(2):59-63.

[15]廖红伟,杨良平.国有企业经理人薪酬激励机制深化改革研究[J].财经问题研究,2017(1):108-114.

[16]凌志雄,陶诗慧.机构投资者异质性、公司治理和跨国并购绩效——基于代理成本视角[J].财会月刊,2016(6):27-31.

[17]刘博文,任颋.跨境并购经验对优质人才获取的影响——来自双方战略共识的调节作用[J].技术经济与管理研究,2020(2):55-59.

[18]吕微,唐伟.国有企业知识型员工激励机制研究[J].经济问题,2012(12):57-60.

[19]孟阳.高管并购经验与企业并购研究——基于并购数量与质量双重视角[J].技术经济与管理研究,2020(5):53-59.

[20]潘红波,杨海霞.竞争者融资约束对企业并购行为的影响研究[J].中国工业经济,2022(7):159-177.

[21]潘星宇,沈艺峰.股权激励、企业并购与利润管理[J].经济管理,2021,43(10):99-118.

[22]尚航标,宋学瑞,王智林.监督与纾困!机构投资者持股与企业投资效率的关系研究[J].技术经济,2022,41(3):128-138.

[23]宋思淼,梁雯.经济政策不确定性影响企业并购决策吗——基于能力与意愿角度的分析[J].金融经济学研究,2021,36(1):108-121.

[24]宋玉,沈吉,范敏虹.上市公司的地理特征影响机构投资者的持股决策吗?——来自中国证券市场的经验证据[J].会计研究,2012(7):72-79.

[25]苏杭,方乐.投资者保护机构股东代表诉讼机制研究[J].金融监管研究,2021(6):53-69.

[26]孙烨,侯力赫,刘金桥.累积经验与并购绩效:从成功和失败中学习[J].财经论丛,2021(8):69-80.

[27]王治皓,廖科智,齐岳.内部控制、机构投资者与上市公司海外并购绩效[J].华东经济管理,2020,34(10):120-128.

[28]蔚美乐,岳宝宏.跨国并购中对赌协议设计的案例研究——以东方国信的并购交易为例[J].海南金融,2020(3):62-67.

[29]吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界,2008(7):126-133.

[30]吴建祖,陈丽玲.高管团队并购经验与企业海外并购绩效:高管团队薪酬差距的调节作用[J].管理工程学报,2017,31(4):8-14.

[31]张志平,鞠传宝.基于多维控制权视角的异质机构投资者治理效应研究——源自中国A股并购市场的经验证据[J].东岳论丛,2021,42(8):110-125.

[32]张子学.机构投资者投票顾问的引入与规制[J].中国政法大学学报,2022(4):150-166.

[33]赵君丽,童非.并购经验、企业性质与海外并购的外来者劣势[J].世界经济研究,2020(2):71-82.