近几年,受利率市场化、金融脱媒等因素的影响,我国理财产品市场(综合理财服务)规模呈现“爆发式”增长,与此同时,部分机构利用当前理财业务会计规范缺位和监管漏洞,进行自利选择,造成银行机构会计信息不能揭示业务风险,导致理财市场纠纷。本文认真梳理了我国银行理财产品监管现状,深入分析了银行理财产品在会计处理和信息披露方面的问题以及对监管的影响,进而提出建议。

一、监管现状分析

当前银行理财市场不仅发展迅速,而且种类丰富,与此同时,由于缺乏统一的会计规范和准则,理财业务处理的规范性和透明度均有所欠缺,现有的监管要求分散在准则制定组织和监管部门。

表1 银监会对银行个人理财业务出台的相关规范

现有处理规范虽然可以为理财产品会计处理提供参考,但是对理财产品会计处理针对性不强,另外,由于不同机构间条块分割,导致现有要求相对分散,不具有统一性。

二、我国当前银行理财市场会计处理存在的问题

(一)会计处理不规范

各银行机构在理财产品记账处理上,主要存在两个突出问题:一是自设会计科目;二是核算方式不统一。

目前,银行普遍将担险和非担险分类作为理财产品会计核算的划分依据,但对纳入表内还是表外核算以及科目设置,没有一致可比的会计核算方式。尽管在业务处理上区分了表内和表外,但对表内列报,不同机构对结构性产品、保本类理财产品核算的理解上有差异,即使是看似简单的表外核算,处理方式也不同。

表2 部分银行理财产品会计处理举例

(二)资产会计处理问题

在理财产品资金投向资产会计核算上,当前不同机构间核算差异也很大。部分机构仅使用“委托理财”等单一科目核算理财资产,也有机构将所有非保本理财记入“代理业务资产”、“其他应付款”等科目,无论对商业银行资产池业务还是非资产池业务,这种单一科目核算方式并不科学,毕竟理财产品资金投向范围已非常广泛,不同性质资产在会计上笼统丢入某一个或少数科目,这种确认和计量方式实际上弱化了会计信息;另外,理财投向资产,尤其是非保本理财,以初始成本计量,在会计设置上也难以做到公允反映资产经济价值的真实变动。

(三)重估值问题

会计核算的不规范也间接造成理财资产重估值随意性问题的存在,与非理财自营资产相比,由于理财会计处理对反映资产公允价值变动要求低,导致一方面理财投向资产重估值频率不同,重估值不能完全在会计核算中反映,有的银行就部分产品做重估值会计核算,有的则不做会计核算;另一方面估值科目的不同,导致财务信息可比性严重下降。

(四)表外信息披露问题

当前表外理财产品信息披露随意性大、披露内容简单,虽然既有的监管规则对理财披露有所涉及,但是各银行理财业务信息披露仍存在较多局限:

(1)表外信息披露较少,对代理销售类理财产品的尽职了解、风险防控等信息也较少披露;

(2)披露口径不统一,许多对经营决策有重大影响的非量化会计信息并未披露,导致相关性不强;

(3)当前我国关于中间业务会计信息披露内容的规定主要针对的是衍生类理财产品的,对于融资类等其他理财产品的披露问题则没有过多关注;

(4)金融机构对其内部控制和风险管理的相关情况披露较少,而风险管理、风险评估等情况,对获取与理财产品相关的信息非常重要。

三、会计处理对监管的影响——以A行为例

无论是银行内部管理还是外部监管,都离不开会计信息的利用。本文以某行一款资产管理计划理财产品为例,说明会计处理对监管规避的影响。

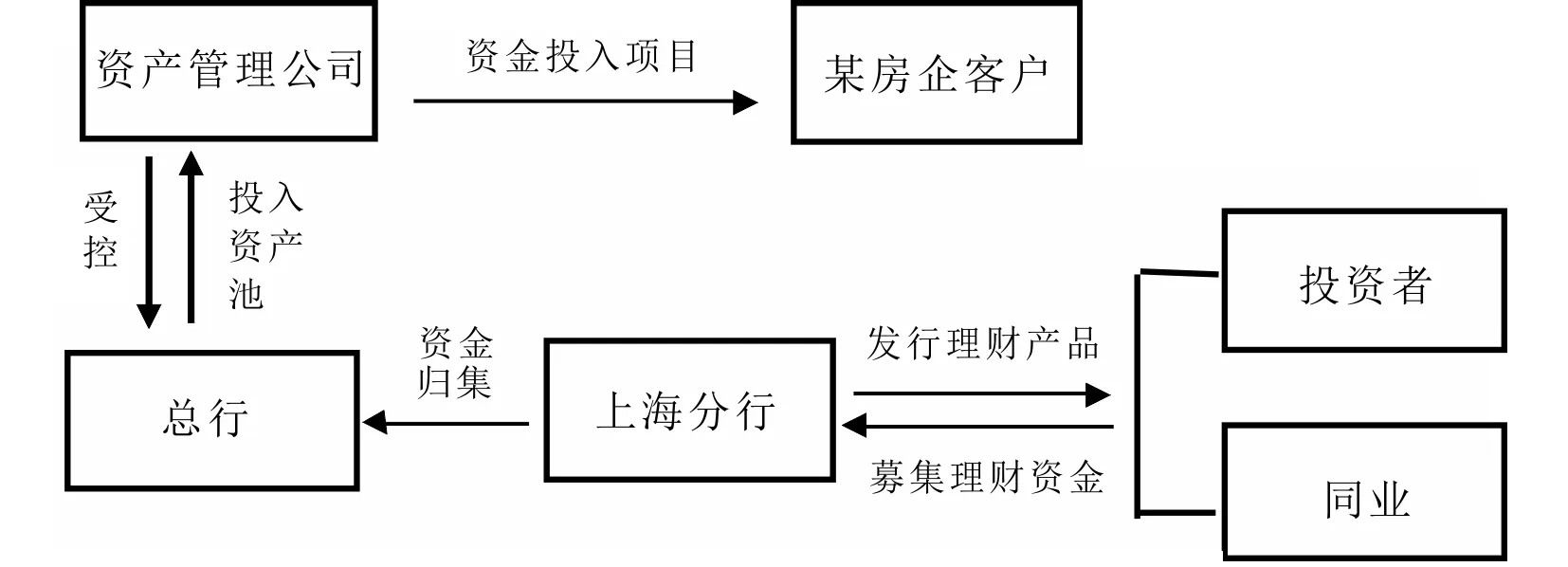

2017年5月,经A银行总行投资银行业务审批委员会决议,同意上海分行给予某客户一个项目5亿元投行融资项目专项额度,名称为“A财富2号专项资产管理计划”。

“A财富2号专项资产管理计划”每3个月定期开放。对于资产管理计划的基础资产,合同仅对投资范围、投资策略、投资限制作原则性约定,文字表述十分宽泛,基础资产不明确。该资产管理计划由A银行担任投资顾问。该产品资金主要通过各分行向零售客户代销以及向同业发行理财产品的方式获得资金。

图1 A财富2号专项资产管理计划流程图

在该款理财产品的处理上,A银行以代销资管产品为名,将理财资金募集及运作进行表外化处理并且未进行详细的信息披露。但从资管计划管理、产品的配置以及收益分配方式看,都更具有自营信贷业务的特征,转表规避监管意图明显。(详见表3)

表3 该资管计划对现行监管的影响

四、完善理财产品会计处理与监管改进建议

(一)政策建议

1.统一理财会计核算规则

统一会计科目和分录的设置和使用,明确理财投资资产确认和计量标准,规范通过新设或原有资产类科目核算理财投向资产。对代客属性理财产品,考虑在“代理业务资产”和“代理业务负债”下合理设置二级科目,核算代客理财形成的资产、收到的款项、结算或未结算的资产收益,将相关科目统一设置为表外科目,或在表内反映、期末轧差出表。

2.分类核算理财产品

(1)只影响会计中间收入的品种。如商业银行提供的单纯理财咨询服务,适用咨询合同关系,只影响利润表;银行代销其他金融机构产品,签约双方为客户和保险或基金等公司,银行只为双方提供签约机会,属于居间合同关系,同样对表内资产负债不产生影响。

(2)应计入表内资产负债科目,具有借款合同法律性质的产品。比如,保本类理财产品的承诺,构成向投资者的借款关系;再如,商业银行发行产品募集资金变相投资自身信贷资产,该种产品银监会已明文禁止,对此应停止发行,并转记表内相关科目。

(3)徘徊在代客理财概念边界,在委托和信托关系上带有争议的产品。当前投资者在运作授权、合同解除和撤销上普遍受限,使理财产品不完全具备委托代理的特征,监管也明确要求银行“不能发放所谓的‘委托贷款’”,使这些产品不能在委托项目会计反映。

同时,由于理财产品普遍存在存款不独立于自有资产、商业银行在预期收益支付后将剩余收益截留等现象,使理财产品与代客性质和信托关系出现背离,简单的出表核算并不恰当,应在表内以预计负债等形式合理体现风险。

3.表外披露体现风险揭示

要基于风险揭示和信息传递,强化披露内容和披露范围,提高信息披露的相关性和可理解性:

(1)披露对理财产品存在的内在担保和隐形承诺,披露隐性支持、风险转移条款、赎回及提前还款条款等对银行经营风险、理财兑付及流动性管理的影响;(2)加强对投资汇率、利率及其他衍生理财产品风险敞口的披露,披露金融工具类理财产品公允价值变动及亏损产品信息;(3)作为一个动态管理的组合,资产池业务模式资产端是动态变化的,资金方也是动态变化的,这种交易结构设计做不到“权责明晰”,通过披露向投资者还原资产端和资金端的真实面貌,披露其期限错配、融资来源的多元化和稳定程度、资产流动性和资产收益质量等风险分析和监测情况。

此外,信息披露还应包括:代客理财产品风险隔离措施、对代销理财产品尽职了解和风险防范、表外产品的或有风险事项等信息。

(二)会计处理与金融监管的协调

随着Basel Ⅲ的出台,我国陆续配套出台了一系列银行机构监管要求,但是这些监管文件对理财业务监管要求主要内含在表外项目(授信、承诺和衍生工具等)部分,篇幅有限且缺乏针对性。为此,需要重塑会计信息对金融监管的功能定位,利用会计信息并充分挖掘非会计信息,构建理财产品、尤其表外理财监管体系,以弥补单纯会计管理的功能盲区,实现有限会计信息向综合监管信息过渡。

图2 理财产品监管框架与会计信息利用

监管部门应强化监管作用、体现监管差异,以会计信息为基础数据支撑,完善监管框架。在监管设计上,理财业务监管可以基于当前使用的监管指标、监督检查和市场约束三大模块为基础构建监管体系(本文对此的相关梳理和架构见图2),在监管中融入理财产品性质和特殊性的考量,在利用会计量化信息的同时,重视对定性信息的赋值和把控;此外,监管应体现对更加成熟和规范的会计信息的需求,正视审慎监管要求与会计原则的差异。在信息披露上,引导银行机构有序披露信息,弥合监管与会计披露标准的矛盾。