摘 要:央行数字货币是中央银行发行的数字化形式的法定货币,为应对私人货币挑战,央行数字货币越来越受到世界各国的重视,并加快了其研发、测试和试点。本文在探讨央行数字货币概念与主要特征基础上,理论分析央行数字货币对货币政策框架运行和传导机制影响,构建包含多部门的动态随机一般均衡(DSGE)模型,通过数值模拟分析了央行数字货币冲击对货币政策的影响,研究表明:在开放经济条件下,央行数字货币正向冲击对本国以名义利率为调控目标的货币政策规则影响并不显着,对银行存款替代也并未发生明显的替代影响;外国央行数字货币正向冲击对本国货币政策影响仍然甚微,但能够观测到其通过汇率和贸易条件等渠道变化,传导到本国物价、产出,进而影响本国名义利率、广义货币供应量M2等。

关键词:央行数字货币;货币政策;货币结构;动态随机一般均衡(DSGE)模型

DOI:10.3969/j.issn.1003-9031.2024.01.001

中图分类号:F822 文献标识码:A 文章编号:1003-9031(2024)01-0004-21

一、引言

支付媒介是货币执行的两大功能之一,为货币发挥交易功能起着关键作用。随着社会经济发展和不同时期交易需求特征变化,能够执行支付媒介的货币,其形态演变也经历了自然货币、金属货币、信用纸币三个主要发展阶段。近年来,随着互联网技术、金融科技快速发展和私人数字货币不断创新、出现,纸币开始向着数字化、电子化形态转变,传统法定货币受到一定程度上挑战和冲击。为应对私人数字货币挑战与冲击,数字化的法定货币研究与测试越来越受到世界各国的重视。2020年10月,大西洋岛国巴哈马,成为首个正式推出央行数字货币的国家。2022年5月,国际清算银行(BIS)发布对全球81家中央银行进行最新一轮央行数字货币调查显示,世界各国加速了对央行数字货币研究,调查中的90%中央银行已经参与研究和试点工作,零售型央行数字货币的工作进入更深入阶段。目前,中国、日本、加拿大、新加坡等国家的中央银行及欧洲央行加快了研发、测试和试点以国家信用为基础的法定数字货币,即央行数字货币(Central Bank Digital Currency,CBDC)。未来几年,将会有更多国家加入发行数字货币国家行列,央行数字货币通过改变传统信用纸币的货币体系和货币形态,以国家主权信用为基础的数字化货币时代即将到来。

传统货币层次上,M0层次即我们通常所说的通货部分,根据货币分类划分,是由银行体系以外单位库存现金和居民持有的现金组成,而央行数字货币的出现将改变传统货币形态,会导致传统M0即现金组成转为“现金+央行数字货币(CBDC)”组成,二者可以相互转换并执行支付媒介,这将对传统货币政策运行和传导路径产生重要影响。根据2021年国际清算银行(BIS)调查显示,截至2020年末全球65家央行积极从事CBDC工作的占比已达到86%,央行数字货币在各国金融稳定的重要性不断增加,可以预见央行数字货币发行对货币政策影响的重要性将会越来越重要。面对新的数字化货币形态到来,央行数字货币已引起学术界重视,并进行有益探索。在此背景下,本文在探讨央行数字货币主要特征基础上,理论分析央行数字货币对传统货币政策框架和运行机制的影响,并构建多部门的动态随机一般均衡(DSGE)模型,模拟分析央行数字货币对货币政策的影响途径,为助推央行数字货币发行和丰富货币政策框架提供参考性建议。

二、文献综述

央行数字货币概念,即法定数字货币概念,由英国中央银行于2015年率先提出,并由支付和市场基础设施委员会(Committee on Payments & Market Infrastructures,CPMI)将其确定为加密货币。世界各国中央银行或货币当局围绕央行数字货币开展了一系列研究、测试与试点工作。

国外研究文献方面,Barrder and Kumhof(2016)立足于美国实际情况,通过引入央行数字货币,并使用动态随机一般均衡(DSGE)模型构建家庭、中央银行等部门,定量分析了法定数字货币发行对经济的影响,研究发现,作为货币政策工具,能够提高央行平稳经济周期能力。Hongk Hong et al.(2017)研究了在传统货币经济模型框架下,通过分析二元货币体制下法定数字货币与私人数字货币之间的“挤出效应”,发现“挤出效应”在法定数字货币与私人货币两种交易成本,即交换媒介和价值储藏成本处于相差极大情况下才会出现。Bordo and Levin(2017)研究认为,央行数字货币能够提升中央银行货币政策框架透明度,能够有效促进货币政策的传导。Assenmacher et al.(2023)将新货币主义的去中心化交易与新凯恩斯主义的商业周期相结合研究央行数字货币计息对经济影响,研究发现,在存在和不存在央行数字货币情况下,对传统泰勒规则的货币政策冲击会产生类似的产出和通胀反应,央行数字货币不会显着改变经济对通胀冲击的反应,但会平滑传播。美联储委员会(2023)以一个简化的框架研究央行数字货币的发行对金融系统、美联储资产负债表的影响,研究表明央行数字货币发行后对金融系统和美联储资产负债表可能产生影响,但潜在影响取决于美联储管理资产负债表的方式。

周小川(2016)在财经专访时,认为央行发行的数字货币要有利于货币政策的有效运行和传导。时任中国人民银行行长易纲在芬兰央行新兴经济体研究院成立30周年纪念活动上的讲话,谈到央行数字货币(CBDC)的设计决定对货币政策和金融稳定的影响:央行数字货币更类似现金,则影响相对较有限;若有金融资产属性,则可能引发存款替代,导致金融中介规模收缩并降低货币政策传导效率。此外,不少研究认为法定数字货币会容易引发金融脱媒,影响货币创造。温信祥和张蓓(2016)认为中央银行发行的数字货币如果仅是替代现钞和铸币,实际上就是电子现金,那幺对货币政策和商业银行影响较小。刘生福(2018)综合数字化支付对货币政策展望,采用双层投放模式下发行央行数字货币,仅对部分现金替代,对现行的货币政策框架和传导效率不会产生影响;采用“现金+存款”替代模式直接对公众发行央行数字货币,可以提高央行货币供给的可测性和可控性,保持货币需求稳定,并且可以疏通利率传导渠道,改善政策传导效果。姚前(2019)基于动态随机一般均衡(DSGE)模型实证研究法定货币对我国经济效应,研究结果显示,法定数字货币在基于合理机制设计下,央行数字货币对货币政策和宏观经济影响为“中性”,能够增强货币政策有效性。蓝天和庞春阳(2020)等通过构建包含法定数字货币特征的动态随机一般均衡数量模型、构建数量规则和引入前瞻条件触发机制,研究法定数字货币对货币政策影响,发现法定数字货币的前瞻条件触发机制能够通过预期渠道和信贷渠道对产出、投资、消费等宏观经济变量产生前瞻性影响,中央银行增加预发法定数字货币额度会提高通胀预期。赵恒和周延(2022)研究了央行数字货币对货币结构和经济效应的影响,认为央行数字货币替代存款整体可控,有利于经济增长。刘凯等(2023)通过构建包括数字支付和货币创造过程的动态随机一般均衡模型,研究认为数字人民币发行有助于提升支付效率,降低金融摩擦,提升货币乘数。

综合上述研究文献,国内外专家学者对央行数字货币与货币政策有关的研究,已经开启了有益探索,但目前主要集中分析对经济效应影响,探讨央行数字货币运作模式和特征,而对于央行数字货币对货币政策影响的研究文献相对较少。本文在借鉴前人研究的基础上,注重分析央行数字货币与货币政策影响关系,构建包含多部门的动态随机一般均衡(DSGE)模型,模拟分析央行数字货币变动是否通过货币乘数、货币供应量等指标变化影响到以利率为操作目标的货币政策。首先,从理论分析央行数字货币下对货币政策框架运行和传导机制影响,探讨其影响途径;其次,基于理论分析考虑,在开放经济条件下从微观基础方面入手,构建包括货币乘数等指标在内的动态随机一般均衡模型,探索央行数字货币冲击下引发利率变动的响应路径,研究分析央行数字货币运行对货币政策的影响;最后,在研究结论的基础上,提出先试点逐步推广、畅通利率传导机制以及普及央行数字货币基本知识等建议,为央行数字货币研究与有序推进发行提供有益参考。

三、央行数字货币对货币政策的影响:理论分析

根据英国英格兰银行在央行数字货币报告中定义,央行数字货币(CBDC)是中央银行发行的货币电子形式,社会公众都可以使用其进行支付和存储。国际清算银行(BIS)对央行数字货币定义为:央行数字货币是一种数字支付工具,以国家记账单位计价,代表中央银行的负债。根据中国人民银行官网发布的《中国数字人民币的研发进展白皮书》对数字人民币概念定义,本文将央行数字货币做出类似定义,央行数字货币是指中央银行发行,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松藕合功能,与实物法定货币等价,具有价值特征和法偿性的支付工具。根据央行数字货币概念,央行数字货币区别于私人数字货币,由一国中央银行统一发行,是国家信用和数字信用的结合体,主要目的是对货币层次中M0进行部分替代,即对现金进行部分由法定数字化货币替代,在法律地位上同中央银行发行的纸币和硬币一样具有无限法偿性,支付上具有便捷性、高效性。目前,央行数字货币投放主要趋向于通过“中央银行-商业银行”双层投放模式。央行数字货币以其独特的特点,将成为继移动支付后又一改变人们日常生活的支付方式,消费者将会在银行卡、央行数字货币、现金、第三方支付机构之间选择支付方式,一定程度上将对银行存款等产生影响,进而传递到对一国货币政策产生影响。传统货币框架下,货币结构变化、货币乘数变动会影响货币供应量和利率变动,进而会影响到货币政策。

(一)宏观变化影响:传统框架下对货币结构变化和货币乘数影响

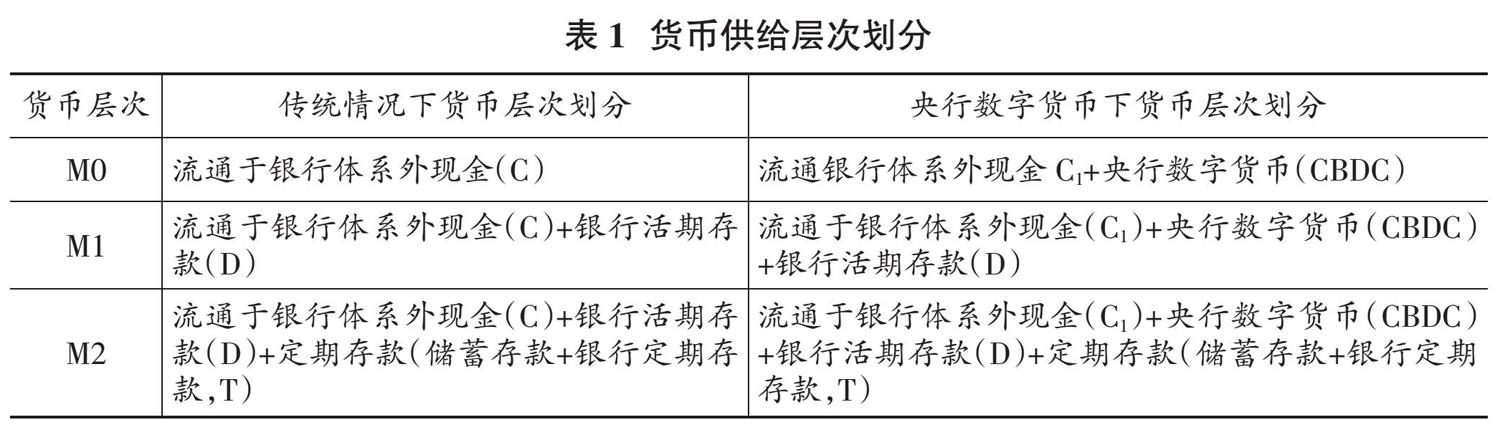

中央银行发行的并能够有效控制的货币,即基础货币(高能货币),组成部分为H=C+BR(银行准备金)。对于货币总量衡量,本文根据国际货币基金组织确定的货币供给统计口径,货币供给层次一般划分为(见表1):M0为流通银行体系外现金(C)组成,M1=M0+银行活期存款(D),M2=M1+定期存款(居民储蓄存款+银行定期存款,符号T表示)。在央行数字货币发行后,M0组成部分将转为现金(C1)和央行数字货币(CBDC)两部分组成,这将会导致货币组成结构和货币乘数方面变化。

1.货币组成结构变化

在货币流通组成方面,传统货币层次中流通现金部分被央行数字货币替代,会导致社会流通的现金下降,央行数字货币流通增加,传统M0组成结构发生变化,随之导致货币层次M1、M2组成结构也会发生变化。在货币层次方面,由于央行数字货币是国家法定的电子货币,具有国家信用基础,并且电子支付具有便捷、高效等优势,极大便利社会公众在银行存款与央行数字货币之间相互转换的效率,降低二者之间转换成本与时间成本。因此,一方面,按照货币需求的交易性、谨慎性和预防性需求的三个层次划分,央行数字货币的发行能够有效减少社会公众在谨慎性、预防性方面的货币需求,从而促使货币M0不断下降;另一方面,在电子支付快速发展和现金使用率很低的情况下,面对比现金规模更大的银行卡资金,央行数字货币数字化更容易对银行卡资金实现替代,对其影响程度更大,进而导致银行活期存款不断向央行数字货币转换,结果就是M1中的银行活期存款比例实现下降,这样反而一定程度上会使M1中的M0比例上升。

2.货币乘数变化

在传统框架式中,货币乘数m1和m2为:

其中,E表示银行超额准备金,Rd,Rt分别表示银行活期、定期存款法定准备金率。在央行数字货币发行情况下,货币乘数m1和m2相应转变为如下形式:

一般情况下,理论上货币乘数主要由通货存款比率(C/D)和银行准备金与存款比率(BR/D)决定,其中,前者反映社会公众对现金需求,后者反映银行法定准备金和超额准备金需求。央行数字货币发行对于货币乘数和货币规模影响,主要基于以下因素考虑:一是社会公众在权衡收益、风险、便捷性等因素下对现金、央行数字货币、银行存款、理财、货币基金及其他资产进行需求配置;二是社会公众用户习惯、支付便利性、市场主体接受度以及采用激励措施等因素。从理论上分析来看,在银行法定准备金率等其他不变情况下,央行数字货币发行改变了货币组成结构,能够有效降低通货比率,提高货币乘数,但由于持有央行数字货币无利息支付,对银行超额准备金与活期存款比率(E/D)、定期存款与活期存款比率(T/D)影响相对较小;但从实际情况分析来看,我国电子支付快速发展以及近些年受疫情冲击影响,电子支付已经实现对现金支付大部分替代,日常的现金支付份额已经处于相对很低位置,央行数字货币对现金部分替代可能会减缓,而更可能对份额更大的银行卡账户资金实现部分替代,并产生影响更大。基于上述分析,央行数字货币最终对货币乘数影响程度取决于通货比率、超额准备金与活期比率,定期存款与活期存款比率变化,这样也影响到货币乘数稳定和银行存款派生创造货币能力。

(二)微观影响机制:央行数字货币对货币政策影响

央行数字货币发行后,央行数字货币通过微观经济主体行为影响货币供给量和利率水平,进而影响货币政策制定和实施(见图1)。一方面,在央行数字货币发行后,国内居民个人基于央行数字货币便捷性和高效性以及个人支付偏好习惯,使用央行数字货币进行支付,会进一步减少现金支付需求,提高货币流通速度,由于央行数字货币属于现金类,而不是银行存款类派生创造货币,会等同持有现金一样不会参与银行存款派生创造货币;在银行存款与央行数字货币之间转换成本低和转换速度快以及央行数字货币支付便捷性高效性下,居民个人使用央行数字货币可能导致银行活期存款减少,从而实现央行数字货币部分替代;基于现金转换成本降低,效率提高,居民个人会减少谨慎性和预防性货币需求,进而减少基于交易目的而持有的货币需求,这样可能提高银行存款等其他资产需求,进而影响货币创造。如此情况下,企业从银行贷款获取资金,商业银行基于安全性、流动性等要求,会对银行存贷利率进行调节以实现均衡,从而使银行保持合理的存贷比率。另一方面,中央银行基于实际情况变化会调整法定准备金率和基准利率,并向银行提供流动性资金需求,进而对货币政策进行调节,以实现货币政策目标。然而,央行数字货币具有数字化特征和快速转换的效率,居民个人在银行面临危机时期能够快速、大规模转移其银行存款,实现向央行数字货币集中(姚前,2019),进而影响到一国金融稳定,从而影响到中央银行的货币政策实施效果。如此看来,微观主体对持有央行数字货币影响可能集中在是否引起银行存款等变动,实现对银行存款替代引发货币乘数等指标变化,从而影响到本国货币政策。

四、理论模型

基于前文理论分析,本文在结合Clarida et al.(2002)、Galí et al.(2005)、Corsetti et al.(2010)研究的基础上,构建包括典型家庭部门、企业部门、商业银行、政府部门和中央银行等多部门的两国动态随机一般均衡模型。基本思路:假设有两个国家,本国上标为h表示,另一国即外国上标为f或*表示,两国的偏好和技术、市场结构基本相同;两国典型家庭部门均持有银行存款、货币(央行数字货币)、本国国债和外国国债,并为中间生产企业提供劳动和生产设备,向政府部门缴纳税收;企业部门分为中间生产企业和最终生产企业,中间生产企业雇佣典型家庭部门劳动力、向商业银行申请贷款并租赁生产设备进行生产,为最终生产企业提供中间产品,而最终生产企业为两国典型家庭部门生产消费品;商业银行吸收典型家庭部门存款,并向中间生产企业提供银行贷款;政府部门收取税收并进行购买支出,中央银行负责货币政策,决定央行数字货币发行规则。

(一)典型家庭部门

假设本国典型家庭部门选择偏好消费商品、持有货币和提供劳动时间的期望效用函数形式为:

(1)

其中,Ct、Nt分别为典型家庭部门的消费、提供劳动, 持有的货币实际余额,由现金Mt和央行数字货币ECt组成;?茁为典型家庭部门贴现因子。

本国典型家庭部门消费由本国产品Qh和外国产品Qf组成,即CES复合商品,其定义如下:

(二)企业部门

企业部门分为中间生产企业和最终生产企业两类组织,其中,中间生产企业生产的产品具有垄断性质,最终生产企业用中间企业生产的产品加工成竞争性的商品,销售供给本国和外国消费。

1.最终生产企业

本国最终生产企业函数设为如下形式:

(三)商业银行

假设本国商业银行为本国典型家庭部门兑换央行数字货币EC,吸收本国典型家庭部门存款D,向本国中央银行申请再贷款ZL,并对本国中间生产企业贷款L,向中央银行缴纳央行数字货币准备金ECD、存款准备金CD,银行贷款利率为RL,本国商业银行缴纳央行数字货币准备金、存款准备金和央行数字货币均无利息支付,得到均衡表达式为:

同理,外国商业银行设立按照本国相同假设与类似推导,可以得到相似均衡表达式、利息收入与支付关系、央行数字货币来源和央行数字货币技术冲击。

(四)政府部门和中央银行

1.政府部门

假设本国政府购买支出资金来源于税收和发行国债、铸币税收入,本国政府部门保持预算平衡,面临如下预算恒等式:

2.中央银行

本国中央银行负责本国货币政策制定和实施,发行无利息支付的央行数字货币和接受商业银行准备金存款,持有本国国债并对商业银行进行再贷款,中央银行资产负债表可以表示为:

(五)两国汇率关系、消费价格与生产价格关系和国际债券市场关系

1.汇率关系

3.国际债券市场关系

在开放经济条件下,假设本国和外国居民均可以购买本国国债和外国国债。根据两国典型家庭部门持有债券一阶条件,得到如下相等公式:

(六)市场均衡

1.劳动、产出加总

同理,可以得到相应的外国产出总量和外国价格发散程度、企业价格发散程度递归公式。

2.债券市场均衡

债券市场均衡时本国、外国债券表达式分别表示如下:

五、央行数字货币对货币政策的影响分析

(一)参数校准

本文研究模型主要立足分析央行数字货币的影响,而非对货币政策规则最优政策进行实证研究,因此,本文研究模型参数取值在根据现有研究的基础上对模型参数进行取值。根据现有大多数研究文献数据校准,本文对典型家庭部门、企业部门贴现因子均取0.99,消费、货币弹性分别取值为2和3,货币余额、劳动在效用函数中的权重均设定为1,资本折旧取值为0.035。生产函数中的劳动份额取0.55,资本份额取0.45;中间产品需求替代弹性,按照李向阳(2018)设定,本文取值为11;本国和外国产品进口替代弹性,本文对其取值为1.5(马理和文程浩,2021);中间产品价格黏性参数,参考Galí(2005)取值为0.75;本国经济开放程度一般取值范围为0.3至0.5,本文根据Galí(2005)取值为0.4。央行数字货币冲击自回归系数,根据姚前(2019)研究,本文取值为0.8,标准差设定为0.01;技术冲击自回归系数和标准差,根据许伟、陈斌开和马勇的做法,分别取值为0.7809和0.0203。货币政策反应相关系数取值,参考李志辉等(2018)、李向阳(2018)将利率反应系数设定为0.9,参考李向阳(2018)通货膨胀反应系数设定为1.5,照刘斌(2003)将货币增长率反应系数设定为0.0076,参考万晓莉和马勇将产出反应系数设定为0.26,利率冲击标准差设定为0.011。按照本文相关假设,根据Galí(2005)研究设定参数取值,本文研究除经济开放程度等少数参数取值不同外,外国参数取值与本国参数取值保持一致。模型参数校准与取值详见表2。

(二)数值模拟分析

在货币政策框架运行机制方面,按照货币政策规则设定形式,中央银行以名义利率作为货币政策工具,通过名义利率来影响本国金融市场的收益率,从而对家庭、企业、银行等部门决策行为产生影响,进而对本国总需求和总供给产生影响。

1.央行数字货币正向冲击的影响

(1)本国央行数字货币冲击对本国货币政策的影响

假设央行数字货币正向冲击1个百分点,可以发现央行数字货币正向冲击对本国消费、通货膨胀、银行存款、银行贷款、名义利率、广义货币供应量M2、货币增长率、货币乘数等影响非常微弱(见图2),可以几乎对其忽略不计,但仍然能够发现央行数字货币正向冲击的脉冲响应路径。根据图2所示,在央行数字货币正向冲击下,一方面,对持有的实际货币余额呈现先下降后上升,并逐步趋向稳定,而名义利率、银行存款恰好相反,先上升后下降,并趋向稳定,这表明基于银行存款有利息收入,央行数字货币、现金无利息收入,产生机会成本,在名义利率变化影响下,基于央行数字货币与银行存款便捷性转换条件,能够一定程度上影响居民持有的货币余额,从而表现出持有的货币余额与名义利率变化呈现相反状态。另一方面,基于货币与存款比率、央行数字准备金与存款比率同货币乘数反向关系,持有的现金、货币余额先下降后上升,而银行存款先上升后下降,导致货币与存款比率、央行数字准备金与存款比率先下降后上升,进而导致货币乘数呈现上升后下降趋向稳定值,这符合前文的理论分析结论,在银行法定准备金率下,央行数字货币正向冲击下,通过名义利率影响到持有的货币、银行存款变化,导致货币与存款比率、央行数字准备金与存款比率两个指标变化,进而影响到货币乘数、广义货币供应量M2变化,但对广义货币供应量M2影响幅度不超过0.02%,对其影响时间不超过10个周期,影响程度甚微,几乎可以忽略不计。基于此,模拟分析表明,央行数字货币正向冲击下,通过名义利率变化影响居民持有的货币、银行存款变化影响到货币乘数、广义货币供应量,但央行数字货币对银行存款替代有限、不显着,对广义货币供应量M2等影响程度甚微,从而对中央银行以名义利率为操作目标的货币政策影响不会产生显着作用。

为进一步衡量央行数字货币冲击效应,本文将央行数字货币冲击力度由1个百分点提升至10个百分点。根据图3所示,尽管央行数字货币正向冲击对消费、通货膨胀等影响作用有所增强,但影响程度仍然较小,对广义货币供应量M2等影响作用稍大但不显着,而对中央银行以名义利率为操控目标的影响较微小,尚未产生显着影响作用。结合图2和图3中可以看出,央行数字货币正向冲击对名义利率、银行存款等影响程度增强但不显着,对货币与存款比率、央行数字准备金与存款比率变化较微弱,影响广义货币供应量M2程度不显着。这表明央行数字货币替代现金不付利息,不能对支付利息的银行存款有效替代,产生机会成本,难以影响货币政策传导和实施,印证了央行数字货币类似现金功能,影响程度有限。综上所述,结果表明:一是央行数字货币正向冲击影响名义利率不显着,导致对广义货币供应量M2等其他变量影响仍然微小;二是央行数字货币发行,只要不支付利息,仅对现金替代,影响程度有限,短期来看,对银行存款替代影响并不产生显着影响作用,长期来看,央行数字货币需求、银行存款趋向保持稳定状态;三是中央银行以名义利率为货币政策操控目标,央行数字货币正向冲击对其影响甚微,难以影响到货币政策实施。

(2)外国央行数字货币正向冲击对本国货币政策影响

本文研究模型是假设两国基础情况相同并呈现对称状态。为此,按照本国相同冲击力度,假设外国央行数字货币正向冲击1个百分点,外国央行数字货币对本国消费、通货膨胀、银行存款、货币增长率、名义利率等影响甚微(见图4),对本国货币政策基本没有影响。但通过汇率、贸易条件等渠道能够观测到外国央行数字货币正向冲击传导影响本国名义利率、广义货币供应量M2等情况。一方面,外国央行数字货币正向冲击引致外国家庭消费增加,在开放经济条件下外国家庭消费增加导致实际汇率下降、贸易条件改善,导致本国产出、物价水平等相应变化,按照中央银行货币政策规则式(39),引起名义利率变化;另一方面,名义利率变化传导到资产收益率变化,进而影响到居民持有货币和持有银行存款等资产组成结构比例变化,导致广义货币供应量M2变化,具体见图4所示。综合上述分析得出,外国央行数字货币冲击对本国货币政策影响甚微,可以忽略不计,但在开放经济条件下,通过汇率和贸易条件等渠道变化,传导、影响到本国物价、产出,进而传导到本国名义利率、广义货币供应量M2。

六、研究结论与启示

央行数字货币作为新的支付方式,对社会流通的现金进行替代,具有便捷、高效等优势,也极大便利社会公众在银行存款、现金与央行数字货币之间相互转换的效率,本文从理论分析得出,在宏观变化影响方面,这将改变传统框架下对货币结构变化和货币乘数影响,一方面是社会公众在权衡收益和风险下进行央行数字货币等资产配置;另一方面是社会公众用户习惯、支付便利性、市场主体接受度以及采取奖励措施等因素。央行数字货币对货币乘数最终影响程度取决于通货比率、超额准备金与活期比率,定活存款比率变化。微观影响机制方面,通过微观经济主体行为影响货币供给量和利率水平,进而影响货币政策制定和实施。基于此情况,本文构建包含多部门的两国动态随机一般均衡模型,通过模拟本国和外国央行数字货币冲击分析得到研究结论:一是央行数字货币正向冲击下,通过名义利率变化影响居民持有的货币、银行存款变化影响到货币乘数、广义货币供应量,但央行数字货币对银行存款替代有限、不显着,对货币乘数、广义货币供应量M2等影响程度甚微,从而对中央银行以名义利率为操作目标的货币政策影响不会产生显着作用;二是央行数字货币发行,只要不支付利息,仅对现金功能替代,影响程度有限,短期来看,对银行存款替代影响也并不产生显着作用,长期来看,央行数字货币需求、银行存款趋向保持稳定状态;三是在开放经济条件下,外国央行数字货币冲击对本国货币政策影响甚微,可以忽略不计,但能够观测到通过汇率和贸易条件等渠道变化,传导、影响到本国物价、产出,进而传导到本国名义利率、广义货币供应量M2。

基于上述研究结论,本文研究认为,我国推行央行数字货币由点及面,通过先试点逐步推广,让社会公众逐步接受新的支付习惯,让央行数字货币逐步深入社会方方面面,能够有效实现央行数字货币对现金替代的平稳过渡。同时,加强建设、完善金融市场,完善以利率价格为手段的操控机制,畅通利率传导机制,进一步提升宏观调控经济的能力。但同时需要关注一些问题:一是作为新的支付方式,要向社会广泛普及央行数字货币基本知识,提高社会公众认识;二是注意央行数字货币技术问题可能引发社会公众持有央行数字货币担忧,导致大规模引发银行存款搬家等问题,进而引发影响金融体系稳定。

(责任编辑:夏凡)

参考文献:

[1]Barrdear J,Kumhof M.The Macroeconomics of Central Bank Issued Digital Currencies[R].England:Bank of England,Staff Working Paper,2016.

[2]Hong K H J,Park K,Yu J.Crowding Out in a Dual Currency Regime? Digital versus Fiat Currency[J].Working Papers,2017.

[3]Bordo M D,Levin A T.Central Bank Digital Currency and the Future of Monetary Policy[J].Economics Working Papers,2017.

[4]Katrin Assenmacher,Lea Bitter,Annukka Ristiniemi.CBDC and Business Cycle Dynamics in a New Monetarist New Keynesian Model[R].Frankfurt:European Central Bank Working Paper,2023.

[5]Board of Governors of the Federal Reserve System.The Effects of CBDC on the Federal ReservesBalance Sheet[EB/OL].[2023-11-03].https://www.federalreserve.gov/econres/feds/the-effects-of-cbdc-on-the-federal-reserves-balance-sheet.htm.

[6]Carl E Walsh.Monetary Theory&Policy[M].Cambridge:Massachusetts Institute of Technology,2017.

[7]Giancarlo Corsetti,Luca Dedlo,Sylvain Leduc.Optimal Monetary Policy in Open Economies[R].Florence:European University Institute(EUI)Working Paper ECO,2010.

[8]Richard Claridaa,Jordi Galí,Mark Gertler.A simple framework for international monetary policy analysis[J].Journal of Monetary Economics,2002(49):879-904.

[9]Jordi Galí,Tommaso Monacelli.Monetary Policy and Exchange Rate Volatility in a Small Open Economy[J].Review of Economic Studies,2005(72):707-734.

[10]王烁,张继伟,霍侃.专访周小川——央行行长周小川谈人民币汇率改革、宏观审慎政策框架和数字货币[J].财新周刊,2016(6):52-61.

[11]温信祥,张蓓.数字货币对货币政策影响[J].中国金融,2016(17):24-26.

[12]刘生福. 数字化支付对货币政策的影响:综述与展望[J].经济学家,2018(7):88-95.

[13]姚前.法定数字货币的经济效应分析:理论和实证[J].国际金融研究,2019(1):16-27.

[14]刘斌.动态随机一般均衡模型及其应用(第四版)[M].北京:中国金融出版社,2022.

[15]谢星,张勇,封思贤.法定数字货币的宏观经济效应研究[J].财贸经济,2020(10):147-161.

[16]蓝天,庞春阳,肖景,等.法定数字货币、前瞻条件触发与货币政策传导[J].南方金融,2021(2):38-52.

[17]赵恒,周延.央行数字货币对货币结构与经济增长的影响效应研究[J].国际金融研究,2022(6):32-43.

[18]刘凯,郭明旭,李育.数字人民币发行与数字支付发展的宏观经济影响研究[J].中国工业经济,2023(3):39-57.

[19]中国人民银行数字人民币研发工作组.中国数字人民币的研发进展白皮书[R].北京:中国人民银行,2021.

[20]李向阳.动态随机一般均衡(DSGE)模型:理论、方法和Dynare实践[M].北京:清华大学出版社,2018.

[21]李志辉,王文刚,王近.银行信贷行为顺周期性形成机制研究[J].南开学报(哲学社会科学版),2018(4):1-11.

[22]张彦.央行数字货币的内涵、发展与前景[J].海南金融,2022(9):74-80.

[23]吴婷婷,王俊鹏.我国央行发行数字货币:影响、问题及对策[J].西南金融,2020(7):25-37.

[24]马理,文程浩.美国利率调整和税率调整的影响与我国应对措施[J].经济研究,2021(1):172-190.

收稿日期:2023-11-28

作者简介:易昌军(1985-),男,湖南邵阳人,现供职于中国人民银行广西壮族自治区分行。

本文仅代表作者观点,不代表所在单位意见。