潘乐平 许文杰

【摘 要】赊销已成为我国当今社会中小企业经营的主流模式,这导致企业资金短缺,加上融资难、融资贵等问题严重制约了企业的发展。商业保理为解决中小企业融资问题提供了一条有效途径。商业保理在国际上已经较为成熟,在国内也经历从探索到稳定发展的阶段,经营机构由商业保理公司发展到供应链金融公司等多种机构,商业保理的模式及服务内容不断丰富和拓展。保理业务中的核心企业、上下游企业、第三方物流企业及保理公司等参与主体合作,为商业保理的发展提供了基础和场景。论文分析了我国商业保理的运作模式,探讨其内在风险,在此基础上提出相关风险控制建议。

【Abstract】Credit sale has become the mainstream mode of operation for small and medium-sized enterprises in today's society in China, which leads to the shortage of enterprise funds, coupled with financing difficulties, financing expensive and other problems seriously restrict the development of enterprises. Commercial factoring provides an effective way to solve the financing problems of small and medium-sized enterprises. Commercial factoring has been more mature in the world, and also experienced the stage from exploration to stable development in China. The business organization has developed from commercial factoring company to supply chain financial company and other institutions. The mode and service content of commercial factoring are constantly enriched and expanded. The core enterprises, upstream and downstream enterprises, third-party logistics enterprises and factoring companies in the factoring business participate in the main body cooperation, providing the basis and scenario for the development of commercial factoring. This paper analyzes the operation mode of China's commercial factoring, discusses its internal risks, and on this basis puts forward relevant risk control suggestions.

【关键词】商业保理;运作模式;风险控制

1 商业保理概述

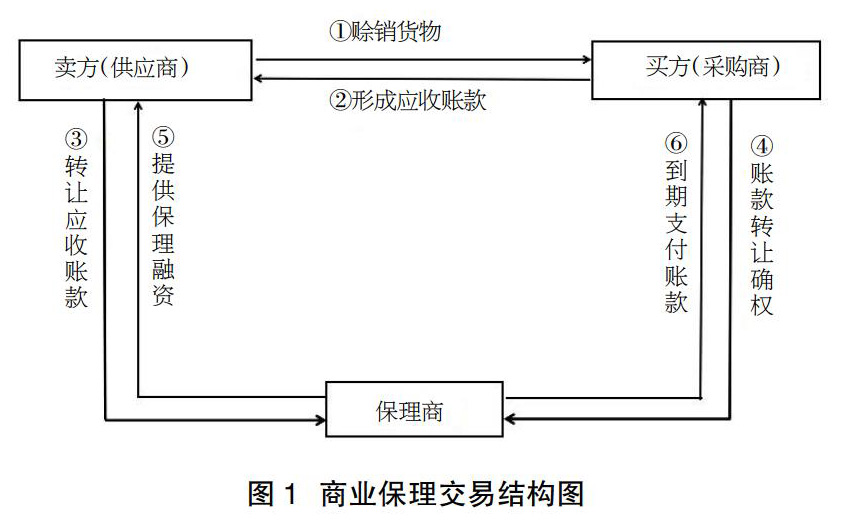

商业保理是指基于买卖双方的交易关系,卖方(供货商)将其与买方(采购商)订立的货物或服务贸易合同所产生的或将要产生的应收账款转让给保理商,并由保理商为买卖双方提供包括贸易融资、商业资信调查与信用评估、应收账款管理、账款催收和坏账担保等内容的综合性贸易金融服务。商业保理的本质是卖方基于商业交易,将买方核心企业的信用转为自身信用,实现应收账款融资[1]。

商业保理的交易结构如图1所示。

商业保理业务的作用和意义在于在买卖双方的业务往来中注入了资金,增强了业务往来的金融属性,使得业务交易中信息流、物流、资金流合成统一,业务往来更加顺畅,提高了双方的各自效益。商业保理对于卖方来说,首先,通过应收账款的转让实现一笔融资,不需要银行贷款的有形资产抵押,就可以解决资金流不足的问题,确保了自己持续的经营活动;其次,促进库存的减少,采用赊销的模式提高市场竞争力,加快了产品的销售速率,增加了业务贸易的机会,扩大了市场份额;最后,资金的周转率得以加快,提高了资金的使用效率,实现经营收入的增长。对于买方来说,由于其在买卖双方的业务中处于强势地位,一方面,在获得货权的前提下可以延迟支付货款,减轻付款压力,实际上是占用了供应商的资金,增强了自身的采购能力;另一方面,其供应商将针对其应收账款实现融资,供应商有了资金也确保了货物的供应,实际上也就确保满足了买方的采购需求。

商业保理成为目前解决中小企业资金融通方式受阻问题的重要途径,其拥有逆周期、低风险、广范围、短账期等优势,因此,受到了市场的欢迎和青睐。基于应收账款而形成的一系列综合金融服务的保理业务,就有了更大的市场发展空间。

2 我国商业保理的运营模式

2009年我国第一家商业保理公司在天津注册成立,标志着商业保理业务在我国开始运行,到了2012年才开始发力,得以飞速发展。各个行业的中小企业都成为了商业保理的服务对象[2]。目前,我国商业保理的运营模式主要有以下几种类型。

2.1 传统的商业保理业务模式

传统的商业保理业务模式主要以买卖双方真实发生的交易作为背景,卖方提供交易产生的应收账款基本凭证、发票、合同等相关资料,将应收账款转让给保理公司。保理公司审核相关资料,确认交易的真实有效性,然后考察买方或者卖方的资信背景,进行一定的风险把控,接受应收账款转让,通知买方应收账款转让相关事宜,为卖方提供融资服务。在应收账款到期时,买方还款给保理公司。

在业务层面上,传统的商业保理业务模式一般要求做成有追索权的明保理,应收账款转让进行确权并保留对卖方的追索权利,但往往由于买方处于强势地位,具有法律效力的公章用印流程烦琐复杂,不愿意配合对账款转让进行确权,一些保理商就采用了暗保理,或者采用确权函公证送达的形式,避免了要求买方确权的问题。

2.2 商票支持的商业保理业务模式

鉴于我国各行业的买方不配合,账款转让确权存在困难。目前,很多保理公司采用了“电子商业承兑汇票+保理”的模式来开展业务,此业务被行业内称为票据支持的商业保理业务[3]。在开展业务之前,保理公司对买方进行尽调,或者从ECDS中查询以往的承兑记录,在一定的拒付比例范围内,确定核心买方的名单,只要买方在白名单内,供应商提供贸易合同、发货单、发票,与保理公司签署保理合同后,再加上电子商票背书到位,就能获得账款转让融资款,保理公司能够做到T+1放款,极大地满足了供应商对资金的急切需求,同时,又免去了至少两周以上的下户尽职调查,相比传统的保理操作模式大大提高了效率。

由于电子商业承兑汇票如开票方未按照票面承兑时间承兑,就会产生违约记录,对开票方的信用产生负面影响,会影响其他金融机构对开票方的授信,所以持有买方开具的商业汇票相当于对票面金额的支付进行了确权。票据支持的商业保理业务实质就是一笔明保理,迎合了保理公司的业务要求,也满足了中小企业的融资需求。

2.3 “1+N”的反向保理模式

反向保理模式是指保理公司以买家为核心,构筑“1+N”运作模式,即提供“核心企业+多家上游企业”的产业链保理业务,以核心企业作为“1”的信用支撑,从而能够对核心企业上游多家中小企业提供“N”的融资授信,实现中小微企业应收账款的转让融资,而授信的回收资金流也直接来自核心企业。

其目的旨在构筑核心买家和供应商之间的低交易成本和高流动性的交易链,使融资困难的小供应商得以凭借其对大买家的应收账款进行流动资金融资,并且通过大买家的低信用风险替代小供应商的高信用风险,从而降低小供应商的融资成本。对于保理公司来说,省去了供应商要求买方确权的环节,使得供应商容易实现账款变现。

2.4 “N+N+N”供应链金融平台模式

“N+N+N”供应链金融平台模式是保理公司在“1+N”运作模式的基础上,基于市场的现实需求,利用互联网开放、共享的特性,创新产品设计,探索出的一种全新金融服务模式,即“N家银行+N家核心企业+N家上下游企业”的全线上“N+N+N”供应链金融平台模式。构建“N+N+N”共享供应链金融体系,打破了当前商业保理的原有模式,让核心企业成为商业保理真正的“核心”,使银行、保理公司等机构围绕核心企业提供金融服务,使服务回归本质,极大提高了产业链大企业参与的积极性。例如,中企云链提供的金融服务平台,通过“云信”实现了核心企业信用流转和中小企业快速融资,让传统金融无法涉足的产业链末梢企业也能享受到产业链中核心企业的优质信用,充分发挥互联网金融带来的长尾效应,惠及产业链上下游的广大中小企业。

核心企业首先从银行、保理公司等资金方获取授信支持,根据其所属子企业规模大小、经营状况,分配在中企云链平台设定所属子企业可使用“云信”最高额度。供应商供货给核心企业子公司而获得“云信”,拆分快速流转到更多供应链上的广大中小企业,清理企业三角债,大幅降低供应链交易成本。同时,供应商也可以将持有的“云信”转让给保理公司进行融资,即可实现T+0两小时内的高效低成本融资。中企云链平台上保理公司受让的相应“云信”,再转让给银行进行再保理取得融资,从而将银行资金以安全、便捷、高效的方式引入产业链末端的中小企业[4]。

3 我国商业保理存在的风险及其控制建议

由于商业保理涉及买卖双方的贸易往来,以受让卖方针对买方的应收账款为前提,所以其存在的风险与买卖双方有着密切的关联,我国商业保理存在的风险主要表现在以下三方面:

第一,从保理的成因来说存在账款虚假瑕疵等风险。从保理的成因来看,卖家将其与买方订立的货物或服务贸易合同所产生的或将要产生的应收账款转让给保理商,获得保理商提供的融资服务。而有些卖家为获得融资,与买方串通,虚构贸易合同,提供假发票和假货单,伪造公章确权,提供买方虚假场所,蒙蔽保理商,实质就是金融欺诈行为。如保理商承做了此账款转让,由于其缺失应收账款的真实性,不存在还款的来源,为保理商带来极大的损失。此外,买卖双方发生的应收账款存在瑕疵,如买卖双方存在关联交易,即互相销售产品,存在账款抵偿的现象,或卖方只履行了贸易合同的部分义务,或质量存在缺陷,都会导致保理第一回款自偿性的应收账款存在回款的风险。第二,从保理的主体来说存在买卖双方的信用风险。保理业务的还款来源是基于贸易合同规定期限的买方付款,所以买卖双方是商业保理的业务主体,两者的信用对于保理公司来说至关重要,如出现买方经营失败、亏损倒闭、无力支付货款或者恶意拖欠等情况,势必会给保理融资款项回款造成落空,或者在规定的期限内只回部分款项,都会给保理商造成资金损失。如果保理是做成有追索权的,在买方出现回款困难时,可以向卖方进行追索,可以在宽限期内要求卖方将应收账款债权回购,如果卖方的信用也出现问题,保理商的风险将大幅度增加,会存在保理本金灭失的风险。第三,从账款的受让来说存在是否合法的法律风险。从应收账款的受让来说,还会存在法律风险。如在基础合同条款中,规定合同项下的权利不得转让,卖方将此合同的应收账款转让给保理商,保理商的权益就得不到保障,或者规定合同项下的权益须经买方同意后方可转让,如卖方未经买方同意,保理商受让应收账款后未进行转让确权,这样就会缺失转让的法律前提,也会遭受一定的风险。如果卖方将账款进行重复转让,保理商没有发现,而受让了应收账款,此应收账款本身就是不复存在的,无法要求买方支付回款,只能追索卖方回购,这样保理同样存在法律风险。

因此,在大力发展商业保理业务时,应注意做好以下风险防范工作:第一,选择基础条件较好的贸易链群。对链群中的买卖双方成员企业进行不断优选,保理公司要时刻关注买卖双方的贸易往来情况,及时掌握贸易的交易环节,观测双方合作业务的发展趋势。第二,加强商业保理的风险管控。首先,要把控应收账款的合法存在性,是否有基础贸易背景作为支撑,就要对买卖双方的合同、货单、发票等材料进行核实,去现场进行跟单,凭货单调研第三方物流,如还有精力,最好是有卖方上游、买方下游的证实,这样才能够确保贸易真实存在;其次,要通过调阅财务报表、查看过往的银行流水记录和电话调查等多种手段,了解双方是否存在关联交易,存在双方之间的账款对冲现象,还要了解买方是否履行完毕义务,交货是否有质量问题,次品率是多少,买方是否对付款有抗辩权等;再次,依托第三方平台如中登网等,查询单笔应收账款是否已经转让,一旦发现存在可疑问题,即刻停止受理保理业务;最后,保理公司对核心企业和供应商要进行信用调查,将买方的付款能力和卖方的偿债能力作为一项重要的评价指标,对入选企业进行严格筛选,对潜在的不良成员企业要及时予以淘汰,同时,保理公司根据自身管理需要,建立信用模型和数据库,对保理各方的相互关系设置信用值,实行评级、授信和关联客户相互监管等管理方法。第三,引入新的信息科技手段,建立保理各方保障机制。对物流、信息流和资金流进行封闭管理,形成闭环,保理授信是基于信息和数据的判断,形成对客户的画像,结合风险保障手段进行授信放款。因此,信息和数据对保理的判断和管控至关重要。新一代信息技术的运用,如物联网、人工智能和区块链对信息数据的加工、存储和传递起到了重要作用,将会为保理公司的业务开拓风险管理提供极大的帮助[5]。

4 结语

融资难是制约中小企业发展的一大瓶颈和障碍。在特定的产业上下游中,中小企业往往是围绕核心企业提供服务、开展经营,其现金流缺口也主要产生于应收账款、支付预付账款等。商业保理就是针对缺乏固定资产、拥有较多流动资产的中小企业而设计的新的金融工具,非常切合中小企业的融资特点,提升了中小企业的信贷能力,有助于化解其融资困境。但商业保理在执行和实务操作中面临特有的金融风险,所以充分分析和甄别其中风险的来源及特征,能够准确地量化评估,并有效地提出管控措施和意见,是促进我国商业保理长期健康发展的基础和保障。

【参考文献】

【1】朱珊珊.我国商业保理公司的风险分析与防控研究[D].上海:华东师范大学,2019.

【2】姚雷.我国商业保理的风险控制研究[D].济南:山东财经大学,2017.

【3】郭永旺,邓国斌.浅析我国目前商业保理的风险因素及应对措施[J].中国国际财经(中英文),2016(19):73+77.

【4】钟礼斌.论我国商业保理的风险及其防范控制[D].昆明:云南财经大学,2015.

【5】刘小涵,杨方宁.浅谈商业保理的风险控制[J].时代金融,2014(21):39.