魏国学+李佳蓉

2013年的世界经济依然处于温和复苏时期,中国主要贸易伙伴国的经济增速也处于调整期,中国的对外贸易在不稳定的国际经济环境下取得了较为理想的成绩。中国2013年度进出口总值首次突破4万亿美元,比2012年提高了1.4个百分点。2014年全球贸易形势会有所好转,世界贸易组织预计2014年全球贸易量增长4.5%,但低于过去20年5.4%的平均增速,中国对外贸易的外部环境会继续改善,但依然面临许多挑战。

一、2014年全球贸易形势展望

在全球金融危机的阴影下,发达国家和新兴国家在2013年上半年的经济复苏势头较弱,使得2013年全球经济增长率只有2.1%,直到2013年下半年世界经济才呈现较明显的复苏迹象,中国、美国和欧元区国家的经济逐渐稳步回升,预计2014年全球经济增速将显着高于2013年。受发达国家需求减弱和新兴国家增速放缓的影响,2013年世界总出口增长率从2012年的3.1%减小到2013年的2.3%,使得全球商品和服务贸易还未恢复到金融危机前的水平,但随着欧洲和美国等传统消费大国的进一步复苏,全球贸易形势在2014年将会有所改善,2014年全球出口增长率将明显高于最近两年的水平,这一良好势头有望延续到后续几年。

尽管2014年世界经济复苏步伐有望加快,但世界贸易形势仍然面临许多风险。全球经济的复苏力度依然不够强劲,发达国家难以在短期内突破现有发展瓶颈,美国即将退出量化宽松货币政策将给新兴经济体带来难以估量的不确定性,这会从需求和供给两个层面给贸易形势带来极大的不确定性。除此以外,主要发达国家的失业率较高,而新兴国家制造业部门的发展也面临诸多挑战,在上述背景下贸易保护主义势必抬头,这在一定程度上会制约全球贸易的复苏。

二、2014年中国贸易发展形势

从对经济增长贡献的角度看,2014年净出口对中国经济增长的贡献率依然可能为负数。2009年净出口贡献率一度达到-37.4%,除了2010年回升到4.0%外,最近三年的贡献率均为负数,2014年同样也存在净出口负贡献这一现象。净出口负贡献只是说明当年的净出口增量少于上年,这只是表明外需对经济增长的拉动作用在减弱,而不是外需对经济增长产生了负面影响。

自2014起的最近几年,中国出口会继续保持相对较高的增速,但进口增速可能会更快,进口对经济产业结构的调整作用会日益凸显。随着国内制造业产业机构升级的推进以及其他发展中国家劳动密集型产业的兴起,中国出口制造业的产品结构会逐渐升级,同时由于中国又不断面临贸易顺差推动的通货膨胀压力,进出口平衡会成为外贸政策的主要方向,这势必导致进口增速快于出口增速。进口将主要从弥补国内生产要素缺口、培育内需和推动产业技术升级等角度对中国经济增长带来动力支持。

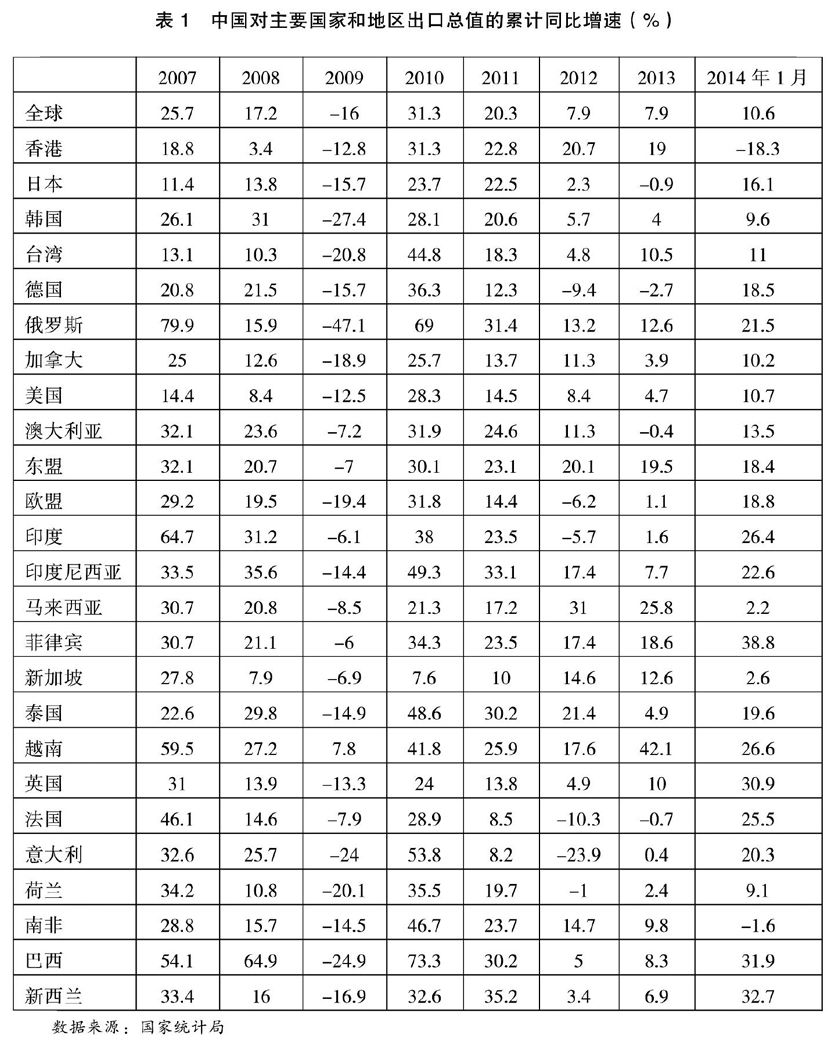

考虑到出口对中国经济的重要性,在这里需要对中国的出口形势给予特别关注。如表1所示,中国对全球出口的增速从2007年的25.7%快速滑落到2013年的7.9%,2014年1月的数据显示中国出口增速有回升的趋势,中国出口目的国的结构也发生了较为显着的变化。中国对香港的出口增速在2010以后几年相对较平稳,对日本、韩国、美国和欧盟等发达国家的出口增速则出现大幅下滑,对部分国家和地区甚至出现了负增长,而对马来西亚、泰国、菲律宾和新加坡等国家的出口增速则维持在较高水平。预计在2014年及未来几年内,来自新兴国家的需求将成为中国出口增长最主要的驱动力。

在未来相当长一段时期内,中国的主要出口品将从劳动密集型产品向技术资本密集型产品稳步转换。中国在2012年取代德国成为全球第二大贸易国,在2013年又超越美国成为全球头号贸易大国。但是同美国和德国相比,中国的贸易总额虽然领先,但中国出口商品结构明显低于这两个贸易大国,美国和德国的出口商品主要是机电产品、运输设备和化工品,而中国的出口品中有相当一部分是纺织品及原料、家具、玩具等劳动密集型产品。随着中国国内产业结构升级和资本积累进程的推进,中国将逐步迈向更高层次的出口结构,但是出口商品升级过程依然相对比较漫长。

三、2014年中国贸易的挑战和机遇

国内外复杂的经济环境是中国贸易2014年面临的最主要挑战。首先,随着中国土地和劳动力等要素价格的不断上涨,中国劳动密集型产业的成本优势将进一步被削弱,与此同时,拉美和东盟等地区的国家正在不断抢占中国劳动密集型产品的市场,中国沿海城市的制造商不得不将工厂迁往成本较低的内陆地区或者柬埔寨和越南等成本较低的国家。其次,无论发达国家还是新兴经济体,在2014年都处于经济发展挑战期,进口需求的增长幅度必然有限,中国出口企业在巩固既有市场份份额和开拓市场方面都有不小的压力。再次,在经济不景气的时候,贸易保护主义在巨大的失业压力面前势必抬头,针对中国的贸易摩擦也会随之增加。最后,人民币升值压力将给中国贸易盈余带来空前的压力,人民币升值会减少进口,这有助于拉动国内消费,但是出口成本的上升将显着削弱中国企业在国际市场的竞争力。

尽管面临诸多挑战,中国的出口部门依然具有一些其他国家地区难以比拟的优势。首先,中国高素质的工人和成熟的产业配套是中国出口企业强大竞争力的有力保障,中国的出口优势主要体现在制造业的加工组装环节,尽管这些传统优势正在遭遇挑战,但短时期内中国的配套优势很难被超越,其他新兴国家在教育等方面的投入水平也无法在短期内赶超中国。其次,随着中西部承接东部产业进程的加快,中国将会继续在劳动密集型产业上具备一定的比较优势,出口在中国东部沿海地区外向型经济中一直发挥着重要作用,目前东部沿海地区的外贸出口产业纷纷向土地、能源、劳动力等生产成本较低的中西部地区梯度转移,西部地区的外贸总量开始稳步增加。最后,中国同新兴市场国家存在产业互补性,这会产生新的外需,进而会带动中国传统产业的改造和提升,在欧美市场日渐饱和的同时,经济增速快于发达国家的新兴市场国家的购买力逐渐提升,与此同时,人口众多的新兴市场国家为中国产品扩大市场提供了可能性。

(魏国学,国家发展改革委社会所。李佳蓉,厦门大学南洋研究院)