张顺华 徐丽淑

摘 要:在全面实行增值税的大背景下,新非货币性资产交换准则及其应用指南对于涉及增值税的业务处理中存在一些急需解决的问题。通过增值税视角对比分析不考虑增值税和考虑增值税下非货币性资产交换业务案例,揭示融入增值税后导致核算中出现的认定比例、换入资产成本和公允价值以及会计核算等问题。再深入分析后发现这些问题的形成,是由于增值税的加入而导致的补价的变动造成的。据此建议,将补价改成补付的货币资金,并将其分解成两部分补价和补税,同时将比例计算分母中的支付的货币性资产或收到的货币性资产改成补价,进而理顺融入增值税下非货币性资产交换的业务处理。

关键词:增值税 补付的货币资金 补价 补税

在经济贸易全球化的进程中,我国企业会计准则一直致力于与国际会计准则趋同。对于新的非货币性资产交换准则,虽然我们是少数几个单独制定此准则的国家,但是在制定的过程中,还是借鉴了国际会计准则的基本思路,在制定此准则的过程中,未考虑增值税的影响,因为国际会计准则以美国为参照,因为国际会计准则是以美国为参照,而美国没有增值税。所以,在准则原文里面提到的公允价值、补价等因素时,所指是未考虑增值税情况下的概念。但是,在我国全面实行增值税的会计实务中,就往往会出现概念界定不清,是否适用非货币性资产认定,导致了实务界业务处理较为混乱的现状,包括会计职称考试指导教材、注册会计师教材和财务会计教科书等案例解析的错误问题(赵俊梅,赵玉珍,2019)。如何厘清非货币性资产交换的比例、补价和交换取得资产成本,在当下新非货币性资产及其应用指南执行的过程中显得尤为重要。本文结合相应的实务案例以具有商业实质的非货币性资产交换为切入点,分析加入增值税之前和之后的业务处理中的问题和改进建议进行探讨。

一、增值税视角下非货币性资产交换的核算

通过两个案例进行分析,增值税对新非货币性资产交换准则及应用指南具体核算的影响,再分析融入增值税后与不考虑增值税之前的差异。

(一)不考虑增值税情况下的核算

1.案例1

甲公司以A固定资产(此项固定资产账面原值为150万元,已提折旧50万元,市场公允价值为122万元)与乙公司的B专利技术(此项专利技术账面原值200万元,以提摊销50万元,市场公允价值为162万元)进行交换,假设此交换具备商业实质,甲公司向乙公司支付差价40万元。

2.甲公司业务处理

(1)甲公司非货币性资产交换的认定

支付的货币性资产占换入资产公允价值的比例=40/162*100%=24.69%

支付的货币性资产占换出资产公允价值与支付的货币性资产之和的比例=40/(122+40)*100%=24.69%

两种方法计算出来的比例相同为24.69%<25%,所以,符合非货币性资产交换的认定,此项业务属于非货币性资产交换业务。

(2)甲公司换入资产的价值

甲公司属于支付补价方,应以换出资产的公允价值,加上支付补价的公允价值和应支付的相关税费,作为换入B无形资产的成本。

B无形资产的成本=换出资产的公允价值+补价

=122+40=162(万元)

B无形资产的公允价值=162(万元)

B无形资产的成本=B无形资产的公允价值=162(万元)

(3)甲公司此项非货币性资产交换的会计处理

支付补价的,以换出资产的公允价值,加上支付补价的公允价值和应支付的相关税费,作为换入资产的成本,换出资产的公允价值与其账面价值之间的差额计入当期损益。

借: 无形资产——B专利技术

累计折旧

贷:固定资产——A固定资产

资产处置损益

银行存款

3.乙公司的会计处理

(1)乙公司非货币性资产交换的认定

收到的货币性资产占换出资产公允价值的比例==40/162*100%=24.69%

收到的货币性资产占换入资产公允价值和收到的货币性资产之和的比例=40/(122+40)*100%=24.69%

两种方法计算出来的比例相同为24.69%<25%,所以,符合非货币性资产交换的认定,乙公司此项业务属于非货币性资产交换业务。

(2)乙公司换入资产的价值

乙公司为收到补价方,应以换出资产的公允价值减去收到补价的公允价值,再加上应支付的相关税费,作为换入A固定资产的成本。

A固定资产的成本[ZK(]=换出资产的公允价值-补价

=162-40=122(万元)

A固定资产的公允价值=122(万元)

A固定资产的成本=A固定资产的公允价值=122(万元)

(3)乙公司此项非货币性资产交换的会计处理

收到补价的,以换出资产的公允价值,减去收到补价的公允价值,加上应支付的相关税费,作为换入资产的成本,换出资产的公允价值与其账面价值之间的差额计入当期损益。

借:固定资产——A固定资产

银行存款

累计折旧

贷:无形资产——B专利技术

资产处置损益

(二)考虑增值税情况下的核算

1.案例2

甲公司以A固定资产(此项固定资产账面原值为150万元,已提折旧50万元,公允价值为122万元)与乙公司的B专利技术(公允价值为162万元)进行交换,此交换具备商业实质,甲公司向乙公司支付差价33.86万元。甲乙公司都属于一般纳税人,A固定资产增值税税率为13%;B专利技术税率为6%。

2.甲公司业务处理

(1)甲公司非货币性资产交换的认定

支付的货币性资产占换入资产公允价值的比例=33.86/162*100%=20.90%

支付的货币性资产占换出资产公允价值与支付的货币性资产之和的比例=33.86/(122+33.86)*100%=21.72%

通过两种方式计算的比例不一致,相差0.82%(21.72%-20.90%),但是都小于25%,符合非货币性资产交换的认定,此项业务属于非货币性资产交换。

(2)甲公司换入资产的价值

甲公司属于支付补价方,应以换出资产的公允价值,加上支付补价的公允价值和应支付的相关税费,作为换入B无形资产的成本。

B无形资产的成本[ZK(]=换出资产的公允价值+补价

=122+33.86=155.86(万元)

B无形资产的公允价值=162(万元)

B无形资产的成本与B无形资产的公允价值不相等,相差6.14(162-155.86)万元。

(3)甲公司此项非货币性资产交换的会计处理

支付补价的,以换出资产的公允价值,加上支付补价的公允价值和应支付的相关税费,作为换入资产的成本,换出资产的公允价值与其账面价值之间的差额计入当期损益。

借:无形资产——B专利技术

累计折旧

应交税费——应交增值税(进项税额)

贷:固定资产——A固定资产

应交税费——应交增值税(销项税额)

资产处置损益

银行存款

我们会发现,按照非货币性资产交换新准则及应用指南的逻辑,在考虑增值税时,在做此笔业务出现了借贷不平的现象,这个会计借方金额减贷方金额出现-6.14(155.86+50+9.72-150-15.86-22-33.86)万元的差额。

3.乙公司业务处理

(1)乙公司非货币性资产交换的认定

收到的货币性资产占换出资产公允价值的比例=33.86/162*100%=20.90%

收到的货币性资产占换入资产公允价值和收到的货币性资产之和的比例=33.86/(122+33.86)*100%=21.72%

通过两种方式计算的比例不一致,相差0.82%(21.72%-20.90%),但是都小于21.72%,符合非货币性资产交换的认定,此项业务属于非货币性资产交换。

(2)乙公司换入资产的价值

乙公司为收到补价方,应以换出资产的公允价值减去收到补价的公允价值,再加上应支付的相关税费,作为换入A固定资产的成本。

A固定资产的成本=换出资产的公允价值-补价+应支付的相关税费

=162-33.86=128.14(万元)

A固定资产的公允价值=122(万元)

A固定资产的成本与其公允价值不一致,出现了6.14(128.14-122)万元的差额。

(3)乙公司此项非货币性资产交换的会计处理

收到补价的,以换出资产的公允价值,减去收到补价的公允价值,加上应支付的相关税费(支付的增值税进项税额可以抵扣相应的销项税额,所以,在交换过程中所支付的进项税额不在这里的相关税费之中。),作为换入资产的成本,换出资产的公允价值与其账面价值之间的差额计入当期损益。

借:固定资产——A固定资产[JY,2] 1281400

银行存款 [JY,2] 338600

累计摊销 [JY,2]500000

应交税费——应交增值税(进项税额) [JY,2]158600(1220000*13%)

贷:无形资产——B专利技术 [JY]2000000

应交税费——应交增值税(销项税额) [JY]97200(1620000*6%)

资产处置损益 [JY]120000【1620000-(2000000-500000)】

我们会发现,按照非货币性资产交换新准则及应用指南的逻辑,在考虑增值税时,此笔业务会计分录出现了借贷不平的现象,这个会计分录的借方金额减贷方金额出现6.14(128.14+33.86+50+15.86-200-9.72-12)万元的差额。

(三)增值税融入导致的差异分析

1.差异描述

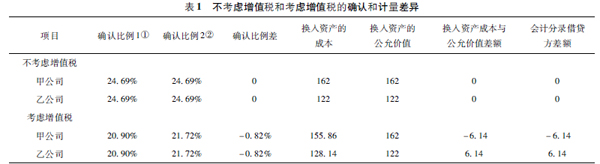

结合案例1和案例2的分析发现,同一笔非货币性资产交换业务,甲乙公司涉及到的资产的公允价值一致,但由于增值税加入的原因导致了确认、计量和核算的差异,具体差异罗列如表1所示:

2.差异分析

如果不考虑增值税,新非货币性资产交换准则及应用指南在进行核算的过程中,在交易具有商业实质时,核算是没有问题的。而在考虑增值税的情况下,由于A固定资产与B专利技术公允价值和增值税税率的不一致,导致了由税差而引起的总补价差异。

(1)比例差异分析

在不考虑增值税影响时,两个比例的计算无差异,而考虑中增值税后导致了两个差异:其一,增值税销项和进项税额大小不一致,影响了补价;其二、由于补价的不一样,进而影响了换入资产的成本。补价相同,而换入资产的公允价值与换入资产的成本不一致,导致了比例1和比例2计算的结果存在-0.82%的差异。

(2)补价构成分析

在考虑增值税的情况下,非货币资产交换认定比例的不一致,是由于补价变化而导致的,接下来对补价进行细致的分析,如表3和表4所示。

不考虑增值税时,交换资产的公允价值之差就是总补价。考虑增值税的情况下,甲公司实际支付33.86万元,包括甲公司应该支付的补价40万元,同时还包括甲公司应该向乙公司收取的15.86万元销项税额的流入和9.72万元的进项税额的流出。所以总的补价实质上包括价和应收的销项税额和应付的进项税额。

在考虑增值税的情况下,乙公司实际收到33.86万元,包括乙公司应收的补价40万元,同时还包括乙公司应该向甲公司收取的9.72的销项税额和乙公司应该支付给甲公司的15.86的增值税进项税额。所以总的收到的补价实质上包括补价和应[HJ1.6mm]收的销项税额和应付的进项税额。

(3)取得资产的成本与公允价值的差异分析

不考虑增值税的情况下,取得资产的公允价值与换入资产的入账成本是一致的。在考虑增值税之后,换入资产的公允价值与换入资产的入账成本不一致,存在差额,具体结合表5和表6展开分析。

由于增值税的原因,导致了换入资产的入账成本与公允价值不一致,而且这个金额正好是甲公司换出A固定资产向乙公司收取的销项税额(相当于抵减要支付的补价)与换入B专利技术应该支付的进行税额(相当于增加支付补价)的差-6.14(9.72-15.86)。换入资产成本的计算偏差,导致了甲公司非货币性资产交换会计分录中借贷双方出现不平的现象,结合表1,这个金额刚好是借方的-6.14万元。

由于增值税的原因,导致了换入资产的入账成本与公允价值不一致,而且这个金额正好是乙公司换出B专利技术向甲公司收取的销项税额(相当于抵减要支付的补价)与换入A固定资产应该支付的进行税额(相当于增加支付补价)的差6.14(15.86-9.72)。换入资产成本的计算偏差,导致了乙公司非货币性资产交换会计分录中借贷双方出现不平的现象,结合表1,这个金额正好是借方的6.14万元。

(4)增值税分析

在考虑增值税的情况下,甲乙公司非货币性资产交换中换入资产的成本与换入资产的公允价值存在差异,前面分析了这个差异是由于增值税的因素而导致的,具体结合表7展开分析。

从表7中看出,之所以补价发生了变动,是因为双方负担的增值税不一致导致的,乙公司应该向甲公司支付6.14万元的增值税。导致了不考虑增值税和考虑增值税的补价的差6.14(40-33.86)万元。同时,也说明,我们的补价是补税与补价的叠加的结果。

(四)分析总结

围绕非货币性资产交换比例、补价的构成和换入资产成本和换入资产的公允价值差异展开了深入的分析,发现比例差异、补价真实构成和换入资产的公允价值和取得成本的差异都是由于增值税的加入而导致的双方负担的增值税不一致的结果。

二、增值税视角下非货币性资产核算改进建议

笔者建议现行非货币性资产交换准则中的补价(即少量货币性资产)应该改成补付货币资金。补付货币资金分解成补价和补税两部分,具体而言:补价只包括补的价款(即交换资产公允价值之差);补税是指换入资产的进项税额与换出资产的销项税额的差额。在计算比例时,将比例2中的支付的货币性资产或收到的货币性资产改成补价。这样在考虑增值税的时候,计算的比例1和比例2计算的结果是一致的,也是非货币资产交换准则本源的意思表示。换入资产成本的认定中所说的补价也是不考虑增值税的补价;换入资产成本中相关税费,一般情况下,不包括增值税,因为换入的资产的进项税额是可以抵减销项税额的,除非是未取得增值税专用发票或取得增值税普通发票的情形。

三、完善后的案例应用

(一)改进后对案例2的分析

1.补价金额

甲公司支付补价金额=B专利技术公允价值-A固定资产公允价值=162-122=40(万元)

乙公司收取补价金额=B专利技术公允价值-A固定资产公允价值=162-122=40(万元)

2.补税金额

甲公司补税金额=B专利技术的进项税额-A固定资产的销项税额=162*6%-122*13%=-6.14(万元)

乙公司补税金额=A固定资产的进项税额-B专利技术的销项税额=122*13%-162*6%=6.14(万元)

3.补付的货币资金

甲公司补付的货币资金=40(补价)+(-6.14)(补税)=33.86(万元)

乙公司收到的货币资金=40(补价)-6.14(补税)=33.86(万元)

(二)甲公司业务处理

1.甲公司非货币性资产交换的认定

比例1=支付的货币性资产占换入资产公允价值的比例=33.86/162*100%=20.90%

比例2=支付的货币性资产占换出资产公允价值与补价之和的比例=33.86/(122+40)*100%=20.90%

避免了两个比例不一致,尤其是一个比例大于25%,而另一个比例小于25%无法判断适用何准则的尴尬局面。

2.甲公司换入资产的价值

甲公司属于支付补价方,应以换出资产的公允价值,加上支付补价的公允价值和应支付的相关税费,作为换入B无形资产的成本。本业务中支付补价的公允价值就是补价的金额40万元。

B无形资产的成本=换出资产的公允价值+补价

=122+40=162(万元)

B无形资产的公允价值=162(万元)

此处再无差异。

3.甲公司此项非货币性资产交换的会计处理

支付补价的,以换出资产的公允价值,加上支付补价的公允价值和应支付的相关税费,作为换入资产的成本,换出资产的公允价值与其账面价值之间的差额计入当期损益。

借:无形资产——B专利技术

累计折旧

应交税费——应交增值税(进项税额)

贷:固定资产——A固定资产

应交税费——应交增值税(销项税额)

资产处置损益

银行存款

在进行调整之后,补价不包括补税,补价是交换资产的公允价值之差,会计分录是平的。

(三)乙公司业务处理

1.乙公司非货币性资产交换的认定

比例1=收到的货币性资产占换出资产公允价值的比例=33.86/162*100%=20.90%

比例2=收到的货币性资产占换入资产公允价值和收到的补价之和的比例=33.86/(122+40)*100%=20.90%

通过两种方式计算的比例一致,而且小于25%,符合非货币性资产交换的认定,此项业务属于非货币性资产交换。

2.乙公司换入资产的价值

乙公司为收到补价方,应以换出资产的公允价值减去收到补价的公允价值,再加上应支付的相关税费,作为换入A固定资产的成本。

A固定资产的成本[ZK(]=换出资产的公允价值-补价+应支付的相关税费

=162-40=122(万元)

A固定资产的公允价值=122(万元)

由于补价是两个资产公允价值的差异,所以此处再无差异。

3.乙公司此项非货币性资产交换的会计处理

收到补价的,以换出资产的公允价值,减去收到补价的公允价值,加上应支付的相关税费(支付的增值税进项税额可以抵扣相应的销项税额,所以,在交换过程中所支付的进项税额不在这里的相关税费之中。),作为换入资产的成本,换出资产的公允价值与其账面价值之间的差额计入当期损益。

借:固定资产——A固定资产

银行存款

累计摊销

应交税费——应交增值税(进项税额)

贷:无形资产——B专利技术

应交税费——应交增值税(销项税额)

资产处置损益

按照调整后的准则,此业务会计分录是平的。

四、结论

在全面征收增值税的大背景下,非货币性资产交换业务的核算都不可避免涉及增值税的问题(冷琳,2018)。而当前非货币性资产交换准则及其应用指南均未考虑增值税的因素(刘斌,2019),均为未涉及增值税情况下的补价、比例、取得成本和公允价值。在实际业务中如果涉及到增值税时的处理,就会出现补价的认定争议、比例计算出现两种结果、换入资产入账成本与其公允价值不一致、会计分录不平等问题。笔者通过不考虑增值税和考虑增值税案例对比进行详细分析,发现核心问题是由于增值税加入之后导致的补价不只是交换资产之间公允价值之差,还包括换入和换出资产的增值税之差,也就是说,现行准则的补价实际上包括补价和补税。笔者建议将补价和补税分开来,在计算非货币性资产比例时,用补付的货币资金来代替准则中提的补价,将分母中支付的货币资金或收到的货币资金改成补价;在计算换入资产入账成本的时候采用补价的金额。这样就能很好地解决在实务核算过程中融入增值税之后的相关问题。对于非货币性资产交换不存在商业实质的情形下的会计核算也具有借鉴意义,就不再展开。

参考文献:

[1]赵俊梅,赵玉珍.非货币性资产交换涉及货币性资产账务处理辨析[J].财务与会计,2019 (01):56-57.

[2]冷琳.诹议“营改增”后非货币性资产交换中的涉税问题[J].财会月刊,2018 (15):98-100.

[3]刘斌.非货币性资产交换新准则的变化、问题及对策[J].财会月刊,2019 (21):70-76.

〔本文系浙江省高等教育学会项目“基于“1+X”证书制度的会计专业人才培养模式创新研究”(项目编号:KT2020268)阶段性成果〕

(张顺华, 浙江工贸职业技术学院。徐丽淑, 温州市轨道交通置业有限公司)