陈勋

2021年审计署发布新版《中华人民共和国审计法》,第二十三条规定审计机关对政府投资和以政府投资为主的建设项目的预算执行情况和决算,对其他关系到国家利益和公共利益的重大公共工程项目的资金管理使用和建设运营情况,进行审计监督。该条款再次强调对政府投资建设项目进行审计监督是审计机关的法定职责,而造价审计工作是建设项目审计的最重要的一个环节。所以,审计机关要切实履行审计监督职责,在法定职责范围内实施建设项目造价审计。笔者结合审计经验,梳理出造价审计四个方面的常见问题及相应审计方法。

一、建筑工程增值税审计

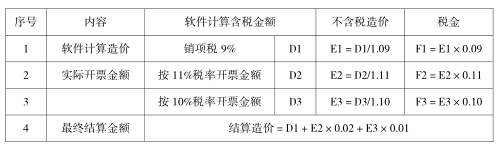

2016年5月,建筑服务业由缴纳营业税改为缴纳增值税。增值税作为工程造价组成部分,其税率变化和征收方式对工程造价产生重要影响。尤其是自2016年以来,随着建筑服务业增值税税率不断变化,税率从11%降至10%,再到目前的9%,发承包双方在竣工结算时容易出现差额税金的问题。

审计方法:重点审查建筑工程造价中的税金费用计取是否正确。

第一步,获取建筑工程施工合同、建筑工程施工许可证、施工单位结算书、增值税发票、增值税纳税人资格证书;第二步,核实施工单位是否为增值税一般纳税人,确定实际施工日期,确定工程适用增值税税率;第三步,结合查询施工单位已开具增值税发票确定实际缴纳税率,以此作为结算造价增值税计算税率,分析查找是否存在多计增值税税金的情况。具体计算方法见下表:

相关法规:财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)、江西省住建厅《关于调整江西省建设工程计价依据增值税税率的通知》(赣建价〔2018〕1号)等规定。

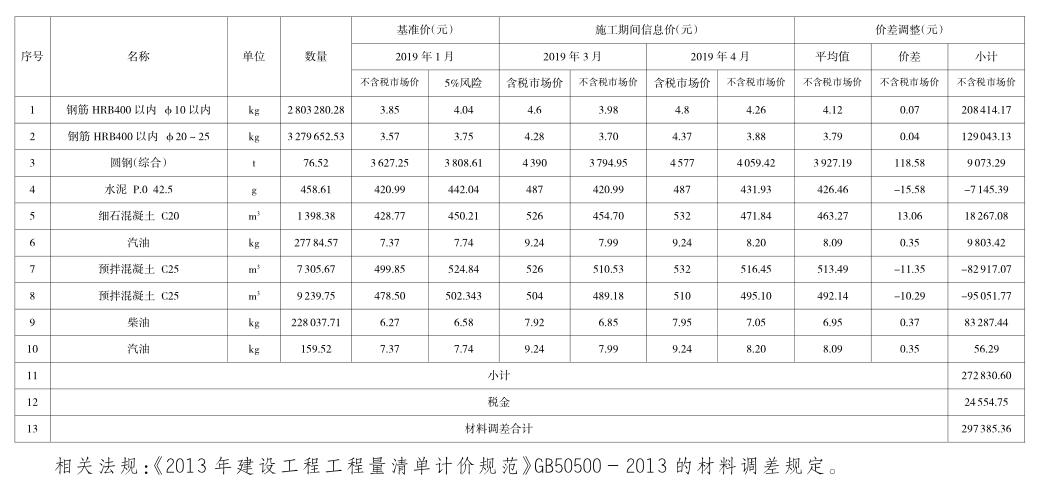

二、建筑材料价格调差审计

建筑材料价格调差,一般是指在施工期间,由于非施工单位及建设单位原因,材料价格上涨或下跌超出允许的风险范围外,对材料价格进行调整。施工合同中对材料调差的约定各不相同,但逻辑基本一致,多遵循按实调整的原则。一般比较常见的约定主要对权重比例大的钢筋、混凝土、砌块等进行调差,材料调差一般仅对供应价调整,计取合同增值税税率,不再计取其他任何费用。

审计人员在审计前必须先清楚几个概念。

1.基准价:按开工前一个月项目所在地区信息价,或是投标截止日的前一个月项目所在地区信息价,一般以合同约定为准。

2.市场价:施工期间内项目所在地区信息价的算术平均值。

3.施工期间:混凝土、钢筋一般以地下车库按垫层至地库顶板封顶期间计算一个施工期间,地下室封顶至主体封顶期间计算另一个施工期间。砌体一般是从二次结构(砌墙)施工开始之日起到竣工验收日计算施工期间。

4.调差方法:材料调差常见处理方式是按市场波动进行调差,风险范围一般按5%包干范围(市场价与基准价的差异不超过±5%,不予调整),即上涨的价差超过5%由业主承担,下降的价差超过5%由施工单位承担。计算公式如下:市场价若高于基准价5%:调增金额=确认的工程量×[市场价-基准价×(1+5%)]×(1+合同增值税税率),市场价若低于基准价5%:调减金额=确认的工程量×[市场价-基准价×(1-5%)]×(1+合同增值税税率)。当然,调差包干范围也有按照其他方式的,具体以合同约定为准。

审计方法:重点审查是否依照清单规范要求和合同约定对材料进行调差,调差结果是否正确、合理。第一步,获取项目施工合同、施工期间信息价、招标文件中需评审主要材料清单、分部分项工程实际施工进度情况等资料;第二步,审查材料调差范围是否按照招标文件和合同约定执行;第三步,核查材料调差时间是否为真实的施工期间;第四步,验算材料调差结果是否正确。具体实例见下表:

三、土石方工程审计

土石方工程,通常存在场地地形不规则、地下土层情况复杂、工程隐蔽性强、对造价影响大等特点。这就导致施工单位容易出现虚报多计土石方工程量,骗取资金的问题。

审计方法:审计人员应重点审查土石方工程的竣工结算是否存在重大失误或错误的情况。

第一步,审计人员多方收集资料,获取地勘报告、场地测绘报告、施工图纸、土石方开挖专项方案、招标控制价及中标报价清单、与土石方有关的设计变更及现场签证、竣工结算资料、监理日志、施工日志等。

第二步,通过查阅地勘报告、场地测绘报告、施工图纸,收集对比土石方工程原始标高、设计标高、开挖回填后的实际标高,核实回填后的实际标高是否达到施工图纸所标注的设计标高。以此为基础数据,采用方格网法、断面法等计量方法测算土石方工程工程量。

第三步,若设计变更和签证存在原状土石方换填,应结合地勘报告中换填建议,施工图纸换填依据,综合分析原状土石换填的理由是否充分,是否符合项目实际,审查是否存在人为因素换填导致增大土石方工程量及工程造价的情况。结合现场影像资料、监理日志和施工日志,审查土石方换填是否存在弄虚作假的情况。

第四步,通过调查,了解项目建设期间的现场环境和条件,查阅土石方招标工程清单项目特征,是否已描述土石方外弃运距由施工单位在投标时自行考虑,施工单位投标报价应包含全部外运价格。审计人员可重点关注建设单位和施工单位是否存在另行签证确定土石方外运运距,以此额外增加工程造价获取不当利益的情况。对于外购土石方也是审计关注的焦点问题,重点审查是否存在工程量计量虚高的情况,需要对工程技术资料进行分析,判断外购土方的来源地和运输情况是否真实。

相关法规:《建设工程工程量清单计价规范》(GB50500-2013)、2017版《江西省建设工程定额》及当地政府职能部门关于土方计量和计价的造价管理的相关文件。

四、工程签证审计

工程签证是项目造价审计的重要组成部分,也是工程造价认定重要依据。部分施工单位通过虚假不合理签证增加工程造价,赚取不合法利润。而部分业主、监理单位由于责任心缺失等原因,未能及时发现其中猫腻。所以审计人员在对工程签证部分进行审核时,尤其要仔细甄别,去伪存真。

审计方法:重点审查工程签证的真实性和合理性、关联性,是否存在虚假签证的情况。

一是审查工程签证的真实性。审计人员在审核工程签证单时,应根据签证单工程内容不同,分析工程签证与设计图纸、技术规范、计价规则的内容是否冲突,结合隐蔽工程记录,监理日志、施工日志及现场影像等基础资料,采取实地察看、对比分析等方法,对签证单真实性进行直接判定。如在某单位房建项目中,施工单位签证单内容为“基坑支护使用钢筋锚杆24.05t,护坡使用圆钢筋9.325t”,建设参与各方均签字盖章确认。但经审计人员核实,发现基坑支护实际并未敷设钢筋锚杆和圆钢筋,基坑实际铺设钢丝网1 290.93㎡,确定此签证单为虚假签证,涉及金额13万元。

二是分析签证内容的合理性。审计中发现有一类签证虽然记录的工程内容是真实发生的,但与技术规范、设计图纸等相悖,是不合常理的,一般会导致工程造价虚增,对此类签证审核时,要将签证内容与现场实际情况进行对比,判断其是否存在矛盾、不合理的疑点,并做进一步核实。如在某街办微社区改造项目中,施工单位签证单确认外运砖渣3 242.5m3,审计发现设计图纸改造场地面积仅为1 000㎡,即使考虑现场空地满堆砖渣的情况下,堆置高度将达到3米,这是不符合逻辑和常理的。经调查核实,施工单位利用微社区改造项目点多事杂的特点,分批次将外运砖渣签证单报审,建设参与各方未认真复核就予以签认。审计发现此签证单为虚假签证,实际外运砖渣为1 100m3,虚增工程款28万元。

三是深入分析签证形式的关联性。在审计中,要从签证内容、签证时间、签证手续等方面入手,与该单位其他项目施工内容作为整体分析比对,关注是否存在内容重复、时间矛盾、手续不全等疑点,再按图索骥查明问题真相,防止部分虚假签证浑水摸鱼。如在某道路改造项目中,审计人员发现施工单位利用签证单将其他项目铺设的污水管计入此项目,经核查其他项目资料,证实该签证单的污水管为其他项目建设内容,超出该项目施工范围。据此,审计人员确定此签证单为虚假签证,涉及金额20万元。

(作者单位:南昌市东湖区投资审计事务中心)