杨志勇

(中煤平朔集团能源化工有限公司,山西 朔州 036006)

1 全国硝铵产能、产量现状

1.1 全国硝铵产能总量

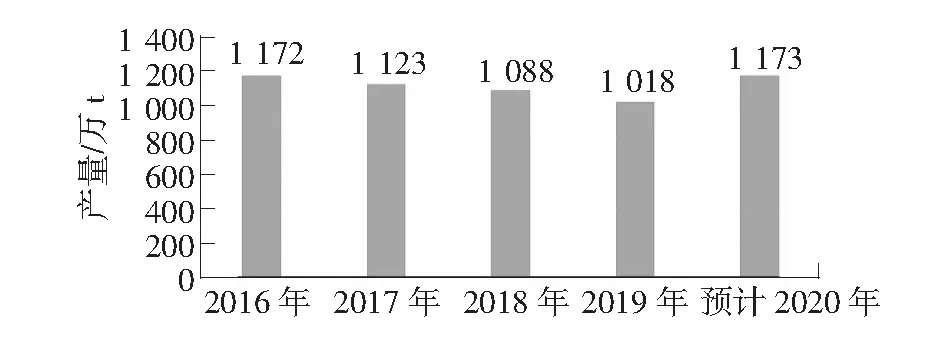

受安全、环保压力不断升级,尤其硝铵作为危化品受到严格管控,导致硝铵落后产能不断退出、新建产能受限,总产能2017年首次出现下降。2017年-2019年期间,硝铵行业退出产能80万t;新增产能80万t。截止2019年年底,全国硝铵产能为1 018万t,其中有效产能909万t,处于一直停车状态产能109万t。2020年即将新增总产能155万t。2016年-2019年硝酸铵产能情况,如图1所示。

图1 2016年-2019年我国硝酸铵产能情况/万t

1.2 全国硝酸铵产量现状

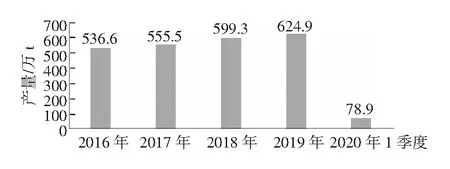

从近几年产量分析,2015年后,我国硝铵产量基本维持在500万t~600万t水平,主要因为下游市场相对稳定,民爆市场需求没有大的变化。2019年下游民爆市场需求恢复,硝铵总产量达624.9万t。2020年一季度受疫情影响,硝铵总产量为78.9万t。硝铵产能的平衡点取决于硝基肥需求的增长,民爆对硝铵需求将稳定在350万t左右,出口20万t~30万t,未来需求平稳为主。2016年-2019年我国硝酸铵产能情况,如图2所示。

图2 2016年-2019年我国硝酸铵产量情况/万t

1.3 全国硝铵销售现状

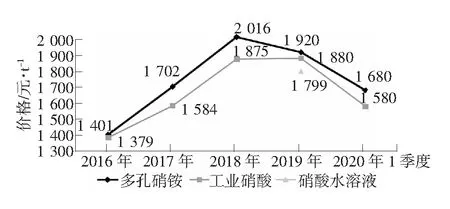

2016年硝铵价格跌至近十年的最低点后,从2017年开始,由于:1) 产能减少,落后产能退出;2) 原料价格上涨(煤炭、液氨等);3) 下游需求恢复。硝铵价格全面反弹,2018年多孔硝铵平均价格2 016元/t、工业硝铵平均价格1 875元/t;2019年硝铵价格有一定降幅,多孔平均价1 920元/t、工业平均价1 880元/t、液体硝铵平均价1 799元/t;2020年1季度,硝铵市场进入传统淡季,同时受新冠肺炎影响,道路运输不畅、下游市场开工率不足,硝铵企业库存普遍处于高位,均采取降价倾销的措施将库,硝铵价格大幅下降,多孔平均价1 680元左右、工业平均价1 580左右,预计2020年2季度,受库存高、气候(易出现结块、粉化等产品质量问题)等因素影响,价格持续下降多孔可能要跌破1 600元,工业可能会跌破1 500元。2016年-2019年全国硝酸铵平均价格,如图3所示。

图3 2016年-2019年全国硝铵平均价格

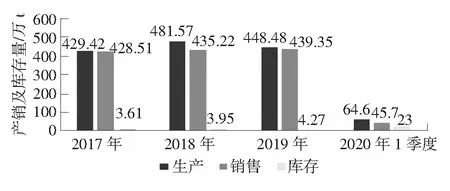

近年工业炸药产销量同比均有不同程度增长,对硝酸铵的需求量也在不同程度增长。2019年,全国的多孔硝酸铵的产销量大幅增加,工业硝酸铵的产销量有所下降,液体硝铵成为发展趋势;2020年第一季度,受新冠肺炎影响,硝铵库存普遍处于高位。2016年-2019年全国硝酸铵产销及库存情况,如图4所示。

图4 近三年全国硝铵产销及库存情况

2 市场预测

2.1 下游需求量小幅增长

工业炸药产量的增减,直接影响硝酸铵的需求量。从2016年开始硝酸铵需求量逐步回升,2016年需求量为311万t;2017年为346万t;2018年需求量达360万t;2019年需求量高于2018年,生产总值和工业炸药产销量同比均有不同程度增长;2020年第一季度,受疫情影响,同时内蒙地区由于煤矿反腐倒查20年账务,煤矿开工不到50%,炸药市场整体低迷,产能下降。第一季度全国下游炸药厂开工率平均在85%左右,民爆生产企业工业炸药累计产量约为60万t,同比减少25%。第二季度随着国内疫情的有效控制,民爆企业复产复工顺利进行,民爆行业总体运行情况将逐步转好。

2.2 产能增加,竞争激烈,面临行业洗牌

近三年内已经增加产能80万t。即将新增产能155万t,累计新增235万t硝酸铵。退出产能80万t,核减退出产能后,新增硝酸铵产能155万t。硝酸铵供需平衡将被打破,硝酸铵市场将会出现新一轮的价格竞争,行业面临一次大的洗牌。

2.3 产品价格将大幅下跌

主要因素包括:一是新增产能增多,产能过剩,竞争激烈;二是受疫情影响,硝铵库存普遍处于高位,库存产品消化时间将会被拉长;三是下游需求受煤炭企业影响,恢复缓慢,对硝铵需求逐步稳定;四是受国外疫情的影响,全国硝酸铵出口贸易几乎全部停顿。这一部分出口量需要全部返还到国内市场进行消化。2020年4月硝铵已降至工业平均价1 580元/t左右,多孔平均价1 680元/t左右,5月份预计价格跌至工业1 500元/t,多孔1 600元/t,创近年最低。

2.4 产品结构将不断优化

硝酸硝铵企业将通过积极调整产品结构,来适应市场变化,提高企业效益。一是为适应民爆新技术和管控要求的变化,企业将提高多孔硝铵和液体硝铵的产量;二是为适应农业领域对硝态氮的需求,企业将增加硝酸铵钙等硝基肥的产量;三是为开拓新的需求领域,企业将积极发展高端硝酸盐产品。此外,硝酸镁和硝酸钙等中量元素硝基类肥料发展势头较好。

2.5 出口明显萎缩

主要因为:一是国际煤炭市场低迷,对硝铵需求减少;二是受疫情影响,出口硝酸铵管控从严,预计恢复时间为1年;三是国际新增产能增多,竞争激烈,国内竞争力下降。

3 下游市场及产品

全国工业硝铵装置的年开工率约为57%,而农用硝基复合肥装置的年开工率达90%以上,且农用硝基复合肥产品利润率也明显高于工业硝铵。因而从硝铵产品入手,找到一种易于转换的硝基复合肥产品,借助国内约2 000万t硝基复合肥的市场缺口因素,可以快速完成产品结构调整,以应对国内硝铵市场波动对公司带来的影响。

以硝铵溶液做为基本原料,可选取硝基复合肥产品有硝硫铵、硝酸铵钙、尿素硝酸铵溶液等。

3.1 硝硫铵

硝硫铵是硫酸铵与硝酸铵按特定比例,在一定条件下化学合成且不含游离硝铵、完全抗爆的一种新型硝基复合肥。其生产大致分为料浆制备、造粒干燥、冷却包裹、气体洗涤、尾气除尘等几个步骤,工艺流程相对简单、投资较小,生产工艺的核心是硝铵的失爆、掺混以及造粒。鉴于硝硫铵同时含有硝态氮和铵态氮,适宜多种土壤,可散装掺混或直接施用,在欧美地区已经广泛应用于农业生产,在国内尚未形成规模。目前国际市场硝硫铵的价格在300美元左右,硝铵、硫铵掺混后的价值将提高30%左右,经济效益可观。

3.2 硝酸铵钙

硝酸铵钙是一种全水溶硝基复合肥(产品标准NY2269-2012《农业用硝酸铵钙》)。硝酸铵钙是以硝酸、液氨、石灰石或石灰等为主要原料经化合、造粒工艺加工而成的水溶化合物。目前,硝酸铵钙市场终端售价1 300元/t左右,从生产成本对比来看,和硝硫铵相差不大,只是投资更少,工艺更简单,但人工投入相比硝硫铵要多出近2倍。

3.3 尿素硝铵溶液

尿素硝铵溶液(Urea Ammonium Nitrate solution),简称UAN溶液,国外也称为氮溶液(N solution),是由尿素、硝铵和水配制而成,因其含有三种形态氮素(铵态氮、硝态氮、酰胺态氮),利于农作物吸收,其与灌溉设施相配套,按作物需肥规律及时施肥,肥料利用率高。尿素硝铵溶液是一种常压下的稳定产品,对设备和操作要求均比氨水低。硝酸铵作为原料与尿素配成溶液后,消除了它的可燃性和爆炸性,十分安全。

4 结语

1) 硝铵新增产能增多,市场竞争激烈,硝铵价格持续走低,硝铵行业可能面临一次大的洗牌。

2) 硝铵下游产品市场缺口大,建议开拓新的需求领域,企业积极发展高端硝酸盐产品。快速完成产品结构调整,以应对国内硝铵市场波动对公司带来的影响。

3) 下游民爆企业已完成产品结构调整和企业减点撤线整合工作,对硝铵行业照成客大欺主的局面,建议逐步探索与硝铵同行业的整合、联盟。