摘 要:重大性是虚假陈述侵权民事赔偿责任认定的构成要件之一。基于有效市场假说的重大性认定,是交易因果关系认定的基础,也是价格影响的基础。但根植于有效市场的重大性认定,在新三板市场及区域性股权市场的适用可能存在一定障碍。若为集中交易方式,且证券具有效率,则以价格敏感性为标准的重大性认定得以适用。若证券不具有效率,则需以理性投资人标准作为补位,采取综合认定。若为非集中交易方式,则重大性认定标准可能失灵,应当回归虚假陈述本身的民事侵权属性,原被告双方按照构成要件——虚假陈述行为、损害后果、因果关系、过错进行举证,法院据此进行认定判断。

基金资助:华东政法大学研究生创新能力培养专项资金项目——证券虚假陈述重大性标准的认定研究(2022-3-014)。

作者简介:谢明钰,研究方向为证券法、公司法。

关键词:虚假陈述重大性;有效市场;集中交易方式

相较2003年最高人民法院发布的《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称《2003司法解释》),2022年《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下简称《新司法解释》)不仅明确提出重大性要件,将其与交易因果关系列于同等重要的位置,还将适用范围从“证券交易所”拓宽为“证券交易场所”,也规定了区域性股权市场的参照适用。

重大性的认定在美国虚假陈述侵权民事赔偿判例上极为重要。实证研究表明,13%的证券欺诈诉讼被驳回是因为虚假陈述在法律上不具有重大性。甚至有学者认为,重大性为证券欺诈的所有其他要素提供了基础。因此,毫无疑问,重大性的认定将会在虚假陈述案件中发挥越来越重要的作用。

重大性要件适用的前提是有效的证券市场,但新三板市场与区域性股权市场无论是在投资者准入门槛、信息披露标准还是中介机构责任边界上,均与主板有所不同,信息对价格的影响也不似主板那么灵敏。在此之下,《新司法解释》规定的重大性要件在这两类市场上是否具有适用余地,有待讨论。

一、有效市场假说下的重大性认定标准

(一)有效市场基础下以价格为基础的重大性认定标准

对于重大性的认定有价格敏感性标准与理性投资人标准。美国联邦最高法院用一种看似简单的检验方法来定义重大性:如果一个合理的投资者有很大可能认为错误陈述或遗漏对作出投资决定是重要的,那么该错误陈述或遗漏就是重要的。或者说,如果一项错误陈述或遗漏“会被理性的投资者视为显着改变了所提供信息的‘总组合,则该错误陈述或遗漏是重大的。”但同时,美国相关立法和司法判例也在不同程度上将“重大性”概念与证券市场的价格或价值影响联系起来。其中,重点是信息的披露是否可能导致证券价格的实质性变化,即“价格影响”。

从SEC v.Texas Gulf Sulphur案到TSC Industries,Inc.v.Northway,Inc.案,从Basic Inc.v.Levinson

案到阿里巴巴案,美国重大性标准的确立及演变是一个由理性投资人标准引申到价格敏感性标准再到增加额外条件综合认定的发展过程。

在美国虚假陈述民事赔偿诉讼中,因为法院对于虚假陈述行为及损害的认定都有着较为精确严格的方式,所以被告所能突破的往往仅有足以推翻针对集团信赖推定的证据。而这种反证要证明的主要就是虚假陈述缺乏价格影响。因为在完全竞争市场上,股票定价合理的标志主要看其是否充分反映了所有相关信息。如果价格能充分反映各种信息,便可以实现合理定价,进而实现市场资源的最优配置。但若没有价格影响等于虚假陈述没有被吸收进价格之中,信赖价格交易的投资人也就不可能是因信赖虚假陈述而进行交易。于是,欺诈市场理论就将彻底崩溃,信赖推定也就成了无本之木。

而价格能够反映信息的前提在于市场足够有效,至少需要达到半强式有效市场的状态——在这样的市场中,与资产价格相关的所有公开信息(包括所有历史成交的价量信息、其他的全部历史公开信息及全部的现时公开信息)均已融入价格之中。若要在其中获取超额收益,只有依靠内幕信息。换言之,只有在有效市场的前提下,价格才能充分反映信息。

不仅如此,2014年的Halliburton Co.v.Erica P.John Fund Inc.案(下称Halliburton II案)判决还指出,尽管重大性问题可以留待审理实体问题时解决,但这并不妨碍被告在认证集团的阶段,可以通过直接证据证明虚假陈述不具有价格影响。而之所以未出现价格影响,既可能是市场缺乏效率,也可能是虚假陈述本身没有重大性。在此,所谓的直接证据,主要是由金融专家做的“事件研究”(Event Study)。作为美国证券诉讼中一种重要的专家意见证据,事件研究反映了客观股价是否因虚假陈述行为而异常波动。通过比较公司股价的变化与其在一段事件内的平均回报率或市场平均回报率来衡量股票市场对某一信息的反映。若公司的股票价格与正常的市场走势出现了统计学意义上的偏离,那么就存在可归因于测试事件的异常收益。

(二)有效市场基础下的重大性与交易因果关系

对于重大性与交易因果关系间的关系问题,最高人民法院的态度有过相当大的转折。2019年在《全国法院民商事审判工作会议纪要》中,最高人民法院严格区分了重大性要件及信赖要件,对于被行政机关处罚的,都被认定是具有重大性的违法行为。

但是这种观点完全孤立理解了重大性。一方面,将民事责任中的重大性要件等同于行政处罚中的重大违法行为,行政处罚和民事责任并无二致。《2003司法解释》不对虚假陈述行为重大性进行具体规定,将证券买入及卖出的价格差额作为投资损失,因果关系则按照证券投资时间来认定,而不要求举证虚假陈述对市场价格产生影响。但这显然让虚假陈述与交易行为之间的因果关系链条缺少了一环。试想,要是一开始的交易价格就没有遭到虚假信息的污染,投资者购买证券也并非系因虚假陈述而产生价格信赖,那不论此后价格如何变动,投资人的损害都与发行人虚假陈述无关。但是在《2003司法解释》中并未考虑这种情况,而将民事责任与行政处罚认定等同,在虚假陈述被行政机关作出行政处罚后,被告完全没有机会在民事诉讼中推翻虚假陈述的认定。

另一方面,虽然重大性是针对虚假陈述行为的定性,但是它更多被赋予了交易因果关系的意义。重大性的虚假陈述行为影响了证券价格,更进一步影响投资者的决策,由此造成投资损失。就此而言,重大性并非孤立的行为要件,更重要的是其关乎交易因果关系的认定。美国法下对于重大性标准的认定,也主要是在交易因果关系项下进行的讨论。因为交易因果关系难以直接被证明,所以法院推出了推定交易因果关系。其主要有四个构成要件:虚假陈述具有公开性;虚假陈述具有重大性;市场具有效率以及原告在虚假陈述作出之后、被揭露之前的时段内进行了交易。2014年Halliburton II案的判决中,美国联邦法院进一步表示,推定交易因果关系实际上包含了两项递进的推定。即前三项要件结合构成推定一——若原告能够举证证明虚假陈述的公开性、重大性,并且市场具有效率,那么法院即可推定该虚假陈述具备价格影响。在满足推定一的情况下,若原告进行交易的时间为虚假陈述作出之后、被揭露之前,则可推定原告是基于对价格的信赖购买证券,即推定二。

在《新司法解释》中,法院对于重大性的认定产生了极大的变化,专设第三节讨论重大性及交易因果关系,将重大性与交易因果关系放在了同等重要的位置,也揭示了二者间密不可分的关系。

重大性认定标准,是以价格影响为基础,而价格机制若能充分发挥作用,离不开有效的市场。同样,作为交易因果关系认定中的基础,重大性与市场效率共同为认定价格影响发挥作用。脱离市场效率单独认定价格影响并无意义,脱离市场效率认定重大性也失去了基础。

《新司法解释》拓宽了其适用范围。但交易频率不高、交易不活跃的新三板市场和区域性股权市场能否构成半强式有效市场?依托“有效市场假说”为基础所建立起来的“价格敏感性标准”能否在这些市场中得以适用?

二、新三板市场有效性之检视

从外部标志着眼判断市场的有效状态,至少应当包括以下两点。其一,和证券相关的信息可以得到充分的披露,市场上的所有投资者可以无滞后地获得量等质同的信息。其二,价格对相关信息的变动具有瞬时反应性,而不是反应延迟甚至无反应。

(一)信息披露的制度建设

1.信息披露制度不健全

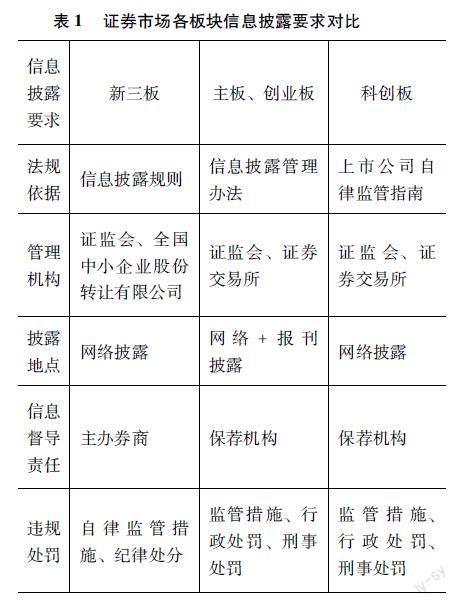

新三板市场在法规依据、管理机构、披露地点、信息督导责任及违规处罚上,均与证券交易所市场上的其他板块有着明显的区别。因为准入门槛相对较低,在信息披露的要求上也并不如其他板块高(见表1)。

2.监管部门惩罚力度不足

全国中小企业股份转让系统有限责任公司为新三板的主要监管者,但其本身性质仅为有限责任公司,并不能以其名义作出行政处罚,而往往仅以自律监管措施的形式进行监管。但是,这种监管措施难以对违规企业形成有效的威慑。

3.券商不承担保荐责任

企业若想要在新三板申请挂牌,需要具有资质的券商对其进行持续的跟踪指导。但这种跟踪指导并不同于主板上市公司券商的保荐义务,不介入定向发行投资者与发行人的沟通,仅是在双方投资事项确定后,帮助发行人履行备案程序、出具合规建议。

(二)信息披露的价格反映

在以价格为核心新古典经济学看来,只要能实现合理定价,就能实现资本市场的最优效率。而在完全竞争市场上,股票定价合理的标志主要看其是否充分反映了所有相关信息。如果价格能充分反映各种信息,便可以实现合理定价,进而实现市场资源的最优配置。

信息效率测度是反映股票价格对信息反应的速度与分布,是金融资产这类虚拟商品特殊的定价机制所独有的内容。在投资者完全理性、充分竞争、无摩擦的理想市场上,如果所有交易者都拥有关于股票未来收益的所有信息,在交易双方平等充分的竞争中自然便可形成对于该股票的合理定价与准确估值。

现有的研究大多采用事件研究法,按照所发生事件的影响范围不同,通过研究宏观经济变化(如经济超预期增长、通货膨胀、加息或降息等)、市场重大事件(如交易制度改革、投资者准入门槛变化等)及公司重大事件(如融资增发、盈利公告、发放股利和公司并购等)对证券价格的影响来检验证券市场半强式有效性。同时,大部分学者表示,新三板市场整体已达到弱式有效,但可能并非一个半强式有效市场,其弱有效性表明其信息披露在价格反映上仍不够敏感。

三、区域性股权交易市场有效性之检视

(一)区域性股权交易市场交易概况

我国现有35家区域性股权市场,挂牌的非上市股份公司合计为15494家。

数据来源:OTC在线,http://www.otc-online.com/home,最后访问时间:2023年1月9日。沪深交易所共有4918家上市公司,总市值达80.97万亿元。

数据来源:上海证券交易所http://www.sse.com.cn/;深圳证券交易所http://www.szse.cn/,最后访问时间:2023年1月9日。区域性股权市场的交易数量要远超A股,也逐渐成为中小微企业实现融资的重要途径。

在市场定位上,根据《区域性股权市场监督管理试行办法》,区域性股权市场是为其所在省级行政区域内中小微企业证券非公开发行、转让及相关活动提供设施与服务的场所。其主要服务于中小微企业非公开发行的需求,并且仅针对具有较强风险识别和风险承受能力的合格投资者。

在交易方式上,《区域性股权市场监督管理试行办法》《国务院关于清理整顿各类交易场所切实防范金融风险的决定》和《国务院办公厅关于清理整顿各类交易场所的实施意见》都对于区域性股权市场的交易方式进行了限制,明确不得采取“集中竞价、连续竞价、做市商等集中交易方式”。因此大部分区域性股权市场的交易方式主要为协议转让,由交易双方进行协商定价。而缺少市场竞争的情况下,单一交易者对其定价是片面的,其价格无法完全涵盖信息的内容,买方自然也不会受到价格的误导作出错误判断。

(二)信息披露的制度建设

1.信息披露制度不健全

区域性股权市场的信息披露法律标准中存在较大的模糊地带,挂牌公司在进行信息披露时,选择性地对关键信息进行模糊处理,如遗漏披露重大关联交易情况,不完全披露公司对外投资情况等,违反了信息披露的真实、准确、完整原则。

笔者查阅各省市区域性股权市场官网,发现大部分区域性股权市场官网中仅公示了公司挂牌公告,而点击进入具体公司链接,除了公司概况里可能涉及简短的百余字的公司简介,并无相关股本结构、公司交易、公司会议等情况。即使有较多披露信息的公司,也最多是将挂牌说明书及与挂牌相关的一年一期的审计报告、法律意见书及相关股权交易的确认书进行了披露。

2.监管部门惩罚力度不足

区域性股权市场的具体规范都存在于各地方股权交易中心的业务规则里,从法律层级上看仅是规范性法律文件,甚至是普通行业规范。这种以自律监管为主,地方政府监管为辅的监管方式,在立法、执法上透明度均不高,监管力度过小。

3.主动披露的动力不足

挂牌公司多为中小微企业,实控人掌握公司运营、公司治理,内控制度流于形式,财务基础较为薄弱,甚至常常存在虚假出资、资金挪用等情况。因此,信息披露对其而言,并非展现自己强悍竞争力的有效手段,反而是其展露缺陷的“反光板”,企业并没有主动披露的积极性。同时,中小微企业对于信息披露的成本相当敏感,负担成本的能力也相对较弱。当信息披露带来的收益不能抵消成本时,挂牌公司并没有充足的动力进行最低义务之外的信息披露。

因此,在区域性股权市场上,可能其连最基础的信息披露都不甚健全,就更不必提后续信息披露的价格反映了。故而,笔者认为区域性股权市场的定价机制并非建立在有效市场之上,信息对于价格的影响只在特定投资者上发挥作用,价格影响机制在双方交易上并不具有太大的作用。

四、非半强式有效市场下虚假陈述民事赔偿责任认定标准

上文已论证新三板市场及区域性股权市场整体上都不属于半强式有效市场,信息对价格影响较为微弱,价格反映机制在此情况下,存在失灵窘境,投资人也就不存在因价格误导而作出交易决策。建立在有效市场之上的重大性标准是否得以适用,具有考察空间。

根据《全国中小企业股份转让系统股票交易规则》第十三条的规定,新三板市场的交易方式可以分为以做市交易及竞价交易为主的集中交易方式,以及以协议转让为主的非集中交易方式。而区域性股权市场的交易方式主要为非公开转让。笔者认为,在这些非半强式有效市场下,集中交易方式仍然要比非集中交易方式更有效率,不同证券的效率情况也有所不同:可能会存在部分满足有效市场,故可以适用重大性认定标准的证券,也有完全不满足有效市场进而不能适用重大性标准的证券。因此,下文就此进行分类分析。

(一)采用集中交易方式

在证券具有效率的前提下,建立在有效市场假说下的欺诈市场理论才有适用的余地,虚假陈述重大性标准得以适用。美国法院在判断证券是否具有效率的问题上深有研究,在Cammer v.Bloom案、Krogman v.Sterritt案以及In re PolyMedica Corp.Secs.Litig.案中确立了诸多具有可操作性的条件,一般被统称为Cammer factors。这些条件提供了非常全面和切合实际的分析工具。因此,不论是理论还是实务,都会用这些条件来检验证券的效率。这些条件可以被分为两大类:一是关于证券流动性方面的条件,二是证券价格敏感性方面的条件。

对于证券流动性方面的条件,主要是每周证券的换手率和交易量、分析师的分析、评论以及推荐、做市商或交易商的数量、证券的发行规模、持有该只证券的机构投资者数量、买卖价差等。对于证券价格敏感性方面的条件,主要是指针对发行人公开的信息,证券价格能够作出快速反应,以及能否通过过去的价格变动预测现在或将来的走向。

正如美国联邦最高法院认为的那样,有效市场并非一个非此即彼的问题,而是一个程度的问题。在如此多的判断标准面前,要求当事人一一举证显然是不现实的,也并不符合诉讼效率。那么究竟要以哪些条件作为市场效率的判断标准,从而判断虚假陈述案件是否适用欺诈市场理论,运用重大性标准进行认定呢?有实证研究分析后认为,如果证券能满足三个条件或者更多,尤其是比较高的换手率和股价对于新信息的快速反映,则能够证明该证券具有效率,价格敏感性标准存在适用空间。

但若证券不具有效率,那么《新司法解释》中以价格敏感性标准为基础的重大性认定体系,可能走向失灵的窘境。在此情况下,法官不应该一味适用价格因素进行认定,而应该就个案进行分析,将理性投资人标准作为补位认定。

我国一直对于重大性的认定采取何种标准争议不断,但其实这两项标准在市场有效、监管健全的情况下并不存在本质冲突。欺诈市场理论明确了虚假陈述影响投资者行为的作用机制,即通过扭曲市场价格影响投资者行为。股票价格对信息的反应通过投资者的买卖行为得以体现,投资行为是传递信息并将信息反应作为市场价格的媒介,因此理性投资人与价格敏感性实际上是从两个方面关注和强调同一个问题。二者的区别主要在于,价格敏感性标准更多是定量的考量,而理性投资人标准更多是定性的认识,需要原被告双方积极举证,法院综合认定。一方面,需要考虑发行人虚假陈述行为的影响程度,另一方面,还需要考虑投资者对于信息的获取收集和整合分析能力,其作出投资决策是否受到虚假陈述的影响,以及是否达到了理性投资人的标准。

(二)采用非集中交易方式

采用非集中交易方式的证券虚假陈述侵权民事赔偿诉讼,则无法适用《新司法解释》中重大性的标准。

首先,非集中交易方式并不会使众多投资者对交易证券产生足够的价格信赖,重大性认定的基础并不存在。事实上,重大性的标准是美国法院在处理证券集团诉讼中率先提出的,主要是为了解决交易因果关系的认定难题。因为单独散户投资者难以证明其阅读了公司披露的虚假陈述材料,并因信赖而作出交易决策。而在非集中交易方式,买卖双方并不对证券估值产生较为一致的预期,也就不存在主板市场上基于价格而形成交易决策的现象。

其次,非集中交易方式的参与者有着较高的门槛限制,理性程度也相对较高。以新三板为例,其本身定位即是服务于符合国家战略要求的创新型、创业型、成长型中小微企业。相比主板市场,这些企业规模较小、成立时间较短、运营方式较不成熟、经营风险也相对较高。同时,新三板还配套有做市商T+0、融资融券等风险较高的证券交易方式。因此,在制度设计上,非集中交易方式对投资者门槛要求更高。在此情况下,若在虚假陈述案件中直接适用普通投资人标准进行判断,对于发行人而言无疑过属不公。尤其是在发行人并非故意,而仅出于过失作出了虚假陈述,如会计差错及更正。正如《最高人民法院关于为深化新三板改革、设立北京证券交易所提供司法保障的若干意见》中指出的“人民法院在认定虚假陈述内容是否符合《虚假陈述司法解释》第十条规定的重大性标准时,应当尊重创新型中小企业的创业期成长特点,对其信息披露质量的司法审查标准不宜等同于发展成熟期的沪深上市公司,做到宽严适度:对于财务报表中的不实记载系由会计差错造成的……人民法院可视情形根据《新司法解释》第六条第一款、第十条第三款等的规定,认定该虚假陈述内容不具有重大性,为创新型中小企业创业创新营造良好环境。”

最后,非集中交易方式的参与者有能力证明发行人存在虚假陈述。对于非集中交易方式进行的证券交易,买卖双方通常是通过一对一的磋商询价,并且买方往往还会聘请证券公司、律师事务所针对卖方进行专业的尽职调查,充分了解公司的资产信用状况,评估其价值水平。因此,在此情况下,若卖方进行了虚假陈述,买方也拥有足够的证据证明其是因买方的虚假陈述作出投资决策,无须将重大性推定作为投资者保护手段。

因此,在非集中交易情况下,《新司法解释》中规定的虚假陈述民事赔偿责任——不仅是重大性认定标准,还有损失认定,都难以适用。此时应回归虚假陈述本身民事侵权的属性,原被告双方按照构成要件——虚假陈述行为、损害后果、因果关系、过错进行举证,法院据此进行认定判断。

五、结论

新三板市场及区域性股权市场不构成半强式有效市场,就其虚假陈述侵权民事赔偿责任认定,不能完全适用《新司法解释》对于重大性的认定。而应当依据证券是否采用集中交易方式进行分类分析。采取集中交易方式的,参照证券流动性以及证券价格敏感性方面的条件,判断其是否构成有效市场:若结果是肯定的,则《新司法解释》规定的判断标准得以适用;若结果是否定的,则需要改变重大性认定的标准,不得仅以价格敏感性标准认定,而应以理性投资人标准作为辅助,采取综合认定。采用非集中交易方式的,基于欺诈市场理论下的重大性标准及损失认定都难以适用,此时应当回归虚假陈述本身的民事侵权属性,原被告双方按照构成要件——虚假陈述行为、损害后果、因果关系、过错进行举证,法院据此进行认定判断。

事实上,不仅是新三板市场及区域性股权市场,即使在证券交易所这类半强式有效市场下,仍然存在诸多流动性受限的产品,其是否可以单独构成有效市场有待讨论。若无法构成有效市场,其虚假陈述的认定体系应如何进行修正,也值得后续探讨。

参考文献

[1]张巍.资本的规则II[M].北京:中国法制出版社,2019.

[2]严加武,陆文川.虚假陈述重大性的司法认定[J].金融法苑,2021(3):62-75.

[3]樊健.欺诈市场理论在公司债券虚假陈述纠纷中的适用[J].财经法学,2022(2):3-19.

[4]张巍.“推定”并非“躺平”:何为推定交易因果关系?[EB/OL].https://mp.weixin.qq.com/s/oYHfQ3xZdB1zWAF-RC7Cvq.

[5]DUNBAR F C,HELLER D.Fraud on the Market Meets Behavioral Finance[J].Delaware Journal of Corporate Law,2006,31(2):455-532.

[6]SCHULZKE K S,GERLINDE B-W.Toward a Unified Theory of Materiality in Securities Law[J].Columbia Journal of Transnational Law,2017,56(1):6-70.

[7]KAUFMAN M J.Living in a Material World:Strict Liability under Rule 10b-5[J].Capital University Law Review,1990,19(1):1-78.

[8]CHOI S J,PRITCHARD A C.The Supreme Courts Impact on Securities Class Actions:An Empirical Assessment of Tellabs[J].Journal of Law,Economics & Organization,2012,28(4):850-881.

[9]COUTURE W G.Materiality and a Theory of Legal Circularity[J].University of Pennsylvania Journal of Business Law,2015,17(2):453-526.

Materiality Standard Determination for False

Statement under Efficient MarketXIE Mingyu

(International School of Law and Finance,East China University of Political Science and Law,Shanghai 201620,China)

Abstract:Materiality is one of the constituent elements of the determination of civil tort liability for false statement.The materiality determination based on the efficient market hypothesis is the basis for the determination of transaction causation and price impact.However,the determination of materiality rooted in efficient market may have certain obstacles in the application of the New Third Board market and regional equity markets.If the securities are traded in a centralized manner and are efficient,the materiality determination based on the price sensitivity criterion is applicable.If the securities are not efficient,a comprehensive determination based on the rational investor standard is required as a complement.If the securities are not traded in a centralized manner,the materiality standard may fail,and false statement should return to a tort.The plaintiff and the defendant should adduce evidence in accordance with the constitutive elements-false statement,damage,causation and fault,and the court will judge accordingly.

Keywords:Materiality of False Statement; Efficient Market; Centralized Trading Method