新华社《金融世界》/Finance World,Xinhua News Agency

中国互联网协会/Internet Society of China

1 互联网保险发展历程

初创期(1997—2007年):1997年第一张网销保单诞生,2000年太平洋首个保险官网成立,这一时期的市场特点是市场环境和技术条件均不成熟,用户没有网购习惯。

培养期(2008—2011年):这一时期的标志性事件有2010年淘宝保险上线,2011年经营互联网保险险企数量达到28家,2011年 《互联网保险业务监管规定》向社会征求意见。这一时期的特点是互联网保险险企在不断开拓新的销售渠道,重视产品开发,技术条件有明显进步。

成长期(2012—2016年):这一时期的标志性事件是2012年第一批19家企业中介网销获得批准,2013年“双十一”保险总销售额过6 亿元人民币。在这一时期,各险种规模保费呈现出高速增长态势,民众对于互联网保险的认知程度进一步提升,互联网保险监管进一步完善。

繁盛期(2017年—):在这一时期,车险产品逐渐实现定制化,互联网保险向移动端发展,O2O 以及反向O2O 模式将得到普及,保险网销成为主要渠道之一,互联网保险网民渗透率高,大数据下的互联网产品实现定制化。

2 互联网保险发展现状

2.1 中国互联网保险呈高速发展态势

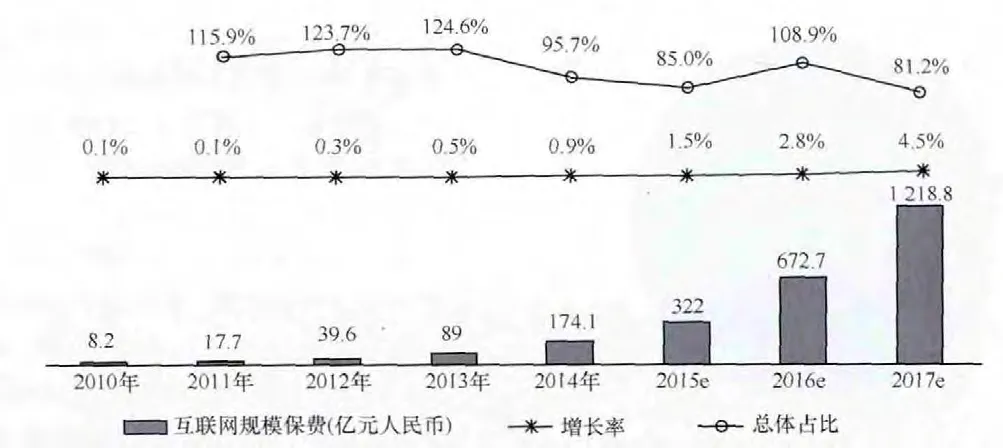

2013年中国互联网保险规模保费达到89.0 亿元人民币,相较2012年增长124.6%,占中国保险市场整体保费收入0.5%。预计2014年到2017年互联网保险会持续保持一个高速发展态势,年复合增长率92.4%。2017年中国互联网保险规模保费将达到1 218.8 亿元人民币,渗透率将达到4.5%,如图1所示。

2013年中国互联网保险高速增长的主要原因:首先,理财型保险产品网上销售热度大增,互联网车险保费收入增速处在一个明显的上升通道;其次,互联网金融大热带动网民对于网购金融产品的认知度和购买率;第三,保险企业对于互联网渠道的重视度大增,加大力度拓展互联网渠道。

2.2 互联网保险各个险种发展水平低且不均衡

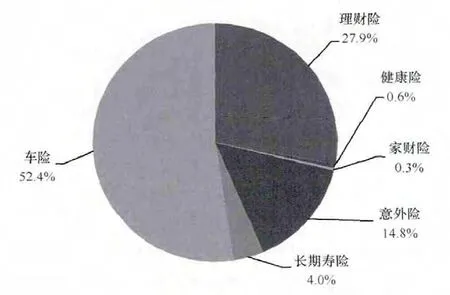

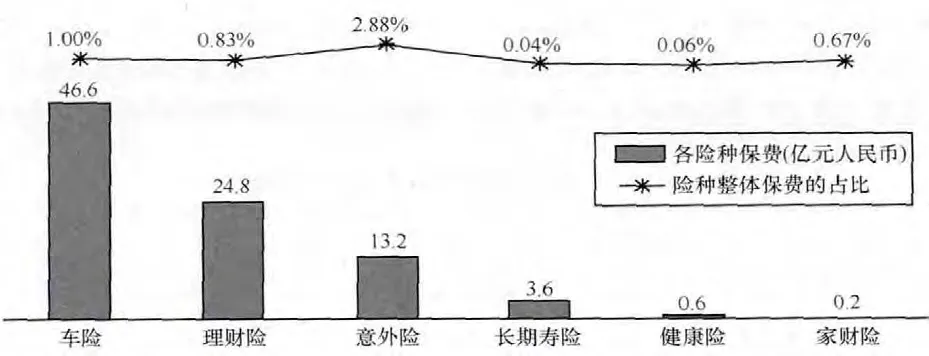

目前,互联网保险各个险种的发展并不平衡,且均属于一个非常低的水平。如图2所示,2013年互联网保险的保费贡献最大的险种为车险,占比52.4%,而后顺序是理财险27.9%、意外险14.8%、长期寿险4.0%,占比最低的为健康险和家财险,仅占总体规模保费的0.6%和0.3%。目前,互联网保险各个险种保费在该险种整体保费的比例都很低。其中,占比最高的是意外险,占比2.88%; 其次是车险和理财,占比分别是0.83%和1.00%;占比最低的险种是长期寿险,占比只有0.04%。

图1 2010-2017年中国互联网保险规模保费增长注1互联网规模保费仅限于在互联网渠道完成营销、投保等流程的规模保费收入。

图2 2013年互联网保险产品结构及占比

如图3所示,由于车险和意外险是刚需型的险种,互联网保费占比相对较高;寿险属于期交的长期险险种,险种功能不易理解且一般需要大量的服务跟进,所以互联网渗透率较低;健康险和家财险目前在中国市场上保费规模整体很小,民众接受度并不是很高,所以互联网保费无论是规模还是占比都比较低。未来随着互联网保险的发展,各险种整体互联网销售规模和占比都将大幅增加。

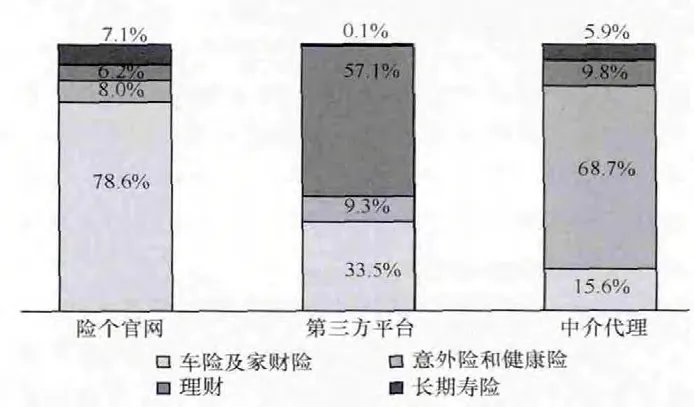

2.3 险企官网是互联网保险规模保费的首要来源

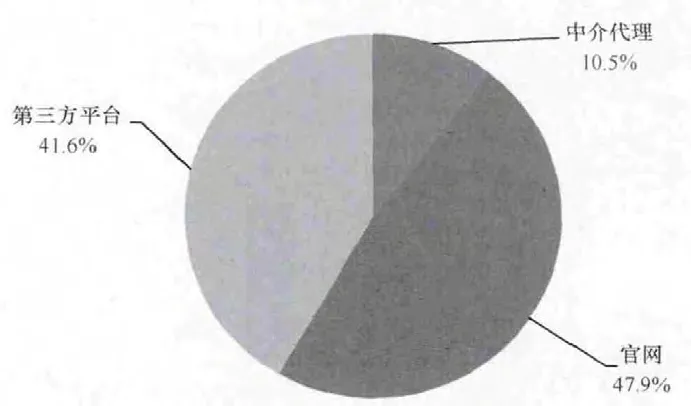

如图4所示,2013年互联网保险的官网渠道产生规模保费占比最大,达到了47.9%,而第三方平台的占比也达到了41.6%,中介代理平台注2中介代理平台包括专业代理平台和兼业代理平台。斩获了10.5%的占比。险企官网渠道售卖车险的保费收入占总体的78.6%。第三方平台渠道规模保费占比最高的险种是理财险,占比57.1%。中介代理渠道规模保费占比最大的是意外险和健康险,达到68.7%。

保险仍是一个品牌集中度比较高的金融产品,平安、太平洋、泰康等险企官网是互联网保险最重要的规模保费的首要来源。如图5所示,在官网中产生保费最多的是车险险种,原因是车险相对来说互联网客户接受度较高、件单价较高。第三方平台上售卖最多的是理财型保险产品,主要为短期就可赎回的万能险等险种且一般是一些中小型的保险公司的产品。中介代理平台中兼业中介如携程的销售量比较高,主要售卖航意险、旅行意外险等品种。

图3 2013年中国不同险种互联网保费及占该险种整体保费的比值

图4 2013年互联网保险销售渠道及占比

图5 2013年不同互联网保险渠道销售险种比例分布

2.4 互联网保险险种各具特色,未来5年将快速增长

互联网保险各险种特点见表1 所列。

(1)车险

2013年全流程线上完成的互联网车险保费收入46.6 亿元人民币,预计2014年达到90.7 亿元人民币,增长94.9%。2014—2017年车险将保持较高的增长态势,2016—2017年,随着保险互联网化的深入,各公司将逐渐推出完全针对互联网售卖的新车险产品,增长率将在2016年左右达到增长顶峰。

车险是一个相对复杂的险种,除了强制购买的交强险,还包括基本险和附加险2 大类,共7 小类。同时,由于车主的风险意识和开车习惯的不同,保险需求其实并非完全等同。加之目前网销渠道和电销渠道在价位上基本没有区别,导致用户全流程购买互联网车险的热情并不太高,互联网车险的普及还有一定的障碍。随着网购普及率的提升和互联网车险保费规模的增加,艾瑞预计在2016年左右险企会陆续推出适合互联网渠道售卖的产品更清晰、价格更有优势的互联网车险新产品,届时,会迎来互联网车险更加高速的增长。

(2)理财险

2013—2017年的互联网理财型保险产品规模保费预计增长较为迅速,预计2014年增速达到83.9%。保监会《关于规范人身保险公司经营互联网保险有关问题的通知》预计2014年将要实行。艾瑞预计2015—2016年,互联网理财型产品的增速会有所提高;预计2017年,互联网理财型保险产品的规模保费将达到335.2 亿元人民币,占总新增投资款的7.6%。

理财险是一种弱化保障功能、强化收益性的理财产品。理财险产品主要为万能型和分红型的寿险产品,但一般为短期趸缴型。互联网上的理财型保险的期限比较灵活,与银行的理财产品类似,短则只有15 天。严格意义上来讲,理财型保险的收入并不纳入保费收入中,而应归类到新增投资款的会计项下。由于该产品标准化程度高、用户需求度较高也较容易形成规模,一些中小型的险企为了提高互联网保费规模会纷纷推出该类产品,且在收益率厮杀激烈的情况下会抬高产品收益率吸引客户以形成更大规模。

(3)意外险

2013年中国互联网意外险保费收入13.2 亿元人民币,占总意外险保费收入的2.9%。2014—2016年,互联网意外险保费规模可望呈连续翻番的态势,到2016年,预期互联网保费规模占比达到138.2 亿元,占比达18.7%。随着行业竞争激烈导致的件均价的降低以及成交量增长率的放缓,预计2017年互联网意外险保费增速80.7%,占意外险总保费收入的29.6%。

表1 2013年互联网保险各险种特点(来源:根据公开数据、企业访谈以及艾瑞统计模型估算,仅供参考)

意外险的适用场景丰富且民众对意外险的接受度与保险其他险种比相对较高。意外险主要为中短期的产品,期限基本都在1年以下,基本可以分为生活场景的意外险和旅行场景的意外险,其中细分险种众多且适用人群各异。航空意外险、旅行意外险、机动车驾驶员意外险等由于在网上有相应的垂直型网购场景,所以很容易带动成交量的提高。未来互联网意外险将成为意外险售卖的主要渠道之一。

(4)健康险

2013年互联网健康险保费规模只有0.6 亿元人民币,占总健康险保费收入的0.06%。2014年,预计健康险的保费收入增长迅猛,增速208.9%;2015—2017年互联网健康险保费收入继续高增速上涨;预计2017年将达到38.5 亿元人民币,占总健康险保费收入的2.18%。

健康险是通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险,作为目前社会人口老龄化和我们生存环境中一些不利健康因素的增多以及人们健康意识的提升,健康险越来越受到人们的广泛关注。目前,创新型的保险产品大多是围绕健康险种而产生的。因此,民众对健康险的关注程度和接受程度会日渐增强。

(5)家财险

2013年家财险网销规模2 340.6 万元人民币,处于千万量级,占家财险总保费收入的0.7%;2014—2017年互联网家财险保费规模将高速增长,预计增长率在100%上下;2017年预计互联网家财险保费规模将达到3.9 亿元人民币,占总家财险规模的5.4%。

家财险标准化程度较高,且有较多的适用场景,所以目前网上家财险的种类已经比较多,包括家庭火灾保险、家庭地震保险、家庭装修保险、家庭防盗保险、出租房防盗保险等。家财险的适用场景较多,且创新空间较大,我国国民对于财产险的保险意识比较单薄,如何提高家财险的网民认知度和认可度是互联网家财险能否快速发展的关键。另外,如同航意险一样,互联网销售的场景化和垂直化是互联网家财险发展的一种重要方式。

(6)寿险

2013年互联网寿险的保费收入为3.6 亿元人民币,占寿险总体保费的0.04%。预计2014—2017年互联网寿险的规模保费增速在70%~85%,到2017年保费规模预计达到37.2 亿元人民币,占比寿险整体规模的0.34%。

寿险产品属于需要深度客户营销服务的险种。在这方面,互联网寿险本身并没有很大的优势。互联网寿险未来的发展方向应该朝着碎片化发展,即将打包售卖的寿险产品零散拆分,再由客户自行按需购买。互联网寿险应在价格上有一定的吸引力才能将客户由个险营销员渠道引向互联网渠道。互联网寿险件均价高且期限又长,客户需要公正客观的前期咨询服务,所以预计未来互联网寿险将更可能转变成O2O 模式,即线下咨询、线上下单。

3 互联网保险典型案例

(1)中国平安

平安集团至今已发展成为融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。平安新渠道的发展处于行业领先水平,平安电销更是处于行业第一名的水平。未来3~5年,平安互联网保险业务将力争实现3 个转型:“销售主导”向“长期服务”转型;“劳动密集”向“知识密集”转型;“资源推动”向“精准营销”转型。

平安集团为老牌保险公司,品牌渗透率认可度高,互联网保险有先天优势,互联网车险产品市场占有率高,并且综合了金融全产业链,交叉销售,在互联网保险市场一枝独秀。其发展也面临挑战,网销车险和电销渠道没有差异,网销亟待开发专属产品,如何应用现有金融产业链的大数据去开发和营销互联网保险产品也是平安保险集团在之后的发展中应考虑的问题。

(2)泰康人寿

泰康人寿是最早利用互联网技术开设官网的少数几家保险企业之一,同时也是最早培养互联网保险销售的险企之一。泰康人寿互联网上的发展已历经13年之久,在人身保险公司的互联网保险销售中占据非常领先的地位。尤其是泰康互联网保险产品研发能力已经遥遥领先很多同业,在长期型保障型寿险的互联网化方面已经走出探索期,优势明显。

泰康人寿是最早完成官网建设的保险公司之一,泰康在线发展有13 余年,其在寿险网销市场享有较高品牌影响力和美誉度,在发展过程中注重均衡多元发展,3 条产品主线发展均衡,创新能力强也是其成功的经验之一;同时,泰康人寿在发展过程中也面临着挑战,“微互助”等创新产品业界口碑很好但规模较小,如何加强互联网品牌优势,扩大泰康品牌影响力并与后者拉开距离是其应考虑的问题。

(3)国华人寿

国华人寿在2012—2013年的崛起可谓是互联网和保险碰撞出的惊奇。国华人寿是2007年末才成立的小公司,2011年末成立的电子商务部,比行业大佬们晚了11年。2013年全年,国华人寿在网上的规模保费达到了近20 亿元人民币,赢得了2013年互联网寿险公司规模保费第一的桂冠。

国华人寿以万能险、分红险为主推产品,以淘宝等第三方平台为主要渠道,发展路径清晰,市场嗅觉灵敏,战术转型灵活,执行力强,同时注重打造自身品牌,通过淘宝保险“蓝海”的流量吸引客户,提升了自身品牌价值。其面临的发展挑战主要是保险产品线不均衡,过于依赖理财型险种,由于理财型险种对于投资收益率要求很高,所以对公司的资金运用能力要求很高,另一方面,是其过于依赖淘宝等第三方交易平台,渠道费率议价能力不强,同时要承担第三方平台销售保险的政策风险。

(4)众安保险

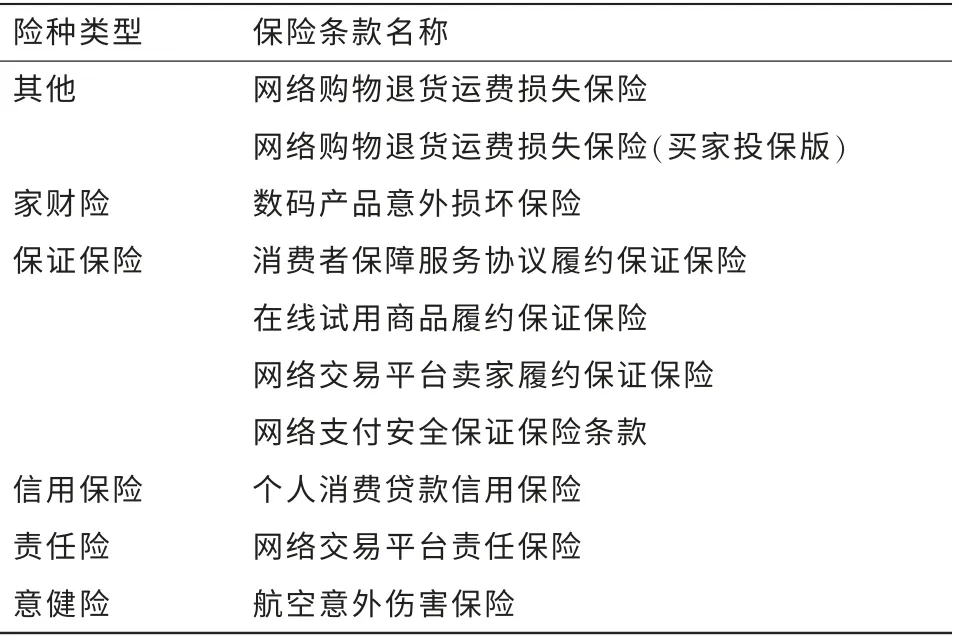

众安保险(全称:众安在线财产保险公司)是一家互联网在线财产保险公司,于2013年在上海注册,注册资本金为10 亿元人民币。众安保险由阿里巴巴、腾讯、平安等国内知名企业发起,基于“服务互联网”的宗旨,众安保险为所有互联网经济参与者提供保障和服务。截至2014年4月30日,众安保险客户数量超过7 000 万元人民币,总投保件数超过14 000 万件,保费总收入10 000 万人民币左右。表2 为众安保险现有的险种。

其业务特点为: ①量大,件均保费低; 件均保费0.75 元人民币,与传统财险企业的主体业务车险的件均保费约3 000 元人民币相比较,差距巨大;②自动处理率高;14 000 万件保单几乎100%为系统自动受理,理赔自动处理超过99%;③线上服务多,电话服务量低,人工咨询服务,90%以上是通过线上文字咨询服务完成,10%通过电话咨询完成。

4 未来互联网保险发展趋势

未来互联网保险的发展趋势为大数据、数据分析、移动端、社交化、场景化、O2O,且这6 个方向互相协同、相互带动。在这几个趋势的迭代发展下,互联网保险将有一个全新的面貌,不仅可以给保险企业带来利益,还能使用户增强保险意识、满足需求、降低价格。甚至由于互联网保险的发展,能有效地控制风险、减少灾难的发生。

表2 众安保险现有的险种

(1)移动端引领互联网保险社会化发展

预计2017年中国移动网民数量将达到7.5 亿人,超过PC 端网民规模。市场规模的扩大和技术成本的降低会促使保险企业向移动端增加投入。未来互联网保险营销方式会从互联网广告投放向社会化营销转型,支付终端也会从PC 端向移动端转移,理赔过程也变得更加具有移动性和灵活性。同时,移动端会产生海量的数据,为保险产品开发积累更加丰富的数据基础。从服务的角度来看,未来移动端的发展也会带动客户与险企更频繁的交互,促成服务更加社会化。

(2)互联网保险2 种O2O 模式伴随场景化应运而生

互联网未来的发展趋势是让我们的生活变得越来越迅速、越来越便捷。互联网保险未来的发展趋势也一定是向着更加垂直化和场景化的方向发展。在线旅游类的网站伴随航意险等保险产品这种快节奏的组合购买模式也会在汽车、租房、医疗保健等其他领域的网站上出现。这种场景化趋势也会为互联网保险带来新的销售模式,如O2O(online to offline)和反向O2O(offline to online)。O2O的主要应用险种为需要深度服务的定制型产品,如长期的人身保险计划。用户线上进行需求分析测试,生成保险计划后,客户选择电话或者上门让保险经纪人定制修改保险计划,客户再进行产品比价最终完成购买。反向O2O 应用场景是需求特定的险种,如航意险、出租防盗险。险企在线下场景铺设相关宣传品,客户扫码进入产品介绍,进行产品比价后在网上完成购买。

(3)数据分析成互联网保险大数据应用

未来随着险企对于数据的重视和互联网保险用户规模和深度的增加,互联网保险将拥有海量用户数据的积累。从产品研发的角度,互联网保险的险种创新和定价模式将向着基于使用者的制定模式(usage-based model)转型,这些都会给互联网保险带来翻天覆地的变化。以车险举例,未来车险的定价将可能是PAYD(pay as you drive)模式。利用海量的数据,将数据分析处理形成如下或者更多的分析维度,每一个驾驶员在一个特定的期间依照他的脾气秉性、驾驶习惯,还有他最惯常的行驶路线,这条路线天气状况、路况等,将这些维度综合计算得出这个驾驶员在一定期限范围内要缴纳的保费。以此类推,未来互联网保险各个险种都可以在一定程度上应用大数据和数据分析,基于使用者来制定模式。