杜丽虹

2023年园区类REITs的经营业绩普遍承压,出租率均出现不同程度的下降,一线城市研发办公楼REITs和仓储物流REITs的租金水平也开始下调;在以价换量策略下,从四季度开始一线城市研发办公楼REITs的出租率开始起稳回升;但二线城市研发办公楼REITs、仓储物流REITs和厂房REITs的招租压力还没有完全释放,2024年一季度的出租率进一步降低。与之相对,保障性租赁住房REITs在2023年的出租率和租金水平均有所上升;2024年新上市的消费类REITs受益于疫情影响的消退,2023年的业绩也普遍有所改善,但长期中的表现还有待观察。

受租金水平下调及预期租金增速变化的影响,部分园区类REITs的评估价值被下调,下调幅度在2%-9%之间;与评估价值相比,2023年地产类REITs的股价变动幅度更大,2023年所有地产类REITs均遭遇股价的下跌,平均跌幅23%,其中一线城市研发办公楼REITs的平均跌幅更是达到42%;但2024年以来地产类REITs的整体股价变动幅度较小,保租房REITs和多数研发办公楼REITs的股价回升,厂房REITs、多数仓储物流REITs、及新上市的消费类REITs的股价小幅下跌;只有京东REIT在2024年的股价跌幅较大。

图1 A股地产类REITs公司的数量分布

图2 A股地产类REITs公司的市值分布

截至2024年4月19日,20家地产类REITs的市值相对于NAV平均折价6%;除厂房类REITs外,其他园区类REITs的折价幅度均在10%以上;厂房REIT和消费类REITs也处于小幅折价状态;只有京保房REIT和厦门安居REIT有较明显的NAV溢价。相应的,以市价计算,地产类REITs平均的净现金分派率达到4.9%,较基准利率高出2个百分点以上;其中,物美REIT达到7%;一线城市研发办公楼REITs和保障性租赁住房REITs的净现金分派率略低,但也大多在3.8%-4.9%之间;其余地产类REITs的净现金分派率则在 5%-6%之间。

即,地产类REITs经过2023年的估值调整,当前的整体估值合理,部分园区类REITs的经营状况开始起稳,保障性租赁住房REITs的整体经营状况则相对稳定,在利率下行周期中,REITs投资开始展现估值吸引力。

REITs市值与区位分布

目前A股上市REITs中共有地产类REITs 20只,主要分为三大类:一类是园区REITs,具体又包括厂房REITs、研发办公楼REITs、及仓储物流REITs;一类是保障性租赁住房REITs;还有一类是2024年新上市的消费基础设施REITs。

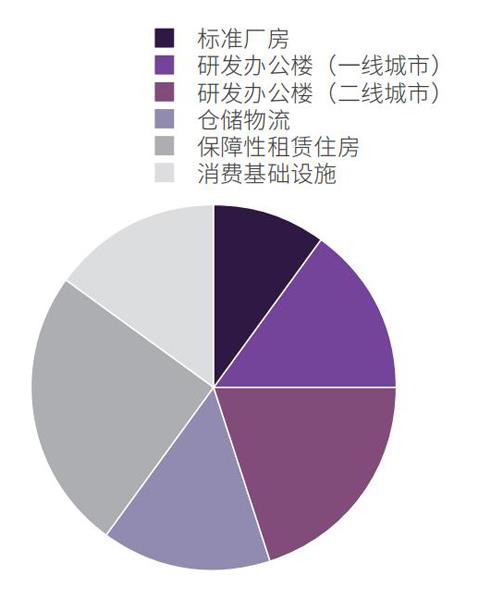

其中,园区REITs共12只,包括2只以标准厂房为底层资产的产业园区REITs,3只位于一线城市、以研发办公楼为主的产业园区REITs,4只位于二线城市以研发办公楼为主的产业园区REITs,以及3只仓储物流REITs;另有保障性租赁住房REITs共5只;及新上市的消费类REITs共3只。

截至2024年4月19日,上述20只地产类REITs的总市值达到439亿元。其中占比最大的是研发办公楼REITs,7只REITs的总市值合计达到137亿元,占地产类REITs总市值的31%;市值占比第二的是仓储物流REITs,3只REITs的总市值达到105亿元,占地产类REITs总值的24%;排名第三的是消费类REITs,3只REITs的总市值89亿元,占地产类REITs总值的20%;排名第四的是保障性租赁住房REITs,总市值83亿元,占到地产类REITs总值的19%;第五是厂房REITs,总市值25亿元,占地产类REITs总值的6%。

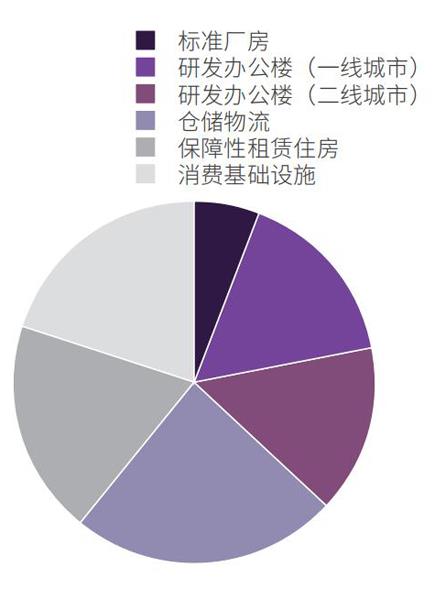

图3 A股地产类REITs底层资产的区位分布(按项目数)

图4 A股地产类REITs 的出租率水平

总的来说,REITs市场的种类日益丰富,数量也在逐渐增长;但目前仍以项目型REITs为主,单只规模较小,运营能力和抗风险能力较弱,扩募进程有待提速。

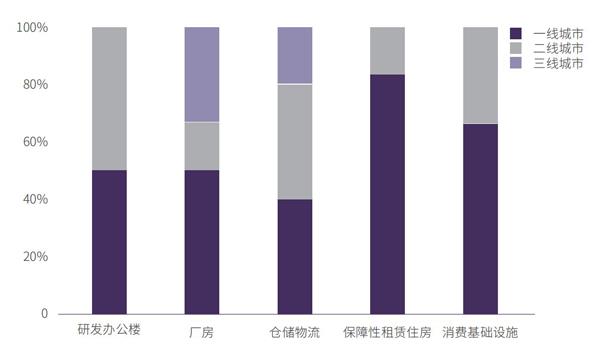

从底层资产的区位分布看,研发办公楼、保障性租赁住房和消费类REITs的底层资产均位于一二线城市;厂房REITs的底层资产则以一二线城市和长三角地区的三线城市为主;仓储物流REITs的底层资产分布较广,一二三线城市的物流结点均有覆盖,但仍以一二线城市为主。

出租率水平及其变化趋势

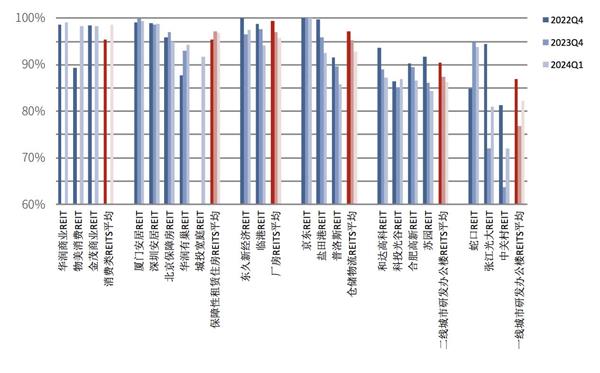

截至2023年底,地产类REITs中整体出租率最高的是保障性租赁住房REITs,平均为97.1%。其中,具有政府平台性质的保障性租赁住房REITs的出租率均在96%以上,并保持相对稳定;而市场化程度较高的华润有巢REIT的出租率则从2022年中期的87.7%升至2023年四季度末的93.1%,升幅较大;相应的,四家保障房REITs的平均出租率从2022年四季度末的95.4%上升至2023年四季度末的97.1%,环比三季度末基本持平。

2024年一季度,华润有巢REIT的出租率进一步上升至94.3%,但京保房REIT和新上市的城投宽庭REIT的出租率分别从上年末的96.9%、93.0%降至94.9%、91.7%,深圳安居和厦门安居REIT的出租率则继续维持稳定。截至2024年一季度末,5只保障性租赁住房REITs的出租率在91%-100%之间,平均为95.8%;从中剔除新上市的城投宽庭REIT后,平均的出租率为96.9%,较上年末小幅下降了0.2个百分点。

园区类REITs中,出租率最高的是厂房类REITs,2023年四季度末的平均出租率为97.1%;其中东久新经济REIT的出租率从三季度末的100%下降至96.5%,临港REIT的出租率则从2022年四季度末的98.7%降低至2023年四季度末的97.6%,与三季度持平;相应的,厂房类REITs的平均出租率从2022年四季度末的99.4%下降至2023年四季度末的97.1%,其中四季度的降幅较为明显。

2024年一季度,受国际贸易形势影响,临港REIT的出租率进一步降低至94.1%,较上年末下降了3.6个百分点;但东久新经济REIT的出租率小幅回升至97.5%。结果,一季度末,厂房类REITs的出租率在94%-98%之间,平均为95.8%,较上年末下降了1.3个百分点。

仓储物流REITs,截至2023年四季度末的出租率在89%-100%之间,平均95.2%。其中京东REIT在京东集团的支持下一直维持满租状态,但租金开始下调。盐田港REIT的租户集中度也较高,此前的出租率一直在99%以上,但四季度出租率环比下降了3.25个百分点,从三季度末的99.2%降至四季度末的95.9%。而普洛斯REIT的市场化程度较高,2023年的整体出租率承压,从2022年四季度末的91.6%降至2023年四季度末的89.6%,下降了2个百分点;其中首发项目的出租率基本稳定,但扩募项目的出租率降幅较大,从2022年四季度末的87.5%降至2023年四季度末的81.5%。结果,三家仓储物流REITs的平均出租率从2022年四季度末的97.1%降至2023年四季度末的95.2%,下降了1.9个百分点,环比三季度末下降了0.7个百分点。

2024年一季度,仓储物流REITs的出租率进一步降低,除京东REIT在主力租户京东集团支持下继续维持满租状态外,其余两家REITs的出租率均出现较明显的下降。其中,盐田港REIT的出租率从上年末的95.9%进一步降低至92.6%,而普洛斯REIT的出租率则从上年末的89.6%进一步降低至85.8%。结果,一季度末三家仓储物流REITs的平均出租率在85%-100%之间,平均为92.8%,较上年末又下降了2.4个百分点。

整体出租率最低的是研发办公类REITs,尤其是一线城市的研发办公楼REITs。2023年四季度末,北上深三只研发办公类REITs的平均出租率已降至76.9%。总的来说,三家一线城市研发办公楼REITs 的平均出租率在2023年大幅降低了近10个百分点,但随着租金水平的下调,四季度末的平均出租率回升了2.9个百分点。2024年一季度末,三家一线城市研发办公楼REITs的出租率在72%-94%之间,平均为82.3%,较上年末显着提升了5.4个百分点。

2023 年仅有保障性租赁住房REITs 的出租率呈上升趋势,园区类REITs 的出租率均出现不同幅度的下降,其中,一线城市研发办公楼REITs的降幅最大。

与一线城市相比,二线城市研发办公楼REITs的整体出租率水平略高,2023年四季度末的出租率在85%-90%之间,平均87.4%;但整体的出租率水平较2022年均有所降低,环比三季度末平均也下降了2.7个百分点。2024年一季度末,四家二线城市研发办公楼REITs的出租率在84%-88%之间,平均86.2%,较上年末又降低了1.2个百分点。

至于2024年新上市的消费类REITs,截至2024年一季度末的出租率均在98%以上,平均98.6%;其中,两家购物中心REITs的出租率与2022年狭比小幅上升,而物美消费REIT的出租率则从2022年的89.3%大幅提升至98.3%,提升了9个百分点。

综上,2023年仅有保障性租赁住房REITs的出租率呈上升趋势,园区类REITs的出租率均出现不同幅度的下降,其中,一线城市研发办公楼REITs的降幅最大,二线城市研发办公楼REITs、厂房REITs和仓储物流REITs的出租率平均也下降了2-3个百分点。

不过,2023年四季度以来,一线城市研发办公楼REITs的出租率在以价换量策略下开始起稳回升,2024年一季度的升幅更为明显;但二线城市研发办公楼REITs、仓储物流REITs、以及临港REIT的出租率在2024年一季度仍延续下降趋势。

此外,2024年一季度,保租房REITs的出租率出现分化,华润有巢REIT的出租率继续稳步上升,但京保房REIT和城投宽庭REIT的出租率有所降低,不过整体仍维持相对稳定。此外,新上市的消费类REITs随疫情影响的消退,2023年以来的出租率均有所改善,并保持在较高水平。

(作者为北京贝塔咨询中心合伙人)