1.引言

1.1 研究背景

从1930年西方经济大萧条开始,经历了第二次世界大战的洗礼之后,其影响仍然延续至今。2008年9月15日的金融危机警示我们:这个社会仍然没有摆脱其阴影。随着通货膨胀,人们的收入也逐渐提高,但货币购买力却持续降低。本文旨在为人们财产保值,提供一条可行的道路。

1.2 研究目的

本文旨在研究金融危机中最为稳定、受影响最小的方面,并且深入剖析其保值原因,探寻财产保值的最切实有效的途径。

1.3 研究意义

为人们管理自己的资产提供建议,并且为后来者的研究起到启示作用。

2.通货膨胀研究现状

2.1 通货膨胀的定义

一般认为,通货膨胀是一个纯粹的货币现象,是在纸币本位下,由于纸币发行过多,商品的供应相对减少,过多的纸币追逐过少的商品,纸币不值钱了,反映到商品上来,就是他们的价格上涨了。即物价总水平的上涨,而个别物价的上涨或物价的季节性上涨不应看作是通货膨胀[1]。

2.2 通货膨胀的成因

通货膨胀与金融危机是息息相关的。首先,金融危机是货币危机、信用危机、银行危机、债务危机、股市危机的总称。而一旦遭遇金融危机,金融机构的呆坏账便会随之急剧上升。造成国库的空虚,因此实行固定汇率制的国家在如此被动的情况下(如在经济基本面恶化的情况下),对本国的汇率制度进行调整,转而实行浮动汇率制,而由市场决定的汇率水平远远高于原先所可以维护的水平(即官方汇率),通货膨胀由此诞生。

3.金融危机研究分析

3.1 金融危机的历史分析

金融危机的历史悠久,早在十七世纪的荷兰,就已经爆发了名为“郁金香狂热”的金融危机。但第一次为人们所熟知的金融危机,则是1929-1933年的美国经济大萧条,美国的薄弱银行业是促成这一危机的重要原因,美国的一部分银行没有足够的资金面对金融危机,造成银行倒闭,进一步引发了恐慌,人们纷纷取出存款,由此引发了连锁效应,银行纷纷倒闭。后来的十年,危机蔓延到英、法、德、日等资本主义国家,由此孕育了后来的第二次世界大战。后来1997年的亚洲金融风暴,则是一次人为的灾难,它的起因是国际炒家大量借入泰铢,然后大量抛售泰铢,导致担心其变质的人们纷纷兑换美金,导致泰国经济崩盘,最终导致泰铢大幅变质,国际炒家从中获利。同样的做法,同样给新加坡、香港、台湾带来了冲击。之后的科索沃战争,便是美元为了抑制欧元的举措。2008年的金融危机,则是多年累积的泡沫经济对人们最大的报复。直到今天,各个国家货币购买力仍在持续走低——世界各国仍然笼罩在金融危机的阴影中。

3.2 金融危机中的因素分析

纵观金融危机的发展历程,无外乎围绕理财产品进行,其中比较具有典型特征的是房价、外汇、金价与保险产品,以下从这几个方面分别进行阐释。

3.2.1 金融危机中的房价

从金融危机的历史来看,形成金融危机的泡沫经济中总是包括房屋的买卖。房屋是一种特殊的商品,它兼有实用价值和商品价值两种价值,并且不易受外界环境影响。金融危机前,房价持续平稳,而金融危机时,房价则持续上涨。由此可以看出,房价往往是在不断地升升降降当中,但是其实用价值却一直存在,在房价走低时,人们可以自住并且观望,在房价高时人们可以出手、获利,因此,房屋不失为金融危机中的一个稳定因素。

3.2.2 金融危机中的外汇与黄金

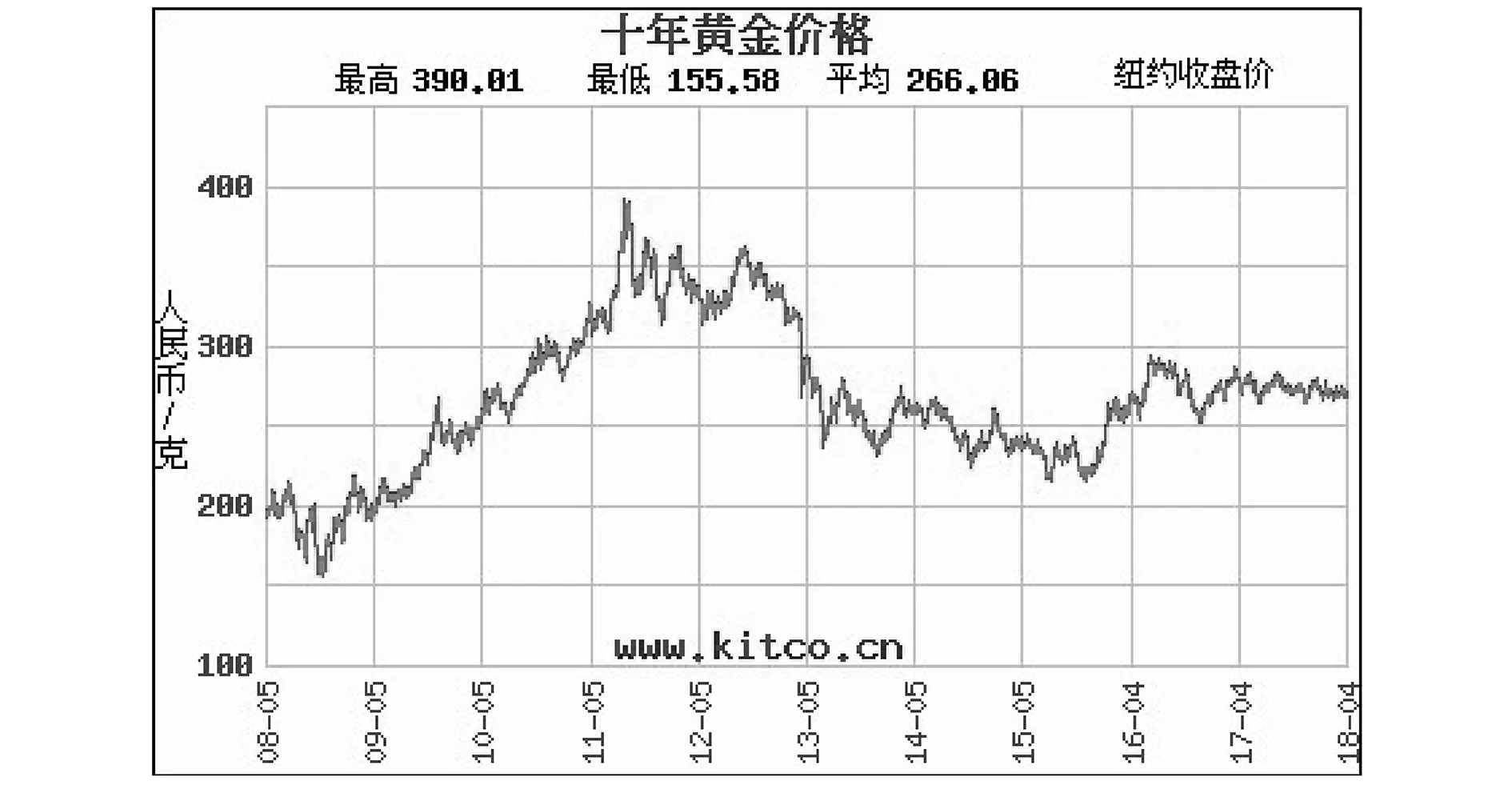

硬通货——黄金,黄金是世界流通的硬通货,虽然其价值会受到略微的影响,但是比起单纯的货币,甚至是最为坚挺的美元,其稳定性也远不如黄金。

由图1可知,黄金的价格趋于平稳,比起货币,其稳定性仍然更胜一筹。值得注意的是,曾经前苏联卢布也是极其坚挺,一夜之间也会变成废纸。

图1 十年黄金价格走势(引自上海黄金交易所)

3.2.3 金融危机中的保险

1997年发生的亚洲金融风暴验证了金融产品所具有的强大威力,除股票、证券外,理财产品以及新兴的保险等行业仍然具有相当的抵御通货膨胀的作用,根据我国《保险法》第87条的规定,保险公司破产,首先要经过保监会的同意,方可由法院宣告。保险公司被宣告破产后,由法院组织保监会等有关部门和有关人员成立清算组,进行清算。值得注意的是,根据《保险法》第88条的规定,经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由保险监督管理机构指定经营有人寿保险业务的保险公司接受。并且在此过程中,应当维护被保险人、受益人的合法权益。与其他一般企业法人破产相比,保险公司的破产清偿顺序具有一定的特殊性。依据我国《保险法》第89条的规定,保险公司依法破产的,破产财产优先支付其破产费用后,按照下列顺序清偿:①所欠职工工资和劳动保险费用;②赔偿或者给付保险金;③所欠税款;④清偿公司债务。破产财产不足清偿同一顺序清偿要求的,按照比例分配。由此也增加了保险等理财产品的稳定性,得到了国家的保障,其稳定性便大大增加。

3.3 金融危机的经济学层面分析

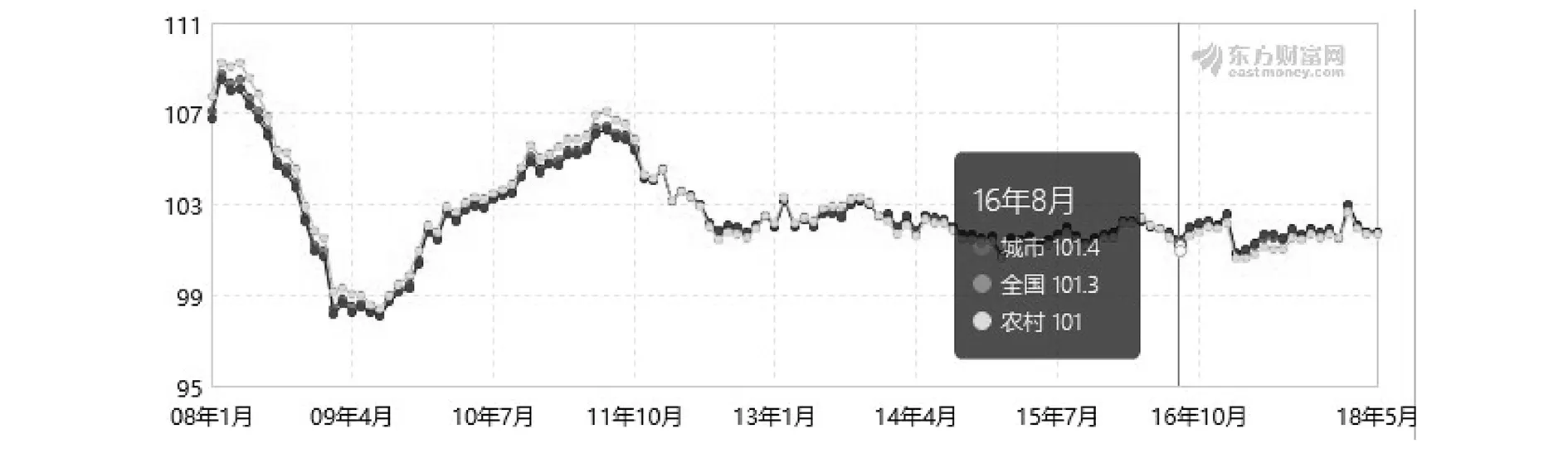

消费者物价指数(Consumer Price Index),英文缩写为CPI,是反映与居民生活有关的商品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。如果消费者物价指数升幅过大,表明通胀已经成为经济不稳定因素,央行会有紧缩货币政策和财政政策的风险,从而造成经济前景不明朗。因此,该指数过高的升幅往往不被市场欢迎。

图2 十年来的CPI指数折线图(引自中国国家统计局)

而由图2可知,2008年的CPI指数达到最大值,而在2009年降到最低,经过了中央政府多年的调控,目前我国CPI指数曲线已经达到了一个平缓的状态。

排名行政区平均单价(元/m2)▼环比上月▼1荔湾区35,959+8.73%2花都区15,091+1.71%3白云区29,161+5.06%4南沙区18,057-1.85%5越秀区53,191+2.34%6海珠区42,254+2.89%7番禺区25,679-0.11%8从化区12,857+2.36%9增城区18,254+1.79%10萝岗区27,025-0.64%

图3广州市各区县市在当月出售的存量住宅均价的算术平均值(元/m2)。(引自中国房地产业协会)

以广州市各区房价为例,由图3可知,广州十一区中(图中未显示天河区)超七成区域房价呈递增趋势,结合之前CPI指数的趋势,表明我国经济呈现出稳定的状态,在这种情况下,房价的突然暴跌,经济崩盘概率较低,所以可以认为,房地产能够有效遏制通货膨胀。

养老保险一般要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

如果到退休年龄交养老保险不满15年,那等到你退休的时候国家会把你个人帐户上存的8%的养老金全部退给你。

以(商业)养老保险的运行机制为例,往往是具有高收益,长时效的特点,相当于将消费者们投入的时间成本转化为实际财富,仍然具有抵御通货膨胀的效果,但其流通性以及灵活性太低,不能快速享用收益实现财产保值甚至增值。

另外,将财富转化为外汇以及黄金的形式,则稳定性更差,首先,外汇与黄金稳定性较差,可能最终熬不过时间的洗礼,再者,其财富往往是由其附加价值人为决定,一旦这种价值被去除,那幺它将一文不值。

4.结论与展望

本文通过对于图表以及现状的分析,对于房产、保险、黄金、外汇等等工具进行了分析,得出了抵御通货膨胀和实现财产保值切实可行这一结论,并且得出其稳定性与收益性为房产>保险>外汇、黄金等这一结论。