王德武+冯智+蒋亚朋

摘 要:会计硕士人才的培养部分满足了经济社会发展对于高端会计人才的需求。尽管制定了相应的指导性规范,然而,具体工作中,不同的培养单位在专门机构设置,培养年限、收费标准、学生实习实践、师资队伍建设等涉及人才培养质量等方面存在巨大差异,本文尝试比较并提出建议。

关键词:会计硕士培养;机构设置;培养年限;收费标准;实习实践;师资队伍

一、引言

据有关部门统计,截止到2013年底,全国拥有会计从业资格证的人员近2100万。其中仅有0.8%具有硕士学位,0.4%具有专业硕士学位。高端的会计硕士人才为当前及以后社会急需,社会上需要大量的高级会计人才活跃在企业第一线。

会计硕士(MPAcc)就是国家基于培养面向会计职业的应用型、高层次、高素质会计专门人才的需要而新设立的一种学位类型。与会计学学术性学位相比,更侧重实际能力的培养;更突出会计职业实务工作的要求;更强调系统掌握现代会计学、审计学、财务管理以及相关领域的知识和技能,对会计实务有充分的了解,具有很强的解决实际问题的能力。我国自2010年9月开始举办会计硕士教育,目前已经发展到第四批,共计177个办学单位。辽宁省目前有八所高校具有会计硕士(MPAcc)学位授予权。

每年有近1万名高级的会计硕士人才输送到企业第一线,一定程度上满足了社会需要,会计信息质量得到了大幅度提高。尽管国家职能部门制定了会计硕士培养计划规范,并且MPAcc教育指导委员会还在下发的《2014年会计硕士专业学位授权点专项评估指标体系》文件中规定了会计硕士培养合格评估的三大一级指标:(1)人才培养;(2)师资队伍;(3)质量保障和26个二级指标。然而在实际执行过程中,各培养单位不同的专门机构设置,不同的培养年限以及不同的收费标准,不同的实践安排以及不同的师资队伍建设有可能会造成人才培养质量的偏差。

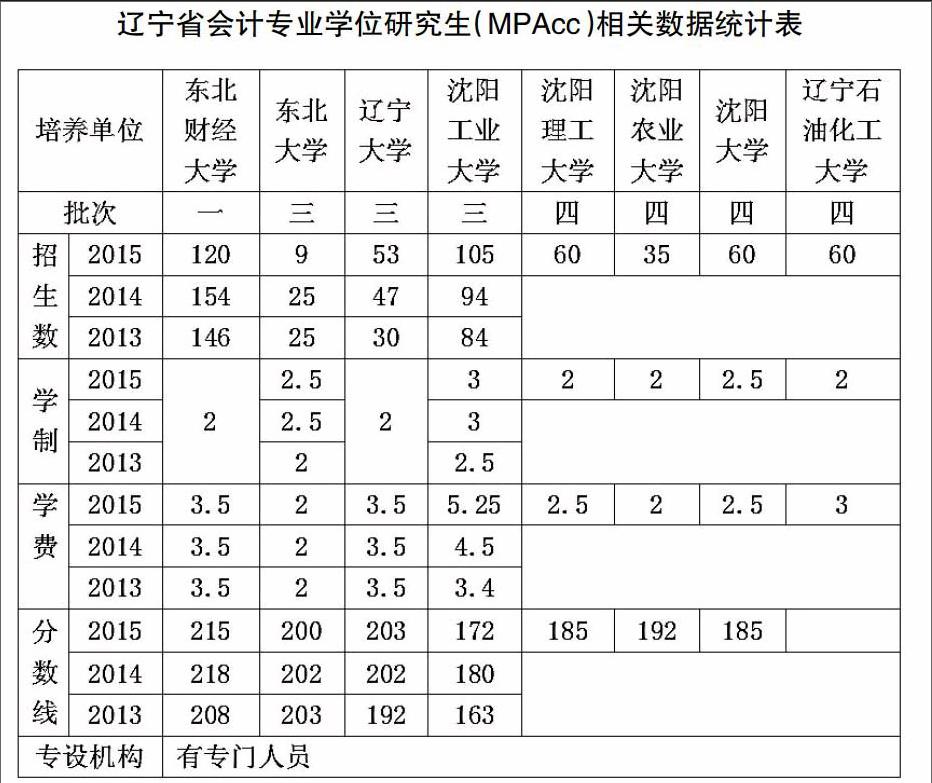

二、辽宁省会计硕士培养现状

辽宁省内高校积极响应号召,积极申报并组织参加会计硕士人才培养。目前辽宁省已有四个批次八所高校承办会计硕士培养工作。具体情况见表所示。

从表中可以明显的看出,不同高校在专门机构设置,培养年限、收费标准、招生人数及录取分数上明显不同,尤其是在专门机构设置,培养年限、收费标准等涉及人才培养质量方面较为明显。

三、关于专设机构设置问题

2014年会计硕士专业学位授权点专项评估指标体系关于专设机构及人员明确有:“有专人负责学生管理与服务且学生反映良好,配备专门的班主任,积极组织学生参加有利于提高综合能力的活动”等说明,专门机构良性运行的理想状态应该是专职中心主任,下设四个岗位,分管招生、教学、学生、实习实践及就业。然而调查发现,尽管各高校按照要求配置了专职的工作人员,其隶属关系及分工并不十分明确。有的单位没有专门的机构,其关系隶属于研究生院;有的虽有专门机构,确是主管副院长兼职中心主任,造成学术性和专业性培养没有明显区分;专职的工作人员更是大包大揽,或是上级强压,一个人既要管教学工作又要负责学生工作,还要负责中心日常运作管理,结果是哪项工作都做得不彻底,疲于奔命。

四、关于培养年限(学制)问题

尽管国家主管部门规定了人才培养目标及完善的培养方案规范,会计硕士培养年限一般为2年-3年,经过四批院校的人才培养总结经验,培养年限设置为2.5年是非常合适的。由于会计专业硕士面向职业定位,培养过程中学生必须参加为期半年的企业实践。从表可以看出,辽宁省会计硕士培养单位,学制为2年的有5所,占省内总数的62.5%,学制为3年的有1所,占省内总数的12.5%。全国范围内学制为3年的有近20所,占全国177个培养单位的12.4%。培养年限设置为2年的,在学完规定的课程,修完规定的学分后,学生根本没有企业实践的经历,此时急于论文开题,忙于写作论文,结果可想而知;培养年限设置为3年的,有稍显时间过长,影响到学生的就业,还要多交学费,进而进一步影响到招生质量。

五、关于收费标准问题

关于收费标准,主管部门没有明确规定,但是在合格专项评估文件提出:项目经费要占占学费总收入的一定比例,一般在40%以上。从表可以看出,收费最高的为5.25万元,最低的仅为2.0万元,两者几乎相差2倍。全国范围内学费最高为北京大学全日制10.8万,上海财经大学非全日制16.8万,最低为内蒙古财经大学1.2万元,两者更是相差9倍。由此带来的问题就是:会计硕士培养的学费到底收多少是好的?收费多的高校是否就投入多,人才质量好,收费少的高校是否就投入少,从而引起毕业人才质量的担忧?

六、关于学生实习实践问题

因为是专业硕士教育,所以“会计硕士专业学位授权点专项评估指标体系”规定必须建有实习实践基地,实习基地统计口径为累计为培养单位提供不少于10个实习岗位,且学员在基地平均实习期不少于两个月的实习基地。然而在实际执行过程中,一方面是由于实习企业的接待能力,工作繁忙程度,很难保证实习效果,而且按照不少于10个实习岗位的要求,一般要规模以上企业才可以。;另一方面是培养单位招生学生数量较多,很难做到全部集中安排到实习基地实习,相当一部分是自主实习,效果很难保证。再者学员在实习前尽管制定了详细的实习计划并能够按计划执行,但是在实习单位中一般很少接触专业业务,更多的是做些杂活,成了廉价的劳动力。

七、关于师资队伍建设问题

会计硕士培养需要专业教师,对教师进行课程开发、案例建设、教学改革和创新的能力要求很强。同时,由于开办时间很短,多数培养单位没有建立相应的管理制度,以对专业教师进行激励与约束。

所聘任的校外实践导师为项目正式聘请且实际参与学生学位论文指导、MPAcc课程授课、开设讲座等MPAcc项目培养活动。可是如何参与学生学位论文指导以及MPAcc课程授课,时间、酬金,方式选择等等都存在问题,需要理顺和协调,需要规范。

会计硕士的培养,除了以上五个方面的比较外,还涉及课程设置及开发、项目网站建设、课堂外综合素食培养、招生复试、论文质量、图书资料等多个方面,也都会对人才培养质量有影响,这里不一一列举。

总之,经济的快速发展对会计硕士人才产生的巨大的社会需求。如何满足社会需要,又能保质保量地培养出大量会计硕士人才。除了各个主办高校积极努力办学之外,更需要有关主管部门制定更加规范化的人才培养体系,比如对于专门培养机构和专门人员设置的强制性规定,学制2.5年的强制性规定,学费标准统一的强制性规定等等,从而保证该项目的顺利实施。

参考文献:

[1]全国会计专业学位研究生教育指导委员会.http://www.mpacc.cn/.

[2]2015年全国177所MPAcc院校学制学费汇总.中国会计硕士网http://mpacc.offcn.com/.

[3]刘永泽,赵合喜.会计硕士专业学位(MPAcc)培养模式的思考.会计之友,2012(06):112-115.

[4]孙建华.会计硕士专业学位培养模式创新--基于高端会计人才需求导向.财会月刊,2013(16):122-124.

[5]宋建波,荆新,王化成.开展会计硕士(MPAcc)教育质量认证的研究.会计研究,2012(10):11-20.