王岚+王晶晶

(山西财经大学)

摘要:山西旅游景区的住宿、餐饮和旅游纪念品收入并没有随着旅游收入的增加而增加,可以看出山西旅游景点的发展没有带动当地经济的发展,旅游产业链上的各个节点并没有协同发展。目前“吃、住、娱”方面的企业大多为中小企业,很难获得商业银行贷款,因此本文建议采用供应链金融的模式,实现供应链金融与旅游产业链的耦合,促进旅游景点“吃、住、娱”企业的发展。

关键词:供应链金融,旅游产业链,耦合

山西是以煤炭资源丰富而闻名全国的能源大省,同样也是以山水、古建筑而驰名全国的旅游资源大省。在山西经济转型发展期间,要加快山西经济结构调整的步伐,首选的替代产业是山西的旅游产业。但目前山西旅游业的发展并没有适应其旅游资源丰富的地位。

山西旅游景区辐射范围内经营餐饮、住宿、旅游产品销售的企业多为中小企业,呈现出规模小、品质差的特点。因为这些中小企业本身具有经营规模小、缺乏抵押担保品等特点,从而限制其融资。因此商业银行可以采用供应链金融的模式,不再以单个企业的信用为基础进行评价,而是以整个旅游产业链为背景,以整个旅游产业链的信用作为评价基础。此种融资模式正好满足了中小企业融资的要求,也成为了商业银行新的利润增长点,双方均能由此获得收益,形成了“共赢”的局面,实现供应链金融和旅游产业的耦合。

本文的创新之处在于,本文中所研究的供应链金融,并不是服务于有实体商品交易的产业链,而是服务于将“吃、住、行、游、购、娱”统一起来的旅游产业链。本文的难点是,在供应链金融和旅游产业链的耦合过程中,中小企业和景区要产生一种怎样的关系,才可以使商业银行将整个景区的信用作为评价中小企业信用的依据。

耦合是物理学的一个基本概念,是指两个或两个以上的系统或运动方式之间通过相互作用而彼此影响以至联合起来的现象。借用物理学的耦合概念,可以把供应链金融与旅游产业的耦合定义为: 从金融的角度对整个旅游产业链进行系统性和集成化的整合和优化。

供应链金融是商业银行信贷业务的一个专业领域,也是中小企业的一种新的融资渠道。商业银行为中小企业融资提供了一种新的模式,依托于核心企业的信用,从供应链整体的角度来考虑,对整个链条进行风险评价分析。针对核心企业和上下游的中小企业的整体设计融资方案,而不是针对单个企业进行风险评价的方式有助于提升整条供应链的竞争实力。

信息不对称理论表示存在信息漏洞,即信息提供不平衡。信息了解程度高的一方比信息程度低的一方有优势,在信贷市场上,银行与中小企业之间存在着信息不对称,中小企业对自身的经营情况等方面都比较清楚,但是银行对其了解的信息较少。

银行根据中小企业以往的交易记录,在能够有效控制风险的前提下,按照企业现金流的方向,通过对中小企业与核心企业的信用捆绑,以及对第三方物流企业的监管,对中小企业进行授信被称为贸易自偿性理论。这种授信方式的典型特征是封闭和自偿,链条中的交易产生的收入直接用于偿还贷款。这种融资方式在真实的贸易背景下,对链条中核心企业、物流以及中小企业的总体信用进行评价,不再局限于传统的评价方式,不再孤立的看待中小企业自身的信用和财务方面的信息。贸易自偿性融资充分掌握了供应链中物流、信息流以及资金流三方面,核心企业与上下游的供应商建立了长期的关系。

在旅游业的发展中,住宿、餐饮以及旅游纪念品收入的提高应该是随着旅游收入的提高而同时提高的,这样才能体现“吃、住、行、游、购、娱”协同发展、相互促进,但这在山西的旅游产业中并没有体现出来。

据统计2014年山西的旅游饭店有209家,五星级酒店有22家,四星级酒店有72家,这其中有很多还不在旅游景区附近。目前多数提供住宿、餐饮及旅游纪念品的商家都是中小企业,其中不乏像平遥古城内由个人经营的小店。因为中小企业和银行之间存在信息不对称以及可抵押资产不足的问题,很难从银行获取贷款来扩充经营规模。因此商业银行可以采用供应链金融的模式,以一种更长远和健康的方式,实现供应链金融和旅游产业的耦合。

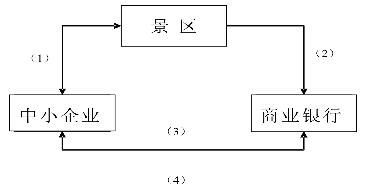

旅游产业链不同于实体交易的产业链,所以一般认为的供应链金融中的应收账款模式、保兑仓模式和融通仓模式在此处是不适应的。要想让景区周边中小企业以景区的信用为担保向银行贷款,周边中小企业就要和景区签订和贷款期限一致甚至比贷款时间更长的经营承诺书,并且在没有还清贷款之前,每月的营业收入要按一定比例直接归还银行,具体流程如下:

(1)签订经营承诺书

(2)景区把经营承诺书交由银行共同监督

(3)商业银行为中小企业提供贷款

(4)中小企业每月按收入的一定比例进行还款

在这一过程中,最大的风险就来源于中小企业的道德风险。为了控制这一风险,可以采取以下措施:

1.在贷款的过程中,商业银行每年发放给中小企业贷款的数量或是利率的高低可由上一年度中小企业是否按时还款或是是否还款充足来决定;

2.中小企业的还款数额和利率可根据景区收入的涨跌情况进行适当的调整;

3.银行和景区联合对景区中小企业采取定时或是不定时,现场或是非现场的方式进行抽查。

通过利用供应链金融,商业银行与中小企业之间信息不对称的问题将会在一定程度上得到解决,供应链金融和旅游产业链也寻求到一种耦合的方式。这样不仅可以拓宽商业银行贷款业务,也可以使供应链金融和旅游产业链更好的耦合,利用供应链金融的方式促进山西旅游产业链更健康的发展。

参考文献:

[3] 胡跃飞.供应链金融—极富潜力的全新领域[J].中国金融,2007(22):38-39.

[4] 闫琨.供应链金融:银行中小企业金融产品的经营模式[J].农业发展与金融,2007(5):52-54.

[5] 闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(2):14-16.

[6] 李丽丽.山西旅游产业链整合研究[D].太原:山西大学,2013

[7] 郑晓炜.供应链金融的模式及风险研究.石家庄:河北经贸大学,2014