李泽琳

摘 要:专向转移支付是我国中央调控宏观经济的重要财政制度,然而实施以来,不同类转移支付项目的实际效应备受质疑。为此,在中央和地方政府之间建立演化博弈模型,用以探究是否存在专项转移支付项目向一般性转移支付进行转换的条件,以提出降低专项转移支付总体规模的新路径,更好地实现转移支付制度的均等化效应。

关键词:转移支付;事权;演化博弈模型;均等化效应

中图分类号:F812.4 文献标志码:A 文章编号:1673-291X(2020)12-0051-02

自1994年分税制财政管理体制实施以来,转移支付制度作为政府间财力再分配的重要手段,在宏观层面调节政府间财力不平等关系上有着不可忽视的作用,其实施效果与“均等化”初衷的契合度受到各界关注。然而现有研究明确指出,我国现行转移支付制度以专项项目为主导,导致了“专项转移支付”存在的问题给整体制度带来不良影响,如何能改善这一状况是建立现代财政体制必须解决的问题。为此,建立中央和地方政府间的动态演化博弈模型,以期找到专项项目与一般转移支付之间更明晰的划分条件,重构更有利于均等化效应实现的转移支付制度。

一、演化博弈模型建立与求解

演化博弈是参与者双方通过不断试错调整,最后达到最优状态的博弈模型。接下来部分建立中央政府与地方政府间的演化博弈模型,以探究适合长时间由地方政府执行、但现在存于专项转移支付体系内的事项,向一般性转移支付转化的路径与所需的环境及制度条件。

(一)演化博弈模型的建立与求解

1.博弈模型的假定。首先,该博弈存在两个参与人I(i=1,2),分别为地方政府与中央政府。其次,中央政府的行动集为(规定,不规定),即针对某地方政府执行的事权的补助资金是否规定使用方向。地方政府的行动集为(一致,不同),即在中央政府下达补助资金后,资金使用领域是否同中央目标领域一致。最后,双方的收益均包括社会收益与私人收益两部分。私人收益是符合本级政府利益目标产生的收益,社会收益是地方与中央目标一致时,执行事权产生的正外部性。

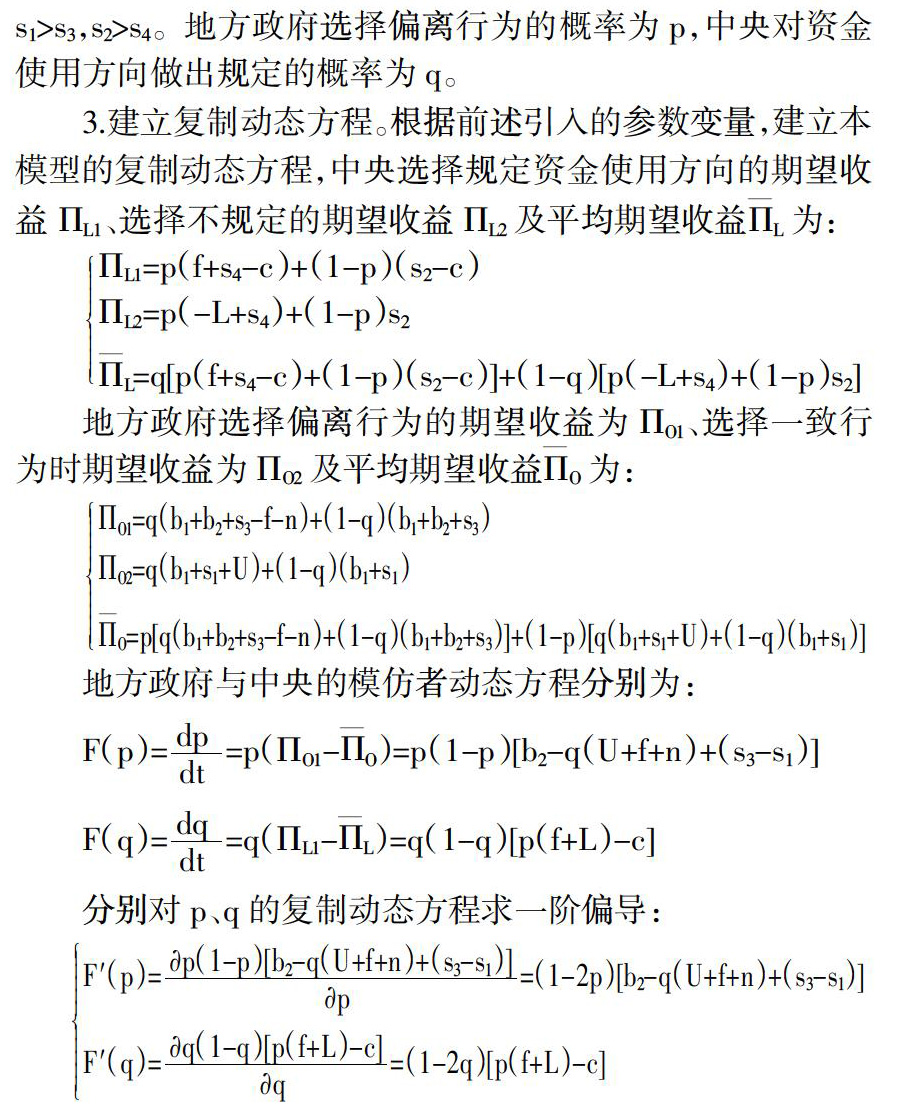

2.模型变量引入。b1是地方政府选择与中央目标一致行为时正常的私人利益。b2是地方政府偏离中央目标,将资金投资于其它绩效工程等得到的超额利润。c是某一专项项目设立的成本,f是明确使用方向后,地方政府采取不同行为受到的金钱类惩罚,n是明确使用方向后,地方政府采取不同行为受到的非金钱类惩罚,如警告、剥夺权利等。U是明确使用方向后,地方政府一致行为受到中央与社会的正面评价。L是中央未对资金使用方向规定时,地方政府采取偏离行为,该领域公共服务无法提供,受到公民、社会舆论指责等产生的损失。s1和s2分别是地方政府选择与中央目标一致行为时,地方与中央政府的社会收益,s3和s4分别是地方政府行为偏离中央目标时地方与中央政府的社会收益。由于偏离行为会降低地区公共服务提供水平,减少社会收益,因此有s1>s3,s2>s4。地方政府选择偏离行为的概率为p,中央对资金使用方向做出规定的概率为q。

3.建立复制动态方程。根据前述引入的参数变量,建立本模型的复制动态方程,中央选择规定资金使用方向的期望收益?装L1、选择不规定的期望收益?装L2及平均期望收益L为:

地方政府选择偏离行为的期望收益为?装O1、选择一致行为时期望收益为?装O2及平均期望收益O为:

地方政府与中央的模仿者动态方程分别为:

分别对p、q的复制动态方程求一阶偏导:

(二)求解演化稳定策略(ESS)

已知在演化博弈中,使参与者复制动态方程F=0时的概率值为均衡解,且满足F′<0时的策略为演化稳定策略,据此分析双方策略如下:

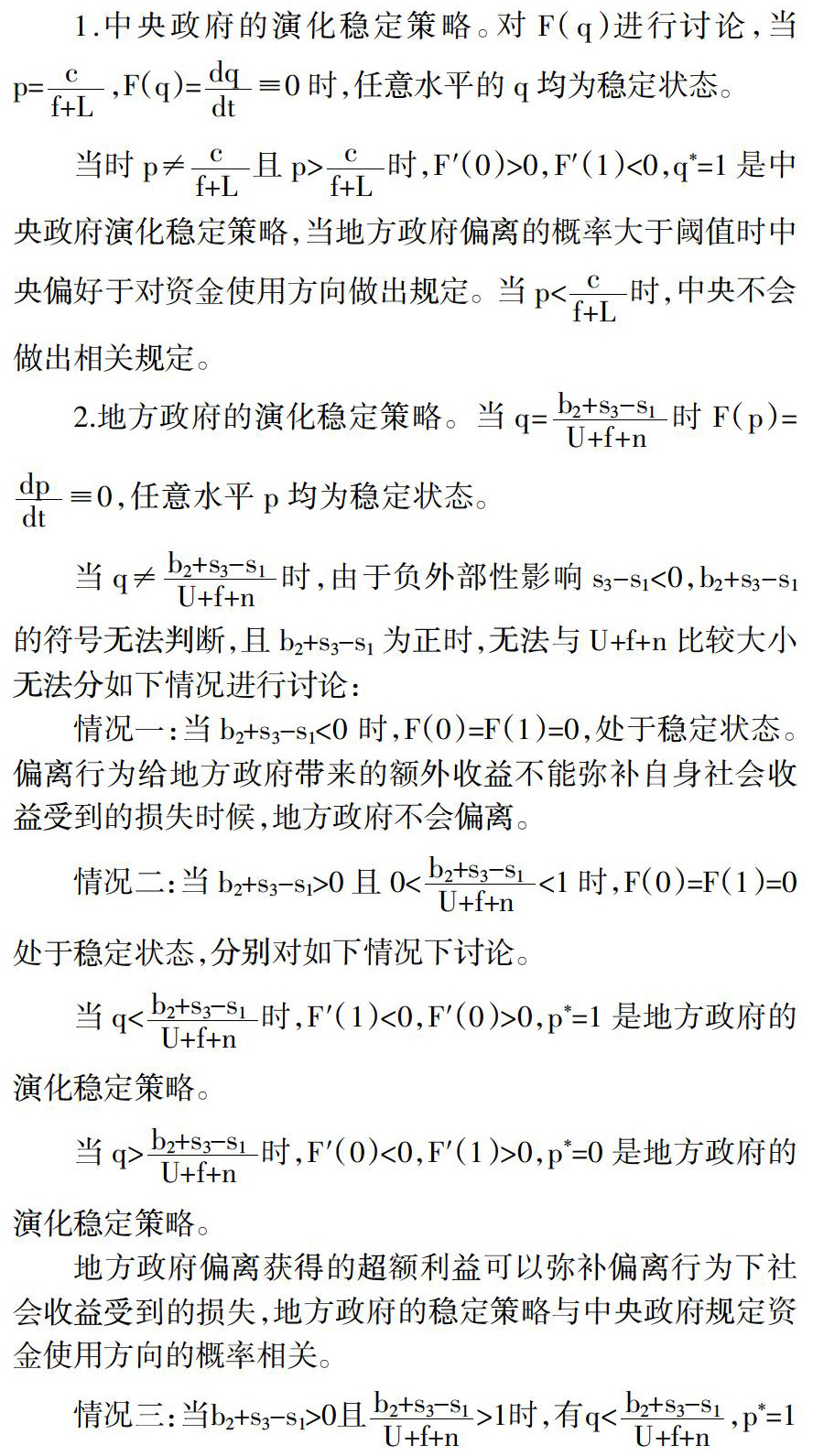

1.中央政府的演化稳定策略。对F(q)进行讨论,当p=,F(q)=≡0时,任意水平的q均为稳定状态。

当时p≠且p>时,F′(0)>0,F′(1)<0,q*=1是中央政府演化稳定策略,当地方政府偏离的概率大于阈值时中央偏好于对资金使用方向做出规定。当p<时,中央不会做出相关规定。

2.地方政府的演化稳定策略。当q=时F(p)=≡0,任意水平p均为稳定状态。

当q≠时,由于负外部性影响s3-s1<0,b2+s3-s1的符号无法判断,且b2+s3-s1为正时,无法与U+f+n比较大小无法分如下情况进行讨论:

情况一:当b2+s3-s1<0 时,F(0)=F(1)=0,处于稳定状态。偏离行为给地方政府带来的额外收益不能弥补自身社会收益受到的损失时候,地方政府不会偏离。

情况二:当b2+s3-s1>0且0<<1时,F(0)=F(1)=0处于稳定状态,分别对如下情况下讨论。

当q<时,F′(1)<0,F′(0)>0,p*=1是地方政府的演化稳定策略。

当q>时,F′(0)<0,F′(1)>0,p*=0是地方政府的演化稳定策略。

地方政府偏离获得的超额利益可以弥补偏离行为下社会收益受到的损失,地方政府的稳定策略与中央政府规定资金使用方向的概率相关。

情况三:当b2+s3-s1>0且>1时,有q<,p*=1是地方政府的稳定策略。地方政府选择偏离行为得到的额外收益大于其社会收益受到的损失且总收益的变动量较大,此时偏离是地方政府的占优行为,中央对下达资金使用方向的规定已经不能对地方政府行为起到制约行为。虽然这种情况出现的概率较低,但仍具有其警示意义,应该对可能引发这种情况产生的环境、制度因素都应极力避免。

二、转移支付制度的设立逻辑分析

为保证中央政府的宏观调控能力,从1994年分税制改革,到如今国税、地税合并,税收统一由中央负责,加大了对财政收入的决定权和控制权。而在事权执行方面,在不断地下放集中这一循环中,地方政府实际需承担的事权呈现增加趋势。二者相反的变化趋势必然导致了转移支付制度的广泛应用。从当前专向转移支付项目涉及到的事权来看,绝大部分是与国家整体利益、人民生活息息相关的事项,难以在政府的短期绩效中得到反映,却对国家长期发展至关重要。央地政府政策目标间的差异也决定了,若没有中央政府的资金补偿,地方政府缺乏动力投资于这些领域的建设。加之事项具备“财政分权理论”中描述的性质,即执行事权政府的管辖权与该事权能产生收益的范围一致时效率最高。本文提出其基本逻辑:中央对前述性质的事项采取保留决策权和立法权,授予地方政府执行事权所需的执行权力的权力分配方式,再配以所需的转移支付资金弥补地方政府在该执行权下的财力缺口,保证各地区基本水平公共服务的提供和均等发展。

三、转移支付制度的优化建议

第一,完善具体的管理办法,增强现有专项项目的透明度与规范化,扩大“因素法”分配资金的使用范围,最大程度上保证下发的资金补助与地方政府的实际需求相匹配,对财力软弱的省份起到“雪中送炭”作用。加大对偏离行为的惩罚力度,提高偏离行为带来的损失,降低地方政府偏离行为概率。

第二,完善地方政府的绩效评价指标,将转移支付项下的事权落实状况纳入当地政府官员的考核评价体系。突破绩效评价指标拘泥于GDP等难以反映公共服务水平的指标的局限性,提高同级审计机关与人大机关的监督作用,保证每个预算年度内地方政府的行为能及时披露,使地方政府的一致行为得到正面评价。打通反馈机制,使每个预算年度的资金使用状况直接对下一年度补偿资金产生影响,增大地方政府偏离成本。

第三,优化转移支付结构。在长期的完善进程中,逐步尝试将专项项目转化为一般性转移支付,对于正外部性极强、收益范围大于管辖区域的事权才以专项的形式进行补偿,在根本上消灭专项项目存在的弊端,促进转移支付制度整体均等化效应的实现。当然,要实现转化,需要审计监管、政府绩效评价、资金管理制度等多方因素共同提升,未来的改革不能局限于财政体制内,多学科联动后,要在更宏观的层面实现制度的优化。

参考文献:

[1] 王瑞民,陶然.中国财政转移支付的均等化效应:基于县级数据的评估[J].世界经济,2017,(12):119-140.

[2] 张华松.当前我国财政专项转移支付规模和比重研究[D].昆明:云南大学,2016.

[3] 马海涛,朱梦珂.财政转移支付、财政努力与区域经济发展[J].经济与管理评论,2016,(6):80-93.

[4] 曹海涛.转型策略、制度变迁与中央-地方关系:中国大陆财政转移支付之研究[J].中国大陆研究,2016,(2).

[5] 贾颖.专项转移支付改革研究[D].北京:财政部财政科学研究所,2015.

[7] Wallace,E Oates.“Fiscal Federalism,New York:Harcourt Brace Jovanovich”[M].1972,Reprinted,2011.

[8] 周黎安.转型中的地方政府—官员激励与治理[M].上海:上海汉大出版社,2017.