摘 要:在大量贸易数据基础上,通过讨论中国大陆及东亚经济体ICT产业的贸易地位及产品内分工位置可以确定,中国加快形成以国内循环为主的相互促进的双循环发展新格局将会使得中国ICT产业不断升级,供给链趋于完整、安全。中国ICT产业升级势必对深度参与东亚ICT产业价值链的东亚经济体带来重大的机遇和挑战。不断增强的关键零部件供给能力会给东亚经济体带来竞争压力。不断释放的超大规模市场需求给东亚经济体的ICT产业最终品和零部件带来更多出口。中国加快形成双循环新发展格局将为东亚ICT产业带来更高水平的合作与发展。

关键词:双循环发展格局;ICT产业;产品内分工;东亚产业分工

中图分类号:F114.4;F742 文献标志码:A 文章编号:1673-291X(2021)05-0076-07

引言

党的十九届五中全会提出加快形成以国内大循环为主体的国际国内双循环相互促进的新发展格局,就是基于国内超大规模市场需求,高度重视创新研发和提高供给质量,加快深化供给侧结构性改革,从而获得进一步参与国际大循环的主动性和竞争优势[1]。

目前,ICT产业对第一、第二、第三产业升级和数字化经济发展起着举足轻重作用[2]。显然,中国ICT制造业、ICT服务业及ICT贸易行业的发展对中国形成以国内大循环为主体的双循环发展格局具有重要的意义。中国积极参与ICT产业全球价值链,在ICT产业全球价值链中发挥重要作用。然而,中国在ICT产业全球价值链中一直处于低附加值环节,尤其是在零部件分工上,一直是关键零部件的进口国[3]。因此,中国形成双循环发展格局,势必要大力发展ICT产业,提高ICT产业生产水平和供应链的安全性。这对东亚ICT产业价值链的影响前所未有。本文主要讨论中国大力发展、畅通国内经济大循环时对东亚ICT产业供给、需求的影响。

一、东亚经济体ICT产业零部件贸易地位

东亚的经济体主要有日本、韩国、中国大陆、中国台湾地区、中国香港、东盟十国。此外,鉴于美国影响较大,本文适当考察美国对东亚ICT产业的影响数据。

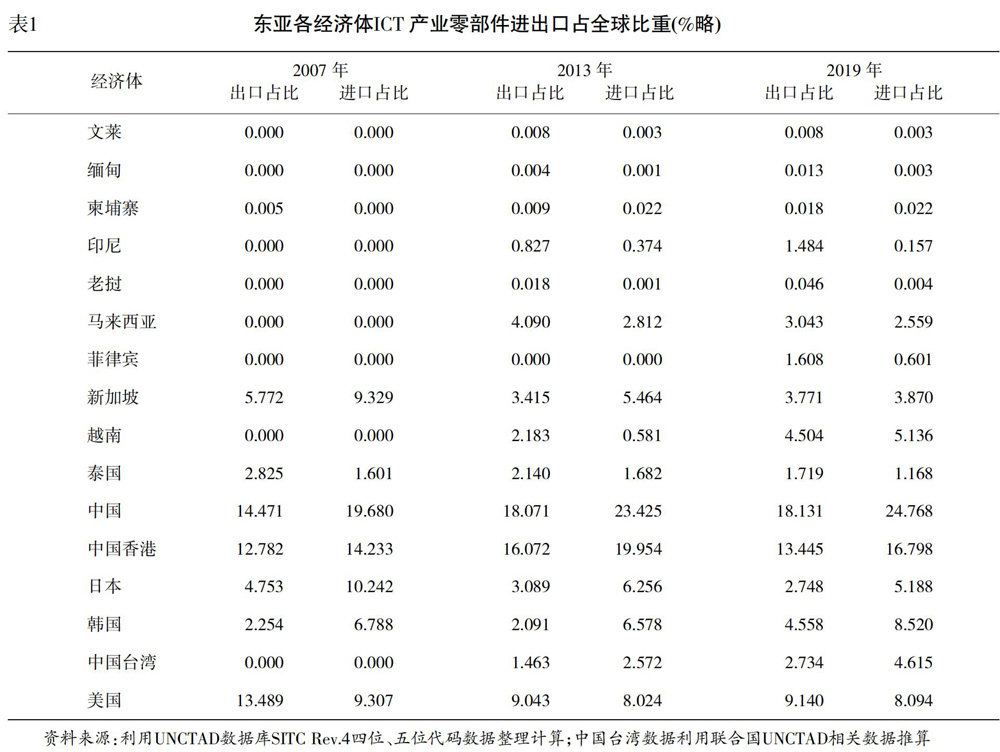

根据文献,东亚ICT产业整体在全球ICT产业里面占有重要的地位,而中国在东亚全球价值链或者东亚价值链中占有重要的地位[2]。零部件的进出口贸易额能够反映出一个经济体是否参与ICT价值链、参与ICT价值链的分工地位。从表1可以看出,东亚经济体参与ICT全球价值链的主要有中国大陆、中国香港、日本、韩国、新加坡、中国台湾、马来西亚等。从表1可以看到,中国进口零部件占全球的份额非常高,在2007年为14.471%、2013年为18.071%、2019年为18.131%。鉴于东亚ICT产业在全球的地位,中国大量的进口零部件对东亚零部件出口国来说意义重大。中国出口零部件占全球的份额在2007年为19.680%、2013年为23.425%、2019年为24.768%。从以上数据可以发现,在同一年度,中国出口的零部件占全球的份额要高于进口占全球的份额,表明大量零部件在中国生产、加工后又出口到其他经济体进一步加工或组装,而且不管进口份额还是出口份额都在不断增加。中国香港进口占全球的份额与出口占全球的份额都很高,不过,香港是一个自由港、转运港,以服务业为主。总的说来,中国大陆是东亚ICT价值链的重要组成部分。

日本、韩国、新加坡和中国台湾地区,在ICT零部件方面都是进口少、出口多。日本出口份额比进口份额多,但是进口份额与出口份额都在减少。结合贸易产品数据可知,日本越来越专注于少数关键零部件的生产及ICT服务业的发展。新加坡的情况与日本类似,进口份额与出口份额都在减少。韩国的出口份额与进口份额在2019年都比2007年的多,表明韩国零部件的供给能力仍然在增加。总体上,日本、韩国及新加坡所占份额都是比较高的,故它们零部件的进出口对东亚乃至全球ICT产业价值链的发展至关重要。

中国台湾地区、马来西亚、越南及泰国在2019年的进口份额和出口份额相对较高,尤其是中国台湾地区对ICT全球价值链的影响较大。

从表1可知,美国进出口的ICT零部件占全球的份额都比较高。进口份额在减小,而出口份额基本维持不变,说明在某些零部件特别是关键零部件的供给上美国一直维持着竞争优势。

二、东亚经济体ICT产业贸易关系

(一)东亚经济体之间的零部件贸易关系

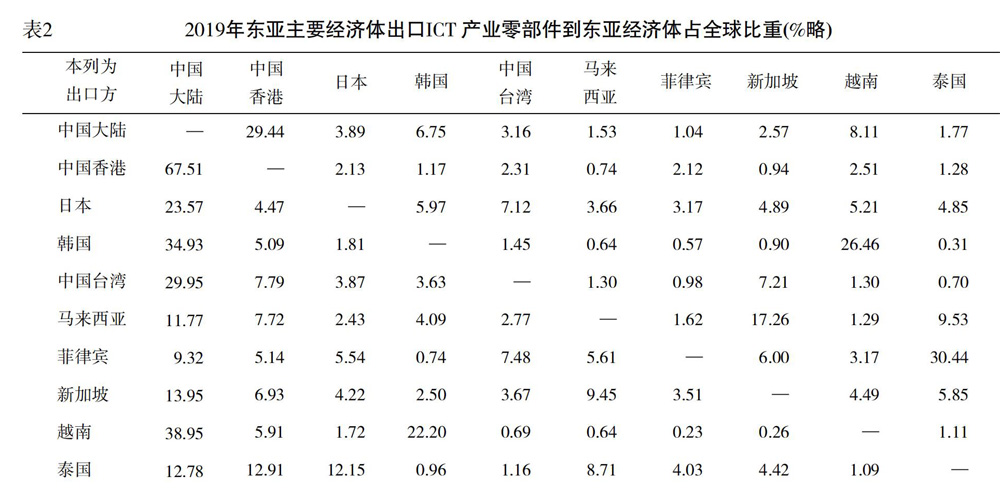

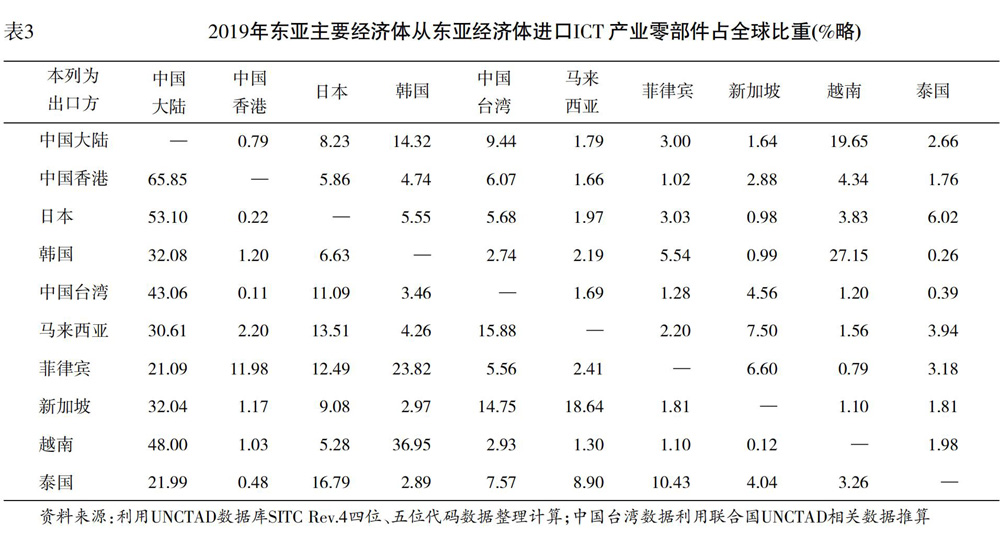

中国大陆与东亚各经济体之间的贸易关系反映出中国大陆在ICT产业价值链上的分工对东亚经济体乃至全球ICT产业发展的影响力。这种影响力的一个重要方面就是中国大陆ICT产业零部件的供给能力和需求能力。表2第一列经济体作为出口国,出口ICT产业零部件到东亚一些经济体。从表2可以看出,中国大陆出口ICT产业零部件到中国香港部分占中国大陆ICT产业零部件总出口的29.44%。中国大陆出口ICT产业零部件到日本的部分占中国大陆ICT产业零部件总出口的3.89%,出口到韩国的占3.16%,出口到表中第一行的九个经济体一共占中国大陆ICT产业零部件总出口的58.26%。表3第一列的经济体从东亚经济体进口ICT产业零部件。由表3可以看出,2019年,中国大陆从中国香港进口ICT产业零部件占ICT产业零部件总进口的0.79%,从日本进口的ICT产业零部件占中国大陆ICT产业零部件总进口的8.23%,从韩国进口的占比14.32%,从表3中所列的九个经济体进口所占比例一共为61.52%。可见,中国大陆ICT产业主要还是参与东亚ICT产业价值链,成为东亚ICT产业价值链的一个重要分工参与者。

日本在2019年出口到中国大陆的ICT产业零部件占日本ICT产业零部件总出口的23.57%,而从中国大陆进口的ICT产业零部件占日本ICT产业零部件总进口的53.10%。韩国在2019年出口到中国大陆的ICT产业零部件占韩国ICT产业零部件总出口的34.93%,而从中国大陆进口的ICT产业零部件占韩国ICT产业零部件总进口的32.08%。还有中国台湾、越南等较高的贸易比例数据反映出表中东亚经济体与中国大陆之间ICT 产业产品内分工极其密切。表2中,东亚某一个经济体出口ICT 产业零部件到东亚的一共占其ICT 产业零部件总出口的比重最低的是新加坡的54.57%。表3中,从东亚经济体进口ICT 产业零部件一共占其总进口的比重最低的是中国大陆,比重为61.52%。这些高比例数据再次表明,东亚主要经济体在ICT 产业产品内分工合作是非常密切的,是ICT 产品供应链的主要参与方,也表明东亚ICT 产业价值链内生性比较高。

从表2、表3可以发现,各经济体从中国大陆进口的比例大于出口到中国大陆的比例,像日本,相差近30个百分点。中国大陆是东亚ICT 产业零部件的主要供给者和主要消费者,所以,在这种分工格局下,中国加快形成以国内大循环为主的国际国内双循环相互促进的发展新格局对东亚ICT 产业价值链的发展影响非常大。

(二)东亚经济体之间的最终品贸易关系

东亚经济体之间较强的最终品贸易关系表明了东亚经济体一方面在发挥比较优势,如负责组装、加工环节,也体现了一些经济体拥有了一些组装方面的先进工艺;另一方面,表明了东亚随着经济的发展,也逐渐成为了拥有较强消费能力的需求市场。

从表4可以看出,中国大陆出口ICT产业最终品到东亚经济体占中国ICT产业最终品的总出口比重为46.10%,日本出口ICT产业最终品到东亚经济体占日本ICT产业最终品总出口的比重为75.34%,还有韩国、中国台湾、马来西亚、新加坡等等。这些数据表明东亚发达经济体ICT产业最终品绝大部分出口到东亚,发展中经济体大部分出口到东亚。

从表5可以看出,中国大陆从东亚进口ICT产业最终品占其ICT产业最终品总进口的比重为72.62%,中国香港为94.35%,日本从东亚进口ICT产业最终品占其最终品总进口的比重为85.91%,等等。东亚其他的发展中经济体进口的比例也不小,马来西亚进口的比例为78.17%,菲律宾的为80.15%,等等。这些较高的贸易比例数据表明,东亚需求的ICT产业最终品绝大部分都由东亚自己供给。

从表4、表5可以看出,东亚ICT产业价值链的消费环节大部分在东亚,而东亚ICT产业最终品的组装环节本来绝大部分在东亚,东亚是ICT产业最终品的主要出口平台。还可以发现,各经济体从中国大陆进口的比例大于出口到中国大陆的比例,像泰国相差近42个百分点,日本相差近25个百分点。这些表明,中国大陆在ICT零部件的供给与需求不断增加的同时,仍然保持着ICT产业最终品的供给能力。同时,随着东亚经济体的经济增长、内生性的增加,东亚ICT产业价值链的消费环节正逐渐转向区域内部。

三、东亚经济体ICT产业分工地位

获得附加值的高低与参与价值链分工位置相关[4]。东亚经济体在ICT产业价值链中的分工地位可以从ICT产品内分工初步反映出来,从对外贸易结构和进出口产品均价大小可以看出来[5]。本文利用2019年的贸易数据,借鉴Ando (2006)的方法来讨论东亚各经济体在ICT产业全球价值链上所处的分工地位,具体方法及相关概念参见参考文献[5,6]。

(一)东亚经济体ICT产业在全球的分工

表6讨论的是ICT产业里面的六个零部件的进出口情况,作为ICT产业零部件的代表。即SITC目录下72829、75997、76418、76493、77688、77689这六个原都属于高科技密集型的零部件[7]。对中国来说,72829、77688及77689才是关键零部件。在表7中,在垂直产品内贸易中日本出口的全是价格高的零部件,占有91.36%;单向贸易中出口品的价格高于进口品价格。因此,日本出口的零部件要幺是关键零部件,即具有高技术密集型,要幺是生产工艺水平高,要幺是质量非常好,具有较高的附加值。

出口高质量产品占比较多者还有新加坡,在垂直产品内贸易中出口的价格高者占比达到64.68%,韩国的占比达到64.22%,中国台湾的占比达到56.87%,泰国的为50.76%。在外资带动下,菲律宾的集成电路产业发展较快,这是单项贸易占比较大的原因。

再结合文献可知[8,3],东亚发达经济体处于ICT产业产品内高附加值环节,生产高质量或高水平工艺的零部件;东亚发展中经济体大都生产低质量或工艺水平低的零部件。随着技术的进步、工艺水平的提升和发达经济体要素成本的增加,一些零部件的生产与加工环节正逐步转移到东亚发展中经济体生产[8]。

(二)中国与东亚经济体ICT产业之间的分工

中国与东亚经济体之间有大量的ICT产业零部件和最终品贸易。中国与东亚经济体及美国之间的分工地位可以通过计算、比较贸易均值来初步考察。

由表7可以看出,2019年,中国大陆从日本进口ICT零部件大于对日本出口,逆差为26.78亿美元。中国大陆与日本ICT零部件贸易有2.51%为单向贸易,在单向贸易里面,中国大陆出口价格经调整后大于进口价格的占中日ICT零部件贸易总额的0.97%。两国产品内水平贸易份额为0,产品内垂直贸易份额为97.49%。结合具体贸易数据可以初步断定,中国主要从日本进口高质量或关键零部件。从表7可以发现,中国大陆从韩国、中国台湾地区、菲律宾、越南、泰国进口ICT零部件多于出口。中国大陆出口到马来西亚、新加坡、美国多于进口。中国与这些经济体之间的分工总体上都是产品内垂直分工。与美国的贸易中,单向贸易占82.03%,但是出口品价格没有大于进口品价格。因此,中国是进口ICT零部件的大国;分工上,主要生产或加工低附加值零部件。

在表8中,中国从日本进口ICT产业最终品金额大于出口到日本的最终品金额,逆差达到62.69亿美元。中国与韩国、中国台湾地区、马来西亚、菲律宾、越南、泰国之间的最终品贸易也是逆差。其中,逆差最多的是与中国台湾地区的最终品贸易,在2019年度达到915.55亿美元。其次是与韩国之间的最终品贸易,中国大陆的逆差为306.93亿美元。与美国、新加坡之间的ICT最终品贸易为顺差,其中出口到美国的最终品多于进口,顺差达到954.41亿美元。

中国大陆出口到越南的最终品出口价格经调整后大于进口价格的贸易份额为82.32%(=11.59%+70.73%),这是最高的比例。其次是关于泰国的,中国大陆出口到泰国的最终品出口价格经调整后大于进口价格的贸易份额为58.70%(=54.03%+4.67%)。接着是关于美国的,中国大陆出口到美国的相应贸易份额为42.41%(=42.40%+0.01%)。中国大陆出口到中国台湾地区的相应贸易份额为28.54%,出口到菲律宾的相应贸易份额为22.52%,出口到日本的相应贸易份额为19.26。从表8中可以看出,除了与美国贸易外,中国作为ICT最终品的逆差国,出口产品价格经调整后高于进口价格的贸易份额反而不小。

综上所述,一方面,中国大陆向东亚乃至全球提供巨额的ICT产业零部件和最终品;另一方面,非常明显的是,中国是东亚ICT产业零部件的重要需求者,也是ICT产业最终品的重要需求者。中国进口大量高附加值零部件,用以组装、加工成最终品,其中一部分是高附加值最终品。

四、中国加快推进双循环发展格局的影响

(一)推进双循环发展格局对ICT产业供给的影响

前文已述,中国大陆在ICT产业方面,与美国、日本等发达经济体相比较,只能生产相对低质量或低技术水平的零部件,组装最终品,其中高质量最终品比重越来越大,获得附加值有限。中国大陆2007年出口ICT产业零部件779.09亿美元,2019年出口值为1 097.16亿美元,增长了40.83%;占全球ICT零部件出口的比重由19.68%增加到24.77%。中国大陆2007年出口ICT产业最终品2 899.54亿美元,2019年出口值为5 818.64亿美元,增长了100.67%;占全球ICT最终品出口的比重由24.72%增加到27.14%。

中国大陆将深化供给侧结构性改革,经济社会发展将要更多地依靠科技创新,不断提高产品质量[1]。中国大陆将集众多资源大力攻关,力求在ICT产业关键零部件和服务业供给上有大的突破。这将增加ICT产业供给方面的竞争。

(二)推进双循环发展格局对ICT产业需求的影响

随着经济不断发展,中国大陆GDP规模不断增加,人均收入不断提高,超大规模市场需求对国内国外双循环的影响巨大。中国大陆2007年进口ICT产业零部件543.74亿美元,2019年进口值为843.95亿美元,增长了55.21%;占全球ICT零部件进口的比重由14.47%增加到18.13%。中国大陆2007年进口ICT产业最终品2 062.53亿美元,2019年进口值为4 337.71亿美元,增长了110.31%;占全球ICT最终品进口的比重由15.84%增加到18.85%。

由此可见,中国因其超大规模市场需求和不断提高的要素数量及技能优势,对东亚乃至全球ICT产业发展影响较大。在大力推进构建以国内循环为主的双循环相互促进的发展格局下,中国大陆将坚决以创新驱动经济发展,高质量供给引领和创造新需求[9]。这势必对东亚ICT产业的销售带来重大机遇。

(三)国内大循环的发展对东亚ICT产业的影响

中国大陆要积极构建国内国际相互促进的双循环发展格局,就需要发挥中国大陆超大规模市场优势,不断为国际市场提供超大的市场需求,吸引全球优质要素和产品,促进国际大循环更高水平地发展[9],也为东亚ICT产业提供更多的机会。同时,中国大陆的一些ICT产业的组装或加工环节不断转移到东亚经济体,这些将促进东亚经济体达到更高水平的国际合作与开放,促进东亚经济内生性不断增加。

中国大陆致力于畅通国内大循环时,将继续深化供给侧结构性改革,吸引国内外一切优质要素,加强研发,解决“卡脖子”产品和服务业发展瓶颈问题[9]。这显然对东亚ICT产业分工中处于高附加值环节的经济体带来竞争与挑战。

总之,中国加快构建以国内大循环为主的国际国内相互促进的双循环发展新格局,将使得东亚ICT产业价值链的内生性不断提高,从而更加完整、安全。这将促使东亚的合作与开放水平越来越高。

参考文献:

[1] 新华网.中国共产党第十九届五中全会公报[EB/OL].http://www.xinhuanet.com/politics/2020-10/29/c_1126674147.htm.

[2] 中国信息通信研究院.ICT产业创新发展白皮书(2020年)[EB/OL].http://www.caict.ac.cn/kxyj/qwfb/bps/202010/t20201020_360290.htm.

[3] 蒋秋童.发展双循环新格局背景下中国电信产业价值链环节再布局思考[J].经济研究导刊,2021,(2).

[4] 陈鹏,郑翼村. “微笑曲线”理论对我国产业结构高度化的启示[J].市场论坛,2006,(11):94-96.

[5] 喻春娇,徐玲.中国在东亚生产网络中的分工地位——基于机电行业零部件贸易的考察[J].中国经贸,2010,(2):12-18.

[6] Ando Mitsuyo.“Fragmentation and vertical intra-industry trade in East Asia.” The North American Journal of Economics and Finance,

vol.17 (3)2006:257-281.

[7] Amighini Alessia. “China in the international fragmentation of production: Evidence from the ICT industry.” European Journal of

Comparative Economics 2.2 (2004). ftp://ftp.repec.org/opt/ReDIF/RePEc/cri/papers/WP151Amighini.pdf.

[8] 秦长城.东亚生产网络调整与中国产业升级[M].北京:中国社科文献出版社,2018.

[9] 刘鹤.加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局[N].人民日报,2020-11-25(6).