摘 要:农村承包土地的经营权抵押贷款在经济发展的浪潮下成为农村贷款融资最具有潜力的一种。在国家正式发布抵押办法下,农地承包的经营权抵押的风险仍然不可避免,这就需要建立一套完善的法律制度予以保障。十分珍惜和保护耕地务必成为抵押中遵守的基本原则,将土地效益最大化作为抵押的出发点和落脚点。本文将尝试研究农村承包土地的经营权抵押的法律保障问题。

关键词:农地承包;经营权;抵押;法律保障;保险;问责;因地制宜

1 问题的提出

2016年3月24日,央行、银监会、保监会、财政部和农业部联合印发《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》。两个《办法》从贷款对象、贷款管理、风险补偿、配套支持措施、试点监测评估等多方面,对金融机构、试点地区和相关部门推进落实“农村承包土地的经营权”和“农民住房财产权”抵押贷款试点明确了政策要求。此前学术界关于农村承包土地的经营权抵押贷款的种种争议在《办法》中得到了回答。但是,不可否认,农村土地的金融风险依然存在,如何保护耕地、维护金融市场稳定成为一个重要的议题。

2 农村承包土地的经营权抵押需要警惕的几个问题

农村承包土地的经营权抵押因为其风险性,抵押一直未被允许,国家对于保障农民的生存底线慎之又慎。改革开放以后,中国特色社会主义市场经济逐步完善,极大地提高了城乡居民的生活水平,许多农民选择走出土地,走向城市。到2012年,中国城镇化率已经突破50%,农村人口正式低于城市人口,中国城市化进入关键阶段。农村承包土地的经营权抵押在这种背景下正式开始在大范围试点,要警惕以下几个问题:

(一)土地经营权流转中的生存保障问题

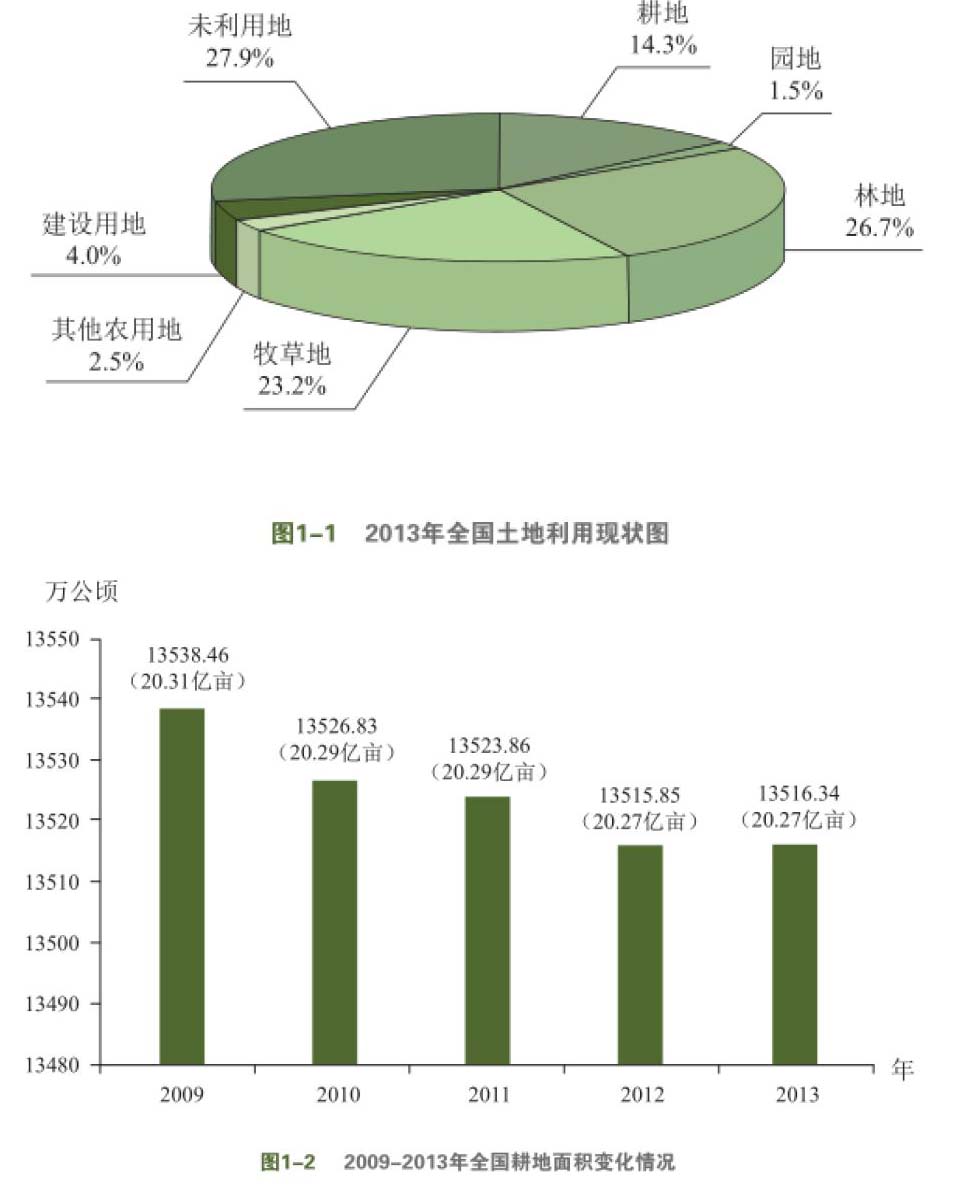

中国经济飞速发展举目共睹,2015年全年国内生产总值676708亿元,位居世界第二位,但是粮食安全形势依然不容轻视。截至2013年底,全国共有农用地64616.84万公顷,其中耕地13516.34万公顷(20.27亿亩),林地25325.39万公顷,牧草地21951.39万公顷;建设用地3745.64万公顷,其中城镇村及工矿用地3060.73万公顷。人均耕地面积低于联合国确定的人均耕地0.8亩的警戒线(如图1-1),中国耕地面积年度相比呈下降趋势(如图1-2)。农村承包土地的经营权抵押下耕地面积和质量的保证是不容忽略的问题,保证土地流转中,合理合法使用土地的底线不容触碰。

(二)土地经营权抵押各方的利益保障问题

农村承包土地的经营权抵押贷款相对于其他抵押物抵押贷款不够成熟,现在的实践更多得是处于试点探索阶段,抵押各方的利益的损害尚不能避免。抵押权人在无法实现获得贷款的清偿时如何确保抵押权顺利能够实现、贷款人农地使用权价值评估如何确保公平这些问题都是农村承包土地的经营权抵押需要解答和完善的地方。

3 地方因地制宜地建立和完善农村承包土地的抵押的配套制度

为了保障农村承包土地的经营权抵押贷款的顺利实施和规范化,其相关的配套制度应当建立和完善,特别是程序流程的规范化、公平化上。我国是一个地域广泛的国家,地区间经济差异目前仍然比较明显。笔者认为,应当根据地方经济发展差异,因地制宜地建立农地经营权抵押的配套制度,从放活地方经济发展的角度,要将具体实施规定的权力交给地方政府。

(一)规范地方农村土地承包经营权确权和价值评估制度

农村承包土地的经营权最直接的依据和证明是农村土地承包经营权证,《农村承包土地的经营权抵押贷款试点暂行办法》第十七条指出,要加快推进农村土地承包经营权确权登记颁证。笔者认为,农村土地承包经营权确权登记工作要在中央的统一指导下,有序高效开展,确权登记效率保证抵押法律关系建立,方符合行政法高效便民的原则。各地方政府应当制定具体规定,建立和完善农村土地承包经营权确权登记和发证制度,结合物权法规定,完善异议登记等制度。

用于抵押的经营权价值直接影响贷款额度。《中华人民共和国担保法》第三十五条第一款规定:“抵押人所担保的债权不得超出其抵押物的价值。”农村承包土地的经营权价值评估涉及抵押法律关系各方权益,为了维护各方权益,平衡利益,价值评估制度应当经得起社会实践的考验。笔者认为,在抵押贷款的民事法律关系中,应当以双方意思自治为前提,对土地贷款额度应当从其协商。在双方协商不成存在争议的情况下,应当安排具有资质的价值评估机构介入评估。

(二)完善农业保险,规制金融风险

农村承包土地的经营权抵押是中国金融改革的一项举措,是放活地方、激励农村发展的重大变革。而金融市场的成功关键不在于“该有的都要有”,而是在于风险控制是否有效。农村土地承包经营权进入抵押市场,其风险的规制同样不可或缺。《农村承包土地的经营权抵押贷款试点暂行办法》要求保险险种增加以保证农业生产风险和农地经营权抵押中的风险,一是为了能够增强农民抵押经营权信心,二是保障在不可抗力中,损失有所降低。对保险业的监管和激励,同样离不开政府的政策引导,在这方面,笔者赞同政府以作为的姿态对待。

4 农村土地的立法保障

(一)明确耕地的红线要求增加违法成本

规范农村承包土地的经营权抵押要求,农村土地,特别是耕地的使用必须建立在保护其合法使用途径和土地利用效益最大化的基础上。农村承包土地的经营权在正常的流转中的用途,除了要在合同中进行民事的限制外,笔者认为有必要进行行之有效的法律规制,触碰法律红线的禁止性规定虽然清晰,但违法成本的大小并不能满足社会经济保障的需要,要明确土地违法的法律后果,提高违法成本,使法律在保障耕地上具有权威性。

(二)农村土地质量的保护提出法律要求

农村承包土地的经营权价值评估的指标应当包括土地质量,在现在的发展中,土地质量保护刻不容缓。为了保护国民生存和抵押人的抵押权利最大化,保证土地质量同样不能忽视,我国环境保护法执法力度和完善有待进一步提高。笔者认为,在农村承包土地的经营权抵押关系之外,打击污染土地、过度使用农业用地,并不多余。

参考文献

[1]刘娟. 农村土地承包经营权抵押制度研究[D].北京:中国政法大学, 2008:36-38.

[2]陈世军. 中国耕地资源可持续利用的法律研究[D].陕西:西北农林科技大学,2008:36-37.

[3] 王冬银.城市化进程中耕地保护经济补偿模式研究[D].重庆:西南大学,2013:51-52.

[4] 国土资源局.中国国土资源公报[R].2015-4.

[5]参见《2012中国新型城市化报告》国家统计局公告国土资源局2014年《中国国土资源公报》

作者简介

陈妍(1995-),女,汉族,本科,安徽无为人,乐山师范学院法学专业学生。